/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)

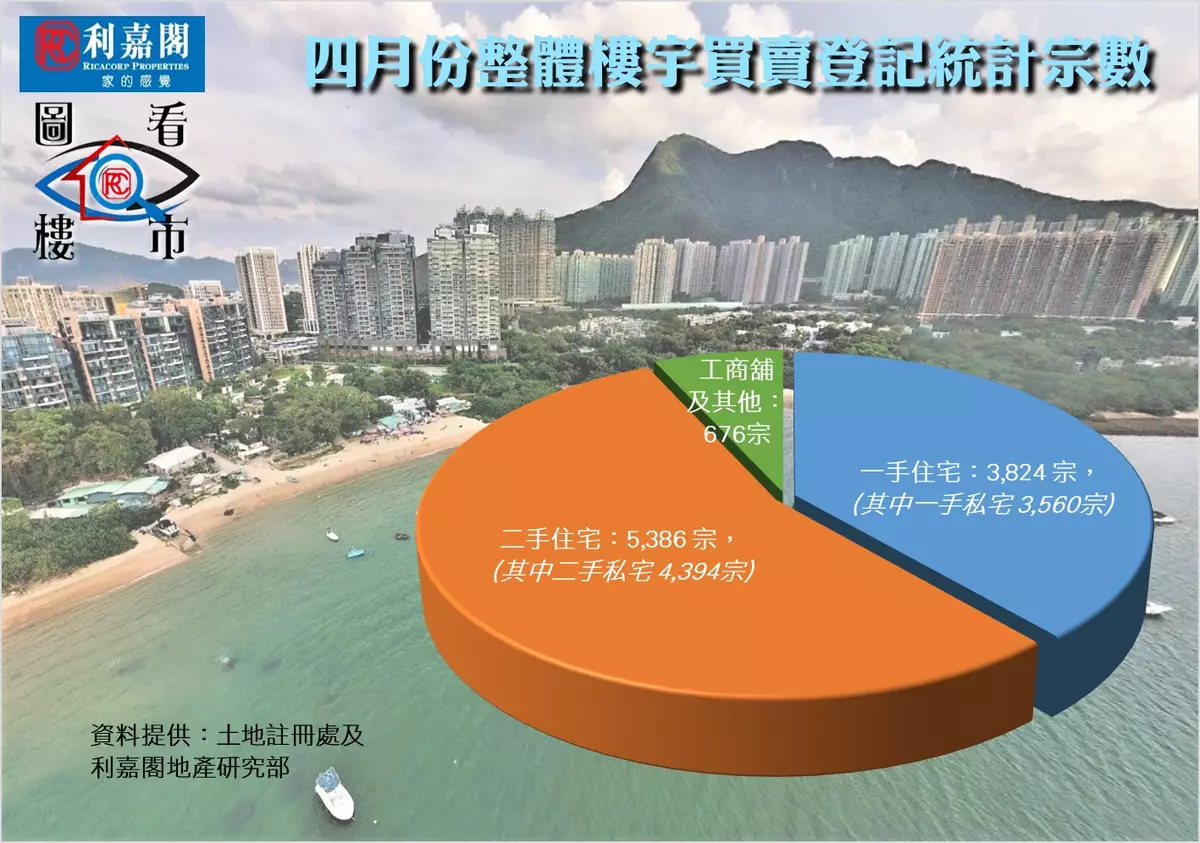

撤辣效應在四月份買賣登記全面反映,惟市場亦開始回歸冷靜理性,料五月份激烈程度放緩,整體樓宇成交恐萎縮逾三成。根據土地註冊處數據所得,2024年四月份全港共錄9,886宗樓宇買賣登記(數字主要反映三月中旬至四月上旬的樓市實際狀況),較三月份的5,027宗大升近倍(97%),創自2021年八月以來的33個月新高;而月內整體物業登記總值錄得867.46億元,按月更漲1.3倍,亦為近20個月最多,反映撤辣後量值齊升的情況。

從住宅物業環節分析,上月一手私宅買賣登記量升幅凌厲,樓市撒辣的因素獲得全面反映,各類買家積極入市,發展商全力推盤的登記陸續到位,帶動四月份一手私宅買賣勁錄3,560宗,按月大增1.45倍,買賣登記總值更激增2.09倍,錄得420.23億元。四月份一手私宅登記量最多的首三個新盤依次為SEASONS PLACE (555宗)、泰峯(339宗)及BLUE COAST (333宗)。

二手住宅市場方面,撤辣效應進一步反映,之前搶先入市的成交魚貫註冊,並於月內推高二手私宅的登記數字。二手私宅買賣繼三月份重越二千宗水平後,四月更一舉突破四千宗水平,共錄得4,394宗登記,按月再升1倍(102%),創自2021年八月以來的33個月新高;至於四月份登記總值相應大增1.17倍,錄得329.54億元。

至於非住宅市場方面,雖然四月份工廈、商廈及店舖三類物業買賣登記量全線顯著回升,但在佔比最重的純車位錄得逾三成(31.2%)的跌幅拖累下,令整體非住宅物業登記量出現逆市回落,並再次跌穿700宗水平。數據顯示,四月份整體工商舖及其他買賣登記量按月減少10%,僅錄得676宗;而期內買賣登記金額則微升1%,達65.39億元,總值背馳上升,主因受惠月內一宗逾26.95億元的大額商廈登記所拉動。

撒辣首月大舉入市的高峰期在四月份的登記量全面反映,故帶動一手及二手市場均出現倍數式勁升。不過,經歷約一個月的亢奮期後,買家陸續回復較理性的策略,至於業主則維持看好後市,大多不太願意提供較大的議價空間,因此入市速度有所放緩,估計五月份的買賣登記料將隨之回落,惟相信仍會較撤辣前的表現理想。受惠整體樓市氣氛良好,購買力仍將穩步入市,惟難比撤辣初期的一窩蜂強勢,故預期五月份整體樓宇買賣登記量或按月回落36%,下試6,280宗水平,但仍為近14個月次高水平,比撤辣前一年大部分時間處於按月五千宗以下為佳。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **