本欄上期為大家回顧了上半年樓市,今期來展望下半年走勢。在2月底全面撤辣效應之下,的確為樓市帶來了一波量價反彈的好勢頭,惟單靠撤辣而在其他因素未見明顯改善下,樓市持續向上的動力不足,當最心急入市的購買力被消化後,市場便輾轉回軟。

前瞻下半年樓市,筆者未感樂觀,因從供應、經濟及息口走勢等幾大層面上,非但暫時未見有利好因素,甚或有惡化的情況出現,恐拖累下半年樓市持續出現「量價齊跌」的困境,不排除全年樓價有機會跌8%至10%。不過,筆者長遠仍看好香港樓市在內地經濟復甦刺激下,可轉趨平穩向好發展,故下半年樓市進一步回調,亦是趁低吸納的好時機。

從供應層面上分析,由於之前兩年新盤銷售緩慢,發展商面對庫存壓力,新盤貨尾年初時已達近2.1萬伙;近月發展商積極推盤,惟未能一下子沽清之下,總體貨尾量不跌反升。撤辣後樓市只亢奮了一季,屬曇花一現,很快便打回原形。面對庫存太多,發展商爭相出貨,減價事在必行,亦因此拖低二手市場價格,令樓價持續受壓。

另外,受經濟未見明顯復甦影響,很多商家富豪的商業資金被鎖死,未能發揮作用之餘,反倒要出售部分原本用以投資甚至自用的住宅物業來周轉填補。因應不少商家均面對高息的壓力,在需要償還銀行貸款時,不得不沽樓套現來解決資金荒的問題,故即使是二手豪宅的樓價於近期亦見有調整壓力。

第三個因素是息口高企的問題,普遍市民都廣受影響,因過去三年至今,市民受高息環境影響,供樓壓力大增,令他們的消費意欲減弱,當整體社會消費力弱及消費信心不足時,亦會窒礙樓市表現。

再者是買家面對銀行收縮借貸的壓力,如兩年前買下樓花的買家,今時今日要收樓上會,很多銀行估值下降了,加上借貸金額未必能達之前預期的水平,買家便要想方設法去「抬錢上會」,令不少買家也面對財政壓力,影響進一步的投資及消費心情。

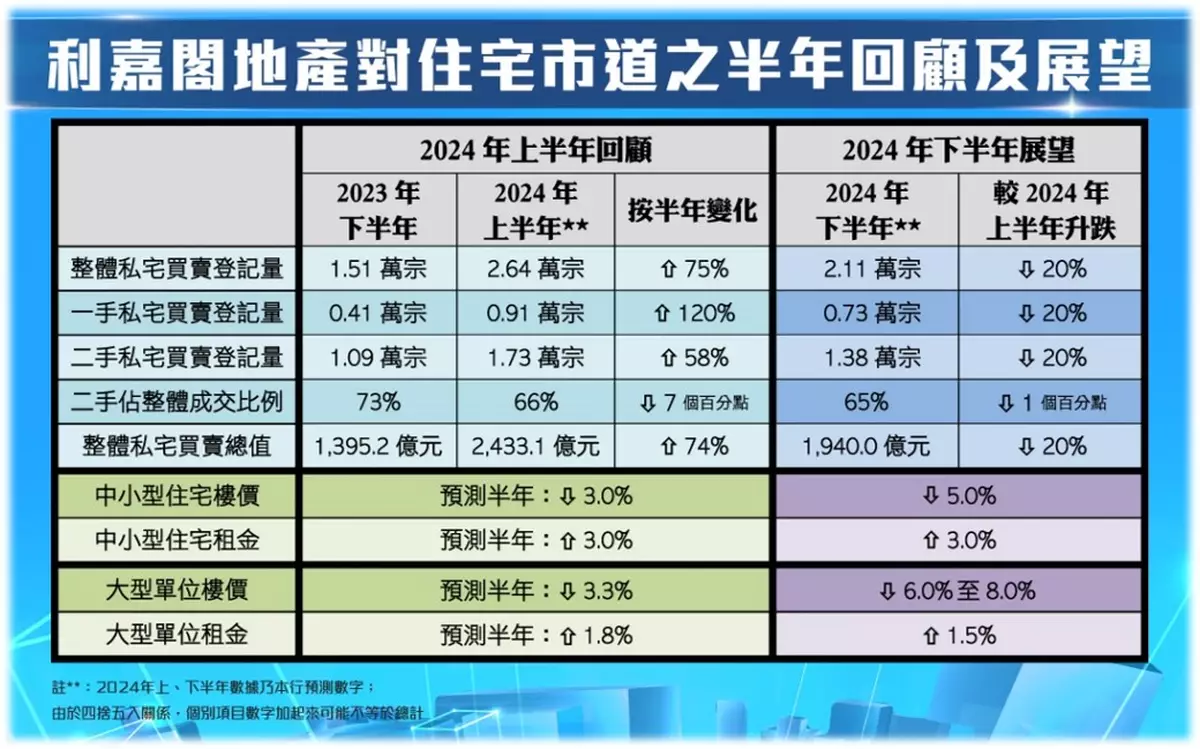

綜觀下半年樓市暫未見特別利好因素出現,加之上述利淡因素拖累下料續走軟,預期在交投轉慢下,新盤承接力不如上半年,一手私宅買賣登記量下半年恐回落兩成,下試7,300宗水平,即全年合計一手登記量料約1.64萬宗,惟仍較2023年低迷的1.02萬宗料大升61%。

至於二手市場預期續受高息壓力及新盤低價搶客影響,交投將呈萎縮,料下半年二手私宅交投量將較上半年的1.73萬宗回落兩成,至約1.38萬宗;全年累計,二手買賣料錄3.11萬宗水平,將較2023年約2.83萬宗增加近9.9%。

預測樓價走勢,上半年樓價只在撤辣後一段短時期內反彈過2%至3%,而目前已全被蒸發並掉頭下跌,預料整個上半年樓價恐跌達3%至4%;加上在利淡因素拖累下,下半年樓市續陷困局,樓價料再跌5%,即全年樓價跌幅恐達8%至10%。至於租金表現方面,在專才持續抵港及本地大學吸納更多留學生支撐下,筆者預期下半年租金升幅將與樓價背馳;其中中小型住宅租金料再漲3%,全年預計至少升6%;而豪宅租金下半年也看升1.5%,全年料升近3.5%。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **

每逢年中都是回顧並展望樓市的時機,今期先總結上半年表現,下期再為讀者展望下半年走勢。承接2023年底息口持續高企,加上缺乏利好消息下,2024年初樓市交投仍偏淡,不過當2月底《財政預算案》宣布全面撤辣後,樓市交投迅即反彈,造就上半年的好景況。

綜合土地註冊處數據,2024年截至6月19日為止的上半年,整體私宅買賣登記共有24,103宗,涉及金額約2,214.11億元,預計整個上半年最終料達26,409宗及2,433.14億元,將較2023年下半年的15,060宗及1,395.18億元分別上升75%及74%;而比較2023上半年亦有好轉,登記量及總值分別漲12%及5%。

上半年新盤買賣倍升 二手也增近六成

從物業類別劃分,一手市場原本年初表現仍然低迷,惟發展商因應撤辣即時以極吸引的低價策略推盤,貨尾及全新盤相繼登場,吸引之前被鎖起的購買力大舉入市,在包括內地客等各類買家出擊下,帶動一手買賣登記出現急漲的情況。截至6月19日止,上半年一手私宅買賣登記累計已達8,877宗,預期整個上半年最終可錄9,068宗,料較去年下半年大增1.2倍,創近5個「半年度」新高。至於,今年上半年一手成交總值也相應大升,料整個上半年將達約1,133.01億元,同為近5個「半年度」最多,並為期內首度重越千億元水平之上。

二手私宅市場方面,同受樓市撤辣消息提振,買家入市信心回升,當中更不乏換樓客及投資者重投市場,帶動二手買賣登記連月上升,於4月份時更高見近4,400宗的登記,縱然5月有所回落,仍能突破三千宗水平。上半年截至6月19日的二手私宅登記量錄得15,226宗,預期整個上半年最終可錄17,341宗,將較去年下半年急增逾58%,重返至貼近2023年上半年的水平;至於,今年上半年二手私宅登記總值料達1,300.13億元,將較去年下半年的939.63億元增加38%,量值均同步自低位大反彈。

高價一手成焦點 二手佔比挫至66%

可特別留意的是,今年新盤交投尤其旺盛,而且繼中細價新盤推出後,發展商亦推出撤辣前較難登場的中高價物業,甚至豪宅盤,故帶動1,200萬元或以上銀碼層的買賣登記錄得逾兩倍的升幅。以一手私宅為例,2024上半年買賣登記量增幅最顯著的是價值介乎1,201萬至2,000萬元的新盤,上半年料共錄1,351宗登記,較去年下半年的428宗激增近2.2倍;2,001萬至5,000萬元者,上半年也錄739宗登記,按半年升2.1倍;而5,001萬至1億元的豪宅新盤,上半年料共錄161宗登記,較去年下半年的52宗亦激增2.1倍。至於二手私宅市場方面,按銀碼分類,買賣登記量升幅最大者亦為介乎2,001萬至5,000萬元的貴價物業,上半年料錄557宗登記,按半年大增近1倍。受一手新盤低價搶去客源,今年上半年二手私宅買賣佔比出現兩連跌,料將跌至只有66%的水平,創近9個「半年度」以來的新低。

樓價半年反覆受壓 租金逆市徐徐升

樓價走勢方面,年初樓價仍然受壓持續回落,不過當局宣布撒辣後,一度刺激樓價在谷底反彈,可惜因應新盤持續以低價開售,搶佔二手客源,令業主叫價能力急降,樓價升勢亦無以為繼,結果短暫上升兩月後再度回軟,並徐徐下跌。數據顯示,截至今年4月份中小型住宅(以差估署數字作依據)樓價指數為310.2點,較去年底的312.6點跌約0.8%,預計整個上半年跌幅有機會擴大至近3%;豪宅物業方面,預測整個上半年跌幅達3.3%。至於租金走勢方面,受惠專才租賃需求龐大,中小型住宅上半年年租金最終料升達3%,而豪宅租金最終升幅料也達1.8%。

利嘉閣地產研究部主管 陳海潮

/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)