/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)

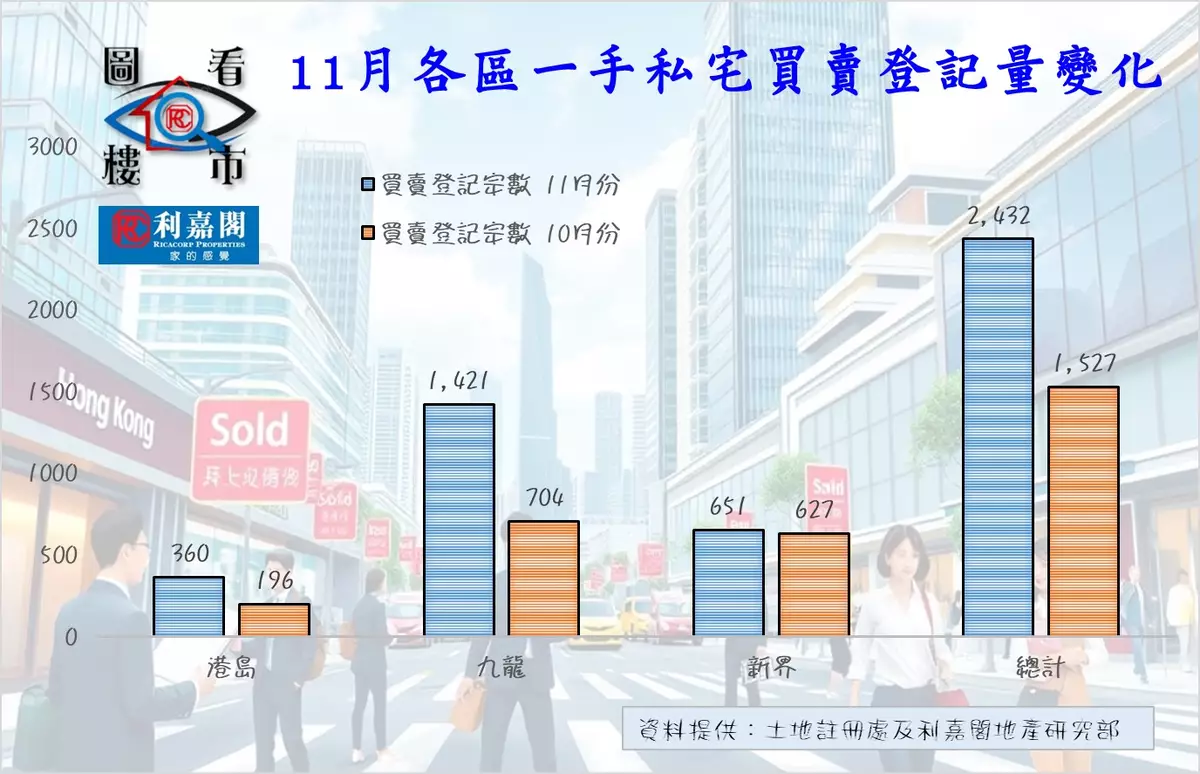

息口持續下降及中央救市,再配以港府《施政報告》全面放寬七成按揭,樓市交投明顯增加,登記量也隨之大升。據土地註冊處數字,2024年11月全港共錄得2,432宗一手私人住宅的買賣登記,較10月的1,527宗大升59%,創下七個月來的新高。登記總值也大幅增加87%,達到317.25億元,連續兩個月上升,為近七個月的最高水平。

全港三大區的新盤登記量在11月均有增長,其中九龍區因多個大型新盤的推售,錄得最大增幅。啟德的天璽‧天1期成為焦點,單月共錄得593宗登記,佔全區總數的近42%。九龍區11月的一手私宅登記總量為1,421宗,較前月的704宗翻倍,登記金額也大幅增至187.87億元。

港島區同樣實現了超過八成的增幅,主要受港島南岸3C期的BLUE COAST II的推動,該新盤佔港島區總登記量的70%。11月港島區一手私宅登記量為360宗,較上月大增84%,登記總值達79.62億元,其中BLUE COAST II佔32.49億元,涉及249宗,平均每宗約1,305萬元。

至於新界區的表現相對較弱,但登記量也有輕微上升,月內主要以餘貨銷售為主。區內登記量較多的新盤包括元朗的THE YOHO HUB II(105宗)、將軍澳的海茵莊園(85宗)及屯門的NOVO LAND 3B期(82宗)。11月新界區一手私宅買賣登記共錄得651宗,較10月的627宗微增4%,登記金額增長3%,達49.76億元。

按各區不同樓盤統計,啟德的天璽‧天1期於11月錄得593宗登記,成為登記量最多的一手私宅項目,總值達77.90億元,平均每宗約1,314萬元。其次為港島南岸3C期的BLUE COAST II和長沙灣的瑜悅,分別錄得249宗及198宗。日出康城LP10以平均每宗4,423萬元成為最高成交價的項目,而屯門的意嵐則以359萬元成為最低者。

來到12月,因應之前的購買力已被大量吸納,加上傳統聖誕假期前後外遊旺季的影響,發展商暫緩推出全新項目,改為出售餘貨,靜觀其變。因此筆者預計12月的一手私宅登記量將顯著減少,可能跌破千宗水平,降至850宗,按月料大跌65%,恐令買賣登記量回落至三個月及年內的第四低水平,後市料最快於一月才有較明顯改善。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **