美股結束多日跌勢,經濟數據優於預期,納指在大型科技股推動下跑贏。市場憧憬新一年聯儲局繼續減息,及新任政府採取更寬鬆的監管政策。

AP圖片

納斯達克指數收報19621點,升340點,升幅1.77%,曾揚升1.86%。

道瓊斯工業平均指數收報42732點,升339點,升幅0.8%。高開103點後,最多抽升390點,最高報42782點。

標準普爾500指數收報5942點,升73點,升幅1.26%,最多升1.86%。

標普500指數的11個主要板塊全部收高,消費類股票升幅最大。

反映中國概念股表現的金龍指數反彈0.93%。

本周累計,道指回吐0.6%,標指下行0.48%,納指則倒退0.51%。

美國12月份ISM製造業指數由11月的48.4,升至49.3,創9個月高位,優於預期的48.2。

AP圖片

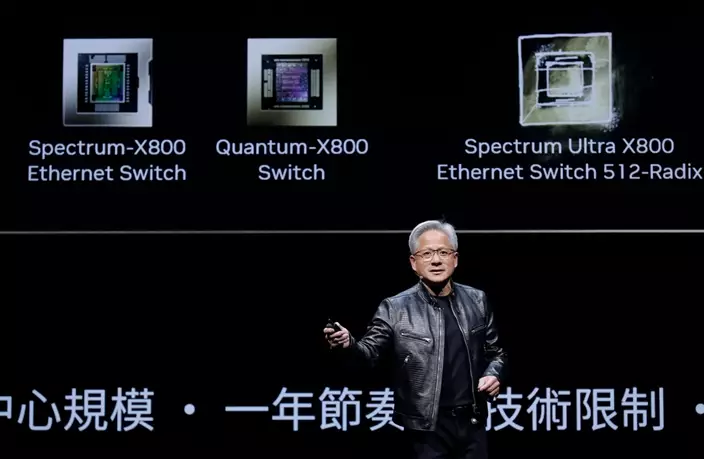

Tesla急升8.2%,收復昨日失地有餘,Nvidia升4.5%。微軟升逾1%,公司表示將在2025財年投資800億美元,用於人工智能數據中心。

輝達首席執行官黃仁勳。(AP圖片)

美國鋼鐵低收逾6%。美國總統拜登以國家安全為由,正式否決日本製鐵提出的收購計劃。

波音跌1.2%,為跌幅最大道指成份股。

AP圖片

聯邦儲備局主新任主席沃什本周將出國會聽證會,此外本周將公有多項數,包括6月份消費物價指數(CPI),金融股本周迎來業績高峰期。

美股升勢放緩油價漲 伊朗戰事添不明朗因素 AP圖片

美股3大指數上周走勢分歧,道瓊斯指數累計下跌0.5%,而納斯達克指數及標準普爾500指數則分別錄得逾1%的升幅。踏入新一周,市場焦點將落在聯儲局主席沃什首次以主席身份出席國會聽證會、美國即將公布的最新通脹及零售銷售數據,以及多家大型金融機構的季度業績,中東局勢發展亦備受關注。

沃什將於周二出席眾議院金融服務委員會的聽證會,就貨幣政策作證。在他發表證詞之前,美國將率先公布6月消費物價指數(CPI),市場密切注視他如何解讀最新通脹數據,以及對未來利率走向的看法。隨後,沃什將於周三轉往參議院出席另一場聽證會。

市場預期,6月CPI按月將轉為下跌0.1%,按年升幅則收窄至3.8%;至於扣除食品及能源的核心CPI,市場估計按月及按年升幅將分別維持在0.2%及2.9%。除了通脹數據外,美國將於周三及周四分別公布上月最終需求生產物價指數(PPI)及6月零售銷售數據。

本周美國公布的經濟數據還包括6月建築許可、新屋動工、二手樓臨時買賣合約指數、進口及出口物價、工業生產,以及7月密歇根大學消費者信心指數初值等。此外,多名聯儲局官員將於本周發表講話,聯儲局亦將於周四發表褐皮書。

業績方面,美股本周將迎來金融股業績高峰期,美國銀行、花旗集團、高盛、富國銀行、摩根大通、貝萊德及摩根士丹利等大型金融機構將陸續公布上季業績。與此同時,強生、聯合健康及Netflix等知名企業亦將派發季度成績表。