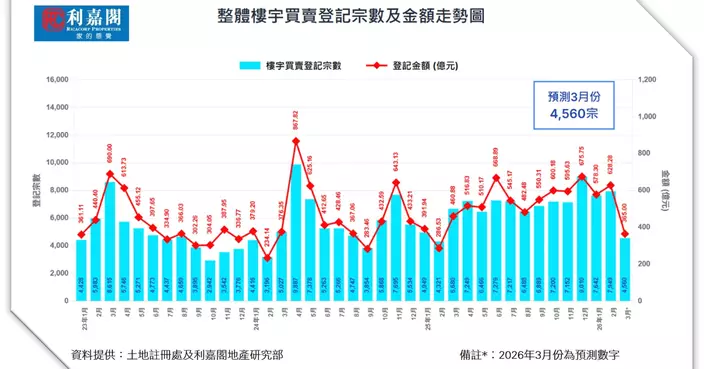

想像一下,樓市就像一場耐力賽跑手,在經歷了起起伏伏後,終於在高位喘定腳步,蓄勢待發。2025年第三季,全港二手私宅買賣登記錄得9,909宗,較上季的10,175宗輕微回落3%,但這並非疲軟信號,而是典型的「高位整固」—連續七季在這片波動的海洋中穩穩航行,成交量仍是近五季的亞軍。總成交額同步微調5%,來到717.21億元,同樣在過去一年半內維持這種反覆起伏的節奏。每宗物業的平均售價則為723.80萬元,按季小跌2.1%,卻仍傲視過去五季的次高位。這幅圖景告訴我們什麼?樓價雖未大躍進,但低水位的吸引力,加上息口持續下調的誘惑,正悄悄引發更多用家和投資者入場,就如磁石般吸納資金。

深入拆解樓價組別,第三季的表現可謂「冰火兩重天」。九個組別中,六個錄得下跌,三個逆勢上揚。最顯眼的「輸家」是5,001萬至1億元的中高端物業,成交僅38宗,按季大跌24%;而1億元以上的超豪宅組別也不遑多讓,跌21%至19宗。這反映出,高價二手豪宅仍面臨一些壓力—或許是買家仍傾向觀望,等候更明確的入市時機。反觀大眾市場,400萬元或以下的細價樓仍是成交王者,錄得3,523宗,雖按季微跌4%,但其穩定性如定海神針般撐起大局。401萬至600萬元的組別則有2,427宗,輕升2%;而升幅冠軍是2,001萬至5,000萬元的「銀碼層」,成交295宗,按季勁升8%。這些數字不只是冷冰冰的統計,它們勾勒出一幅畫面:中低價樓盤如熱門街頭小吃,總能吸引絡繹不絕的食客,而高端貨則需等待饕客的青睞。

再把鏡頭拉到地區層面,十大活躍地區的表現同樣充滿戲劇性——六升四跌,升幅從1%到19%不等。灣仔/銅鑼灣區宛如黑馬竄出,成交311宗,按季暴漲19%,彷彿在宣告這片繁華地帶的二手樓正重獲新生。屯門區和荃灣區也不甘示弱,分別升11%和10%,錄得462宗及530宗;將軍澳區則穩坐榜首寶座,561宗成交僅微升1%,但這微小的7宗增幅,已足證其王者風範。這些地區的起伏,不僅受樓價影響,更牽涉生活便利、交通脈絡和社區氛圍——例如,將軍澳的宜居環境,正如一塊磁鐵,持續吸引買家目光。

轉向個別屋苑,第三季十大活躍屋苑的買賣登記總計891宗,按季回落5%,一半升、一半跌的格局頗有「各領風騷」的味道。最慘烈的下滑來自愉景灣,僅66宗,按季大減28%——或許是其偏遠位置在減息浪潮中暫時失寵。太古城和嘉湖山莊也分別跌26%和15%,錄得86宗及122宗。但亮點同樣耀眼:日出康城以169宗力壓群雄,蟬聯最熱賣屋苑,彷彿在告訴我們,新興發展區的潛力如旭日東昇,勢不可擋。

展望第四季,樓市已然熱血沸騰。繼兩度減息後,十月份截至29日,二手私宅買賣登記已衝上3,035宗,預計全月約3,400宗。中美已解決貿易紛爭,倘若年底前尚有一次減息機會落袋,加上十一、十二月能維持每月逾3,500宗的節奏,整季成交有望突破1萬宗,按季增逾一成,更將創下自2021年第四季以來的17季新高。全年總成交則料達近3.85萬宗,勢成近四年最旺盛的一年。這不只是數字遊戲,而是樓市信心的復甦—買家們,你們準備好在第四季的樓市浪潮中乘風破浪了嗎?

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **