/wp-content/uploads/blogger/2026/01/WhatsApp-Image-2026-01-09-at-3.08.30-PM.jpeg.webp)

如果要為2026年的開局選一個最具「黑色幽默」的時刻,絕對不是什麼矽谷的AI新突破,而是日本政壇正在上演的一場「自殺式金融襲擊」。就在剛過去的1月19日,日本首相高市早苗突然宣佈解散眾議院提前大選,這一著為了選票的「豪賭」,直接令日本國債收益率這隻沉睡了三十年的怪獸甦醒:40年期國債收益率在隨後兩日內突破4%,10年期更升穿2.3%。

這意味著什麼?簡單講,市場已經開始用腳投票,認定這位「女版安倍」正在將國家推向財政懸崖。這不是危言聳聽,日本現在的債務佔GDP比重已經高達236%,比那個欠債纍纍的美國還要誇張。一旦利率失控,這場「日式金融海嘯」隨時會把全世界拖落水,上演一場完美的全球「攬炒」。

點擊看圖輯

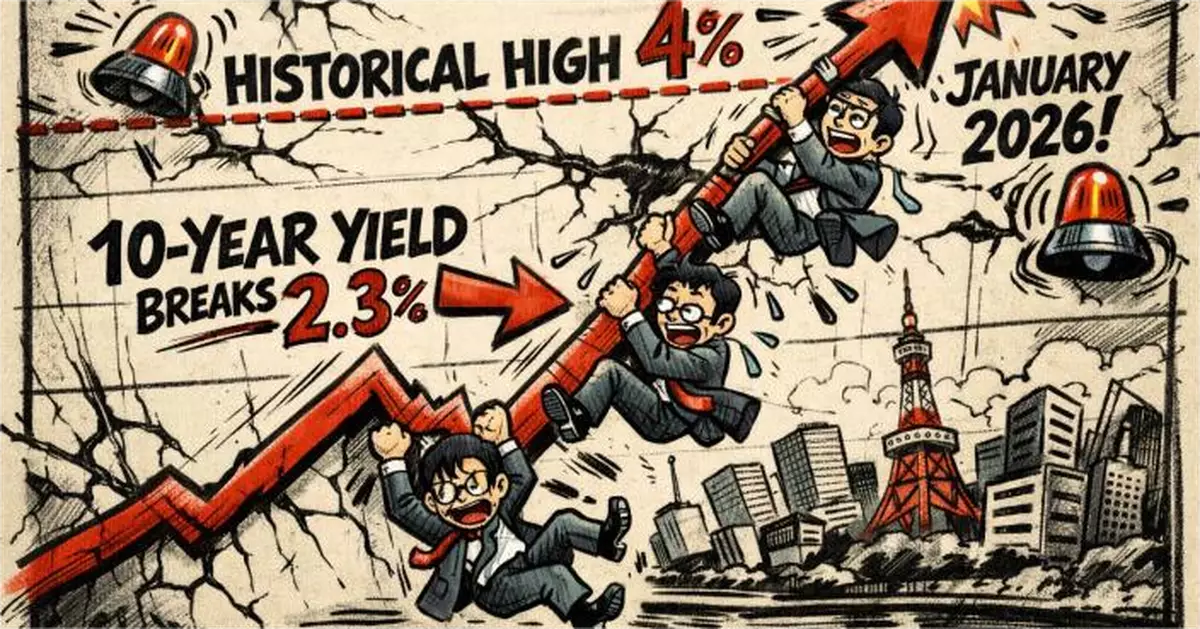

日本國債收益率急速飆升,40年期債息直逼4%關口,市場恐慌情緒一觸即發。

為了眾議院選票,高市早苗不惜化身「神風賭徒」,站在搖搖欲墜的萬億債務山上,試圖點燃「減稅炸彈」,將國家信用全數押上賭桌。

日債急升隨時引發「火燒連環船」,資金「班師回朝」勢令美債遭拋售,華爾街這回恐被盟友「背刺」。

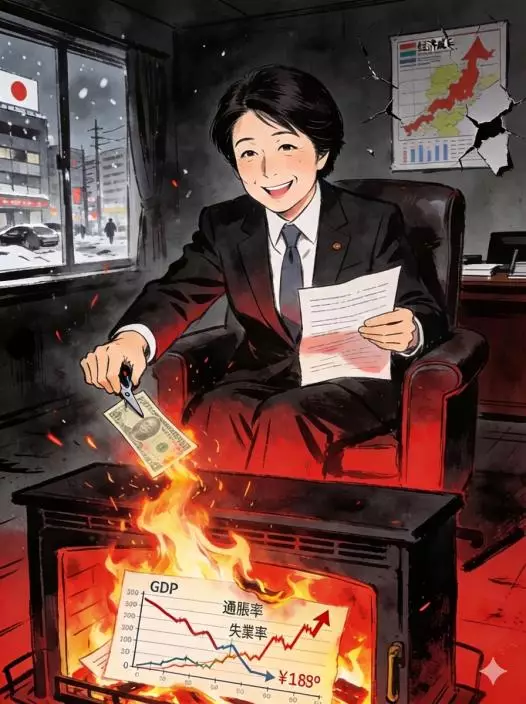

高市早苗笑著「燒美債」取暖,日本經濟寒冬將至。

日本國債收益率急速飆升,40年期債息直逼4%關口,市場恐慌情緒一觸即發。

高市早苗被媒體捧為「鐵娘子」,但現在看來更像是一個押上國家信用去豪賭的莽夫。為了在2月8日的大選中拉票,她竟然承諾將食品飲料消費稅從8%直接降到0%,還強調這是她「個人長年心願」。香港讀者看到這裡,或許會覺得大驚小怪:我們這裡買餸食飯,消費稅長期都是零,為什麼日本搞得像發現新大陸?

答案很簡單:香港能頂得住,日本頂唔順。

香港之所以沒有消費稅,是建立在政府開支佔比低、幾乎沒有公債壓力、且擁有豐厚財政儲備的「厚底子」之上。減稅派糖對香港而言是錦上添花,因為我們沒有龐大的利息要還。但日本的情況完全相反:政府債務已經堆到GDP的236%,每年光是還債息就要花掉近三成財政收入。高市這一降稅,財務省估算每年就是5萬億日圓(約2600億港元)的硬缺口。對於一個靠借新債還舊債度日的國家來說,這不是什麼「德政」,而是直接把債務雪球推落懸崖。在這種高槓桿環境下盲目模仿低稅政策,根本是自掘墳墓。

一邊是物價連漲四年、日圓貶值近半的爛攤子,一邊是為了選舉不惜進一步掏空國庫。這種財政上的「精神分裂」,結果只有一個:逼迫市場重新定價。這不禁讓人想起幾年前英國前首相卓慧思(Liz Truss)那場令英鎊崩盤的減稅鬧劇,如今日本正在上演「卓慧思時刻 2.0」,而且規模更大、破壞力更強。

為了眾議院選票,高市早苗不惜化身「神風賭徒」,站在搖搖欲墜的萬億債務山上,試圖點燃「減稅炸彈」,將國家信用全數押上賭桌。

最諷刺的是,這場風暴不會只停留在東京。日本在全球擁有數萬億美元的海外資產,是美國國債最大的外國持有者之一。多年來,華爾街和歐洲的投資機構習慣了借入廉價的日圓(Carry Trade),去購買高收益的美債和美股。這是一種建立在「日本永遠低息」假設上的遊戲。

然而,1月19日之後,這個假設崩塌了。一旦日本國內利率飆升,那些借了日圓去炒作的國際資本,為了還錢填數,唯一的選擇就是:拋售美債、拋售美股、班師回朝。

試想一下,當日本養老基金和保險巨頭開始拋售手中的美式資產,換回日圓「避險」,華爾街會發生什麼事?那將是一場史詩級的「踩踏事故」。美國那邊還在為債務上限和兩黨內鬥焦頭爛額,這邊最忠實的盟友日本卻突然背後捅刀,雖然並非故意,但客觀效果就是「抽走流動性」。

日債急升隨時引發「火燒連環船」,資金「班師回朝」勢令美債遭拋售,華爾街這回恐被盟友「背刺」。

這就是所謂「制度性荒謬」。日本向來自詡是亞洲區內「西方民主價值」的忠實信徒,結果學到的不是治理能力,而是西方那套自吹自擂的選舉制度弊端——政客為了保住權位,不惜犧牲國家長期信用來換取短期選票。高市早苗為了保住首相寶座,不惜點燃債務炸彈的引信;而那個自認是「老大哥」的美國對此束手無策,只能眼睜睜看著自己的最大債主變臉。

就在中國穩步推進金融防風險、製造業升級的同時,第一島鏈上的「盟主」與「小弟」卻在互相傷害。外媒整天炒作中國經濟崩潰論,結果踏入2026年,第一個亮起紅燈的反而是那個被西方視為「避風港」的日本。

在這個動盪的前夜,形勢已經很清晰:一個只會喊漂亮口號、卻管不住錢袋子的國家,註定要在全球博弈中掉隊。當潮水退去、黑天鵝起飛的時候,真正的贏家,自然屬於那些早已看穿西方外強中乾、手握真金白銀與強大工業實力的一方。

高市早苗笑著「燒美債」取暖,日本經濟寒冬將至。

潘狄玄

** 博客文章文責自負,不代表本公司立場 **