/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)

本港私人住宅市場供應格局迎來明顯分化,最新官方數據顯示,2026年4月私宅落成量迎來階段性爆發,創下近六個單月新高;與之形成強烈對比的是,同期私宅新動工數量近乎腰斬式暴跌,反映當下樓市「完工提速、新盤滯建」的獨特供應節奏,亦為未來數年住宅庫存走勢埋下不確定性。

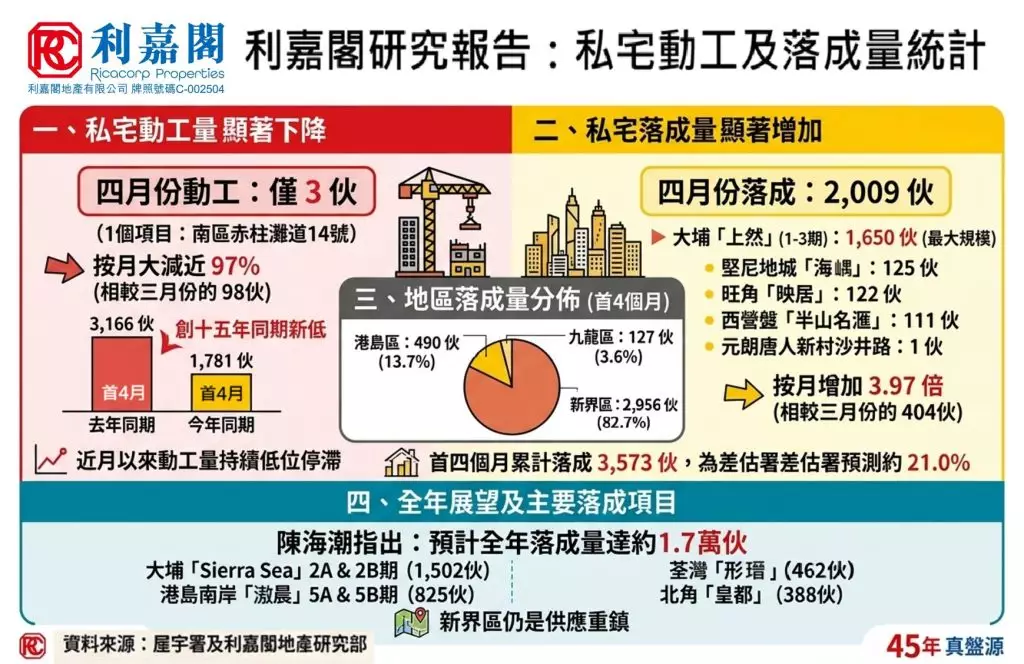

新動工量跌至冰點 首四月創十五年最少

根據屋宇署發布的最新建築工程數據,本港私宅新動工節奏持續放緩,4月全港僅錄得1個私人住宅項目動工,合共僅3伙單位,以屋宇署接獲上蓋建築工程動工通知為計算基準。對比3月份98伙的動工規模,按月大幅回落近97%,新盤建設投放力度近乎停滯。

累計今年首四個月,全港私宅新動工單位合計1,781伙,較去年同期的3,166伙大幅減少近44%,刷新十五年來同期動工量最低紀錄,充分反映發展商短期投建意願低迷。而4月全港唯一的私宅動工項目,為南區赤柱灘道14號項目,僅涉及3伙單位,單一細小項目撐起全月動工供應,市場動工冷清形勢可見一斑。

落成量反彈逾三倍 單月錄六月新高

與動工量低迷走勢截然相反,4月私宅落成供應迎來大幅反彈。據屋宇署月度資料月報顯示,當月全港共有5個私宅項目順利取得入伙紙、正式竣工,合共落成2,009個單位,以發出佔用許可證樓宇數量為統計標準,較3月份404伙的落成量大幅增長3.97倍,同時榮登近六個單月落成量榜首。

縱觀今年首四個月整體落成表現,全港私宅累計落成3,573伙,較去年同期7,097伙減少近50%,創下七年同期新低。整體累計供應雖然同比大幅收縮,但4月單月的爆發式增長,有效緩解了短期現樓供應不足的局面,形成「累計偏弱、單月急升」的供應特徵。

單月落成集中新界 大盤主導供應增量

拆解4月落成的五大私宅項目,供應增量高度依賴大型住宅項目,個別盤成為本月落成量核心支柱。其中大埔「上然」1至3期為本月最大落成項目,單一項目貢獻1,650伙單位,佔全月落成總量超過八成,是帶動單月數據大幅反彈的關鍵動力。

其餘落成項目規模相對細小,分別為堅尼地城「海嵎」125伙、旺角「映居」122伙、西營盤「半山名滙」111伙,以及元朗唐人新村沙井路一個僅1伙的小型項目,大小型項目規模差距懸殊,體現現階段落成供應的集中化特徵。

區域供應格局懸殊 新界壟斷八成落成量

從今年首四個月區域落成數據來看,本港私宅落成呈現極度不均衡的區域分佈,新界區穩坐供應主力席位。期內新界區共有6個私宅項目竣工,合計落成2,956伙單位,佔全港整體落成量的82.7%,成為絕對供應核心。

港島區及九龍區供應份額相對微薄,其中港島區首四個月共有5個項目落成,涉及490伙單位,佔整體比例13.7%;九龍區同樣有5個竣工項目,僅貢獻127伙單位,佔比低至3.6%。對比可見,新界遠郊及新市鎮板塊持續主導私宅供應,核心市區新盤落成稀缺性進一步凸顯。

年度落成前景穩定 多個大盤料接力入伙

儘管新動工數據大幅走弱,影響長遠樓市供應,但短期內本港私宅落成供應尚穩。目前首四個月落成量,已達差餉物業估價署全年預測16,975伙的21%,年度供應節奏符合預期。

展望全年,市場仍有多個重量級大型項目將陸續獲發入伙紙、推入市場,後續供應動力仍足。當中包括大埔「SierraSea」2A期727伙、2B期775伙、港島南岸5A期「滶晨」447伙、5B期「滶晨II」378伙、荃灣「形瑨」462伙、北角「皇都」388伙等重點項目,搭配多個中小型住宅項目補充,筆者初步預計2026年全年私宅落成量可穩守1.7萬伙左右,與官方預測基本吻合。

樓市供應隱憂浮現 長遠供應缺口乍現

綜合各項數據來看,當前樓市呈現「短期落成回暖、長遠動工乏力」的分化格局。4月落成量的階段性高位,僅為過往已批項目的竣工收尾效應,而連續多月的動工量低位、同比大幅下滑的累計動工數字,預示未來2至3年私宅新增供應將面臨收縮壓力。隨著新盤開發節奏持續放緩,後續樓市供應缺口或逐步顯現,或將影響未來一手樓庫存、成交及價格走勢,值得市場持續注視。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **