(原標題:「不還通訊錄全打一遍」,51信用卡被查,欠債還錢還是暴力催收?)

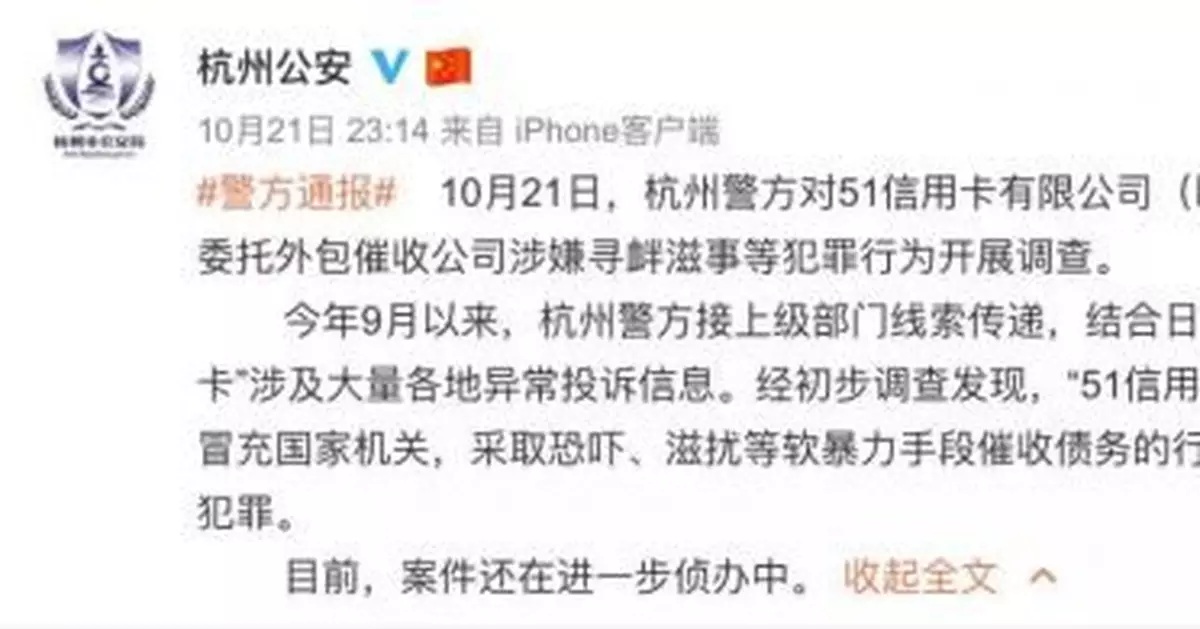

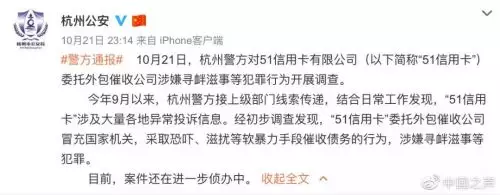

21日,港股上市公司51信用卡在杭州的辦公地點被警方突擊調查。當天,51信用卡港股跌幅超過34%,在港交所暫停交易。21日晚上11點左右,杭州公安官方微博發佈通報稱,51信用卡被突擊調查原因在於其委託的外包催收公司冒充國家機關,採取恐嚇,滋擾等軟暴力手段催收債務,涉嫌尋釁滋事。

點擊看圖輯

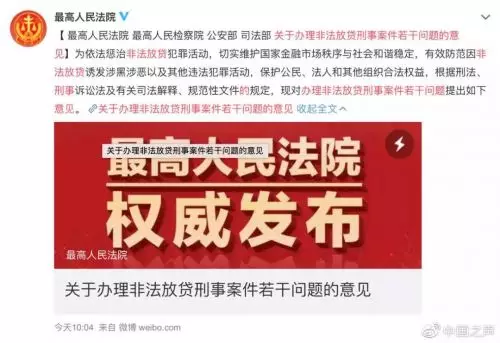

就在同一天,最高人民法院、最高人民檢察院、公安部、司法部等多部門聯合印發《關於辦理非法放貸刑事案件若干問題的意見》,明確提到為強行索要因非法放貸而產生的債務,實施故意殺人、故意傷害、非法拘禁、故意毀壞財物、尋釁滋事等行為,構成犯罪的,應當數罪併罰。

《意見》還指出,糾集、指使、僱傭他人採用滋擾、糾纏、哄鬧、聚眾造勢等手段強行索要債務,尚不單獨構成犯罪,但實施非法放貸行為已構成非法經營罪的,應當按照非法經營罪的規定酌情從重處罰。

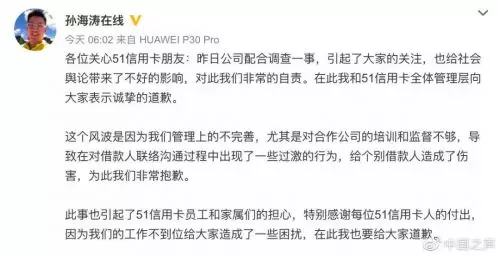

22日早間,51信用卡創始人孫海濤通過個人微博承認,對合作公司的培訓和監督不夠,導致在對借款人聯絡溝通過程中出現了一些過激的行為,給個別借款人造成了傷害。51信用卡被查,揭開了怎樣的暴力催收黑幕?又會不會掀起整個放貸行業的風暴?

多位51信用卡用戶遭遇暴力催收

10月21日上午11點,杭州公安發佈警方通告稱,今年9月以來,杭州警方接上級部門線索傳遞,結合日常工作發現,「51信用卡」涉及大量各地異常投訴信息。經初步調查發現,「51信用卡」委託外包催收公司冒充國家機關,採取恐嚇、滋擾等軟暴力手段催收債務的行為,涉嫌尋釁滋事等犯罪。浙江省公安廳相關工作人員稱,案件目前還在進一步偵辦中。

工作人員:「接下來可能案子的偵辦還有一個過程,這個案子可能牽涉面比較大,下一步我們會敦促他們根據案件偵辦進展及時公佈信息。」

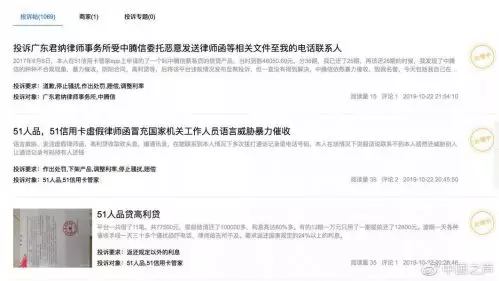

中國之聲記者在名為聚投訴21CN的消費投訴平台上搜索「51信用卡」,頁面顯示有1000多條投訴帖,內容大都是關於51信用卡相關產品利息和服務費太高以及通過恐嚇、滋擾等軟暴力手段催收債務的投訴。多位受訪者向記者透露,他們都收到過51信用卡方面的軟暴力催收電話,給自己以及家人、朋友帶來了極大的困擾。

福建的張女士:「不停地打電話,群發短訊,打電話到我父母、打電話到我家人、打電話到我朋友那邊去。我現在每天都抑鬱症一樣,心驚膽戰的,即使我攔截了號碼,我都會想我攔截了沒有用,我身邊的親朋好友不停地在受到騷擾。」

和張女士一樣,山西的王先生也深受其擾,他從51信用卡平台借了1萬塊錢分12期還,有一期因為上班太忙逾期了一天,就收到了內容不堪入耳的催收電話。即便是通過跟官方客服溝通確認下班後立即還款,張先生說,他還是在上班期間持續受到騷擾。

王先生:「但是到了下午一點多兩點的時候,這邊的催收就又來電話了,就逼著問你說十分鐘之內或者說兩點之前必須還,你要不還就你的通訊錄全部給你打一遍,甚至打到單位領導那裏去,內容大概就是罵人的。」

福建的張女士告訴中國之聲記者,在借款到賬後,她發現除了利息之外,還有一個收費名目叫「保險服務費」,綜合利息之後,她需要額外支付的費用接近本金的40%。

張女士:「在借的時候根本就看不到每期還多少,借款成功給了,它才會出現每一期的還款,有一個什麼保險服務費,如果說前期交一筆就算了,它是每一期都要交這個保險服務費。」

對於保險服務費這一收費名目,中國之聲記者聯繫了51信用卡公司,工作人員告訴記者,目前暫不方便接受採訪,具體以公告為準。

外包催收公司行為涉嫌違法

51信用卡公司是否擔責?

對於相關的外包催收公司,冒充國家機關,採用恐嚇、滋擾等暴力手段催收的行為,北京市中聞律師事務所合伙人李亞認為,這不僅侵害了我們國家的社會管理秩序以及國家機關的權威性,還侵害了他人的合法權益。

李亞:「這種行為顯然是違反了我們國家的《治安管理處罰法》和《刑法》的相關規定,那麼同時我們也要看這種行為的嚴重程度,根據嚴重程度有可能會構成比如說尋釁滋事罪或者說是招搖撞騙罪。」

51信用卡公司是否該為外包催收公司涉嫌違法的行為買單呢?李亞認為,關鍵是要看51信用卡公司主觀上是否具有相應的故意以及客觀上是否有合規的管理手段。

李亞:「51信用卡公司在主觀上是不是明知這種外包催收機構,具有這種軟暴力催收的情形,而且是故意或者縱容這種催收公司實施相應的違法行為。第二,要看51信用卡在客觀上,是否具有相應的合規管理手段,比如說對第三方的機構是不是進行了相應的有效的管理、監管、培訓,那如果說這些手段這些措施都是合理恰當的話,那麼作為51信用卡公司可以在一定範圍內減少他的責任。」

:51信用卡方面表示,公司在今年7月底已經終止所有催收外包,未來催收工作將嚴格合規進行。但在某招聘平台上以「催收」為關鍵詞進行搜索發現,21日也就是被查當天,51信用卡所在的杭州恩牛網路技術有限公司發佈了名為“催收組長”的崗位,月薪6000至8000元,職責為“協助催收員完成催收目標,對催收難度較高案件協助催收,對催收業績落後的催收員進行及時跟進和督促”等。

昨天(22日)中午,51信用卡港股復盤,收盤時股價上漲幅度為近13%。孫海濤表示,在後續的經營活動中,將自覺並認真接受政府的指導,嚴格遵循上市公司運作規程,進一步落實各項風控措施,杜絕一切不規範的第三方合作。對於事件的調查結果,中國之聲將持續關注。

延伸 · 推薦

51信用卡背後的催收江湖:催收員兩頭吃 月入萬元

催收員王君(化名)向新京報記者介紹,許多催收人員「兩頭吃」。“與客戶簽訂委託書後,在催收的時候,他們(債務人)可能錢不夠,這是最頭疼的。有的時候,比如說債務人欠100萬,但是拿不出錢來,就會跟債務人要十萬元,並承諾以後不再騷擾。”

神州快訊

** 博客文章文責自負,不代表本公司立場 **