這應該是茫茫多交易員最難進階的一個環節。首先,洞察到交易的真相非常困難。這困難不僅是真相隱藏的很深,你身邊充斥著大量的噪音,需要交易員必須擁有在無盡的謬誤中擁有獨 立思考的能力。更重要的是,交易的每一個環節,都不是獨 立存在的。就比如,你想要構建出一套交易系統,你必須明白未來的走勢的不確定性以及盈利的根本來源這兩點核心,而這兩點核心中,又夾雜了無盡的細節。你需要從基本的底層邏輯去思考才有機會洞察到這些根本核心。既然這個題目明確了第一部分:走勢的不確定性。那麼這篇文章,我們基於底層邏輯去推演後一部分:盈利的根本來源。我們憑什麼說我們自己的交易系統是具備正預期的?答案很簡單:邏輯推導+走勢驗證。1、邏輯推導第一部分,邏輯推導。你要從邏輯上弄清楚什麼樣的交易系統具有正預期。我曾經多次說過拋硬幣的例子。拋硬幣,正面你贏一塊錢,反面你輸一塊錢,這個遊戲規則之下,拋1萬次,你的盈虧比為1比1,勝率50%。這一點很好理解,因為拋硬幣是一個純粹的隨機事件。如果投機交易領域就是拋硬幣,勝率50%,盈虧比1比1的話,那麼沒有人可以獲利,因為有手續費的存在。1萬次的手續費,並不是小數目。所以,我們想要獲利的話,必須要想一個辦法,這個辦法可以讓我們的勝率高一些,或者盈虧比高一些。投機交易領域有一個現象,就是傳說中的“趨勢”。我問各位一個問題,比如2010年的棉花,由16000,漲到了33000。

image.png

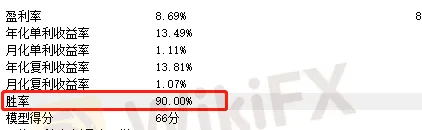

我問各位:在這個走勢中,如果盈虧比1比1,你做多的勝率和做空的勝率會是50%嗎?不會,這個走勢中,你閉眼做多,最後都可以發現自己能夠躺賺…我寫了一套策略,固定盈虧比為1比1,然後我去測試了一下棉花多頭趨勢中做多的勝率,給各位看一下。

image.png

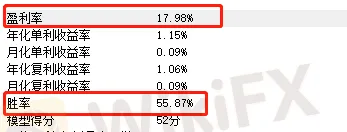

90%意思就是,當你順著趨勢的方向去交易的話,你的交易就不再是拋硬幣了,因為你會忽然發現,你在某一個時間段裏,拋硬幣的勝率高達90%…這不達到了正向收益預期的根本來源了麼?拋硬幣,1萬次,有8000次你的勝率都是50%,盈虧比1比1,但是有2000次,你的勝率高達80%甚至90%,盈虧比還是1比1,這不就是正向收益了麼?2、走勢論證有了理論,你已經很興奮。但是,這個時候你應該相信的還不夠徹底。這個時候,你需要的是:走勢論證。走勢論證可以給你致命一擊。我們就拿上面的棉花來舉例子。我把自己的策略寫成順勢的策略,然後把盈虧比1比1給固定下來,然後去測試大量的數據走勢。如果我的勝率超過了50%,而在能夠在添加了手續費的基礎上,實現正向收益,那麼是不是可以證明,我的理論經過了數據的檢驗,直接證明它具備強大的可執行性?這個正向收益預期的結論是不是就具備了強大的說服力?好了,接下來去寫一套模型。手續費加上,盈虧比就定1比1,交易棉花從開始上市至今的走勢,結果如下:

image.png

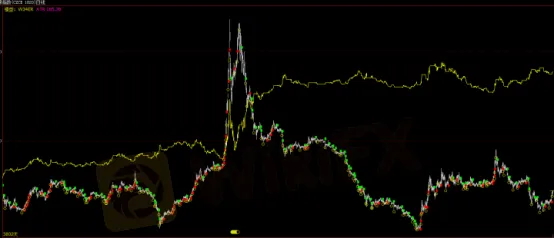

綜合下來,勝率是55%,但是最終的結果是盈利的。而且最後的資金曲線如下:

image.png

它是不停的賺錢的。我再測試一下上證指數。同樣的盈虧比1比1,把做空去掉,從上證走勢開始至今,勝率高達:66%。這一切,都是因為一點:順了趨勢而已。這說明了什麼?這是不是就可以證明,只要你順勢去交易,就可以讓自己的交易邏輯具備正向收益預期?到此,理論推理+走勢驗證互相印證,就可以開啟另一條路。

3、補充說明

這套策略,我並沒有把交易邏輯推演到極致,因為真正好的交易邏輯不應該固定盈虧比,應該截斷虧損,讓利潤奔跑,但是那是另外一個話題,並不是這個題目所需。在這裏面,我只是單純的想要告訴你一個道理:優勢來自於順勢,當你順勢去交易,而走勢恰好出現了趨勢行情,可以讓你的概率優勢大幅度提升,進而覆蓋到其他的一切成本,最終讓你實現收益。這就是我們相信自己交易系統能夠獲利的根本原因。我們這裏採用的角度是固定盈虧比,僅看勝率而已,其實你完全可以再度設計一套策略,去論證不固定盈虧比,綜合對比勝率*盈虧比的總體優勢。你會發現,順勢去交易,就是可以讓你具備強大的優勢。這就是這個問題的答案。總結而言:正向收益預期,來自於我們在無盡的K線走勢中,經過了無數次交易之後洞察到的那個真相。來自於你思想上的邏輯推導和你行動上的走勢驗證。

外匯天眼

** 博客文章文責自負,不代表本公司立場 **