拿破崙曾經有說過,不想當廚子的裁縫不是好司機。跨領域改志向的大佬全世界比比皆是,今天咱們來聊一聊“現代金融之父”尤金·法瑪(Eugene Fama)。

image.png

不想當老師的運 動員不是好的經濟學家

點擊看圖輯

image.png

image.png

image.png

image.png

image.png

image.png

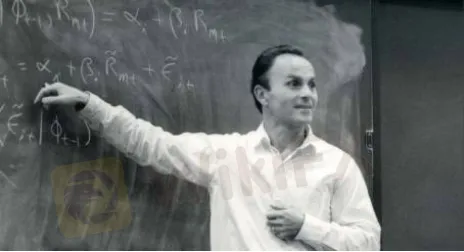

1939年2月14日(沒錯,就是情人節那天),法瑪出生在美國波士頓一個義大利移 民家庭。作為一個熱愛運 動的小夥,高中階段的法瑪玩過籃球,棒球和美式足球,並取得不俗的成績,還因此進入學校的體育名人堂。17歲,法瑪進入塔夫茨大學學習法語,計畫在畢業後做一名中學教師兼體育教練。不過兩年後,他因為膩了伏爾泰的陳詞濫調,轉而將學習的重心放在經濟學課程上,並在當時的教授的建議下,在畢業後進入芝加哥商學院攻讀經濟學博士學位,師從默頓·米勒(Merton Miller),諾貝爾經濟學獎得主,MM定理的提出者之一。

image.png

法瑪的研究興趣非常廣泛,在經濟學科的若干領域都做出了重大貢獻。其中最知名的成就包括有效市場假說(Efficient Market Hypothesis, EMH)和三因素模型(Fama-French three-factor model)。有意思的是,行為金融學創始人之一,把EMH當作靶子批判的羅伯特·席勒(Robert Shiller)和法瑪在2013年一起獲得諾貝爾經濟學獎(同年獲獎的還有拉爾斯·漢森(Lars Hansen)),按照諾獎委員會的說法:“他們三位發展出了資產定價研究新方法並將其用於對股票、債券和其他資產價格細節的研究之中。他們的方法已經成為學術研究的標準。他們的成果不僅給理論研究提供指導,更有助於專業投資應用。”而和肯尼斯·佛倫奇(Kenneth French)共同研究發表的三因素模型基於資本資產定價模型(CAPM),解釋股票市場的平均回報率,推動了以經驗為依據的資產定價的發展。

有效市場假說(EMH)

1965年,法瑪在Financial Analysts Journal上發表文章The Behavior of Stock Market Prices。在這篇文章中第一次提到了Efficient Market 的概念;1970年,法瑪提出了有效市場假說,其對有效市場的定義是:如果在一個證券市場中,價格完全反映了所有可以獲得的資訊,那麼就稱這樣的市場為有效市場。

市場有效的外部標誌:

一是價格是否能自 由地根據有關資訊而變動,而不是沒有反應或反應遲鈍;

二是證券的有關資訊能否充分地披露和均勻地分佈,使每個投資者在同一時間內得到等量等質的資訊。

市場有效的主要條件:

1)理性的投資人:假設所有投資人都是理性的,當市場發佈新的資訊時所有投資者都會以理性的方式調整自己對股價的估計。

2)獨 立的理性偏差:市場有效性並不要求所有投資者都是理性的,總有一些非理性的人存在。如果假設樂觀的投資者和悲觀的投資者人數大體相同,他們的非理性行為就可以相互抵消,使得股價變動與理性預期一致,市場仍然是有效的。

3)套利:市場有效性並不要求所有的非理性預期都會相互抵消,有時他們的人數並不相當,市場會高估或低估股價。非理性投資人的偏差不能相互抵消時,專業的投資者會理性地重新配置資產組合,進行套利交易。專業投資者的套利活動,能夠控制業餘投資者的投機,使市場保持有效。

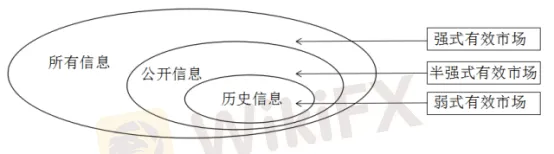

法瑪將與證券價格有關的資訊分為三類:歷史資訊、公開 信息和內部資訊。如果股價反映了所有這三類資訊,則市場強式有效,對於投資者來說,不能從公開的和非公開的資訊分析中獲得超額利潤,所以內幕消息無用;如果股價反應了證券價格、交易量等與證券交易有關的歷史消息和財務報表等公開 信息,則市場半強式有效,投資者無法通過對公開 信息的分析獲得超額利潤;如果股價反映了歷史資訊,則市場弱式有效,有關證券的歷史資訊對證券的現在和未來價格變動沒有任何影響。

image.png

當然,圍繞“有效市場假說”的辯論在理論界和實務界都沒有停過。據說價值投資大 師巴菲特就曾說過“如果市場總是有效的,我只能沿街乞討”;索羅斯也曾認為,“ 現行的有效市場假說理論——所謂的理性選擇理論實際上已經破產,就和全球金融系統在雷曼兄弟倒閉之後的破產方式很像。我們需要一個從根本上的,對經濟理論所植根的假設以及公理的重新思考。因為經濟上一直試圖提出一種相當於牛頓物理學理論那樣的普世有效法則,我想這是不太可能的,我們需要用不同的方式提出新的方法,對什麼是可以接受的也有不同的標準。”但是不管後來的聲音對EMH是贊同還是反對,對於EMH是現代金融研究的基石這一點是毋庸置疑的。

Fama–French三因素模型

說起法瑪就不得不提另外一個人,他就是前文提到的肯尼斯·佛倫奇(Kenneth French)。佛倫奇出生於1954年,比法瑪小15歲。他本科學機械工程,研究生階段轉入金融學專業(好吧,又一個跨專業的大神)。French目前供職於常春藤盟校達特茅斯學院。

image.png

Fama和French 1992年研究美國股票市場決定不同股票回報率差異的因素時發現,市場風險不能完全解釋個股的超額收益,而上市公司的市值、帳面市值比、市盈率可以解釋股票回報率的差異。Fama 和 French 認為,上述超額收益是對CAPM 中β未能反映的風險因素的補償。

1993年,兩人提出了三因素模型(Fama–French three-factor model),他們認為,一個投資組合(包括單個股票)的超額回報率可由它對三個因數的敞口來解釋,這三個因數是:市場資產組合(Rm− Rf)、市值因數(SMB)、帳面市值比因數(HML)。Fama–French三因素模型是金融學中一個重要的實證模型,在實務中獲得廣泛的支持和應用。事實上,相比於EMH,三因素模型更是廣受華爾街歡迎的法寶。

緣定芝加哥

除去在比利時授課的兩年,法瑪已經在芝加哥大學度過了57年的時間。當年法瑪一通電話打到芝加哥大學商學院才被告知學校沒有他的申請記錄,也是在這通電話裏法瑪和當時的教導主任一拍即合,不僅被成功錄取還拿到了獎學金。在此後的多年裏,法瑪一直擔任芝加哥大學的教授。

正所謂“名師出高徒”。法瑪的學生戴維·布斯(David Booth)用老師的三因素模型作為投資策略基礎,成立Dimensional Fund Advisors量化基金,隨後在2008年給芝加哥大學商學院捐款3億美金,商學院隨之更名為布斯商學院。

image.png

另一位法瑪的學生克裏夫·阿斯內斯(Cliff Asness)與其高盛同事於1998年聯合成立AQR(Applied Quantitative Research)資本管理公司,年紀輕輕便成為了風雲華爾街的量化神童, AQR亦被認為是華爾街表現最突出的量化對沖基金之一,是Style Premia風格溢價、因數投資和Smart Beta的鼻祖。截至目前,AQR管理資產規模約為1950億美元,成為全球第二大對沖基金。雖然,對數量模型的高度依賴成就了阿斯內斯,但他也曾因此遭遇滑鐵盧。如今,經歷過大起大落的阿斯內斯仍然堅信模型的力量,模型也幫助他東山再起。

image.png

外匯天眼

** 博客文章文責自負,不代表本公司立場 **