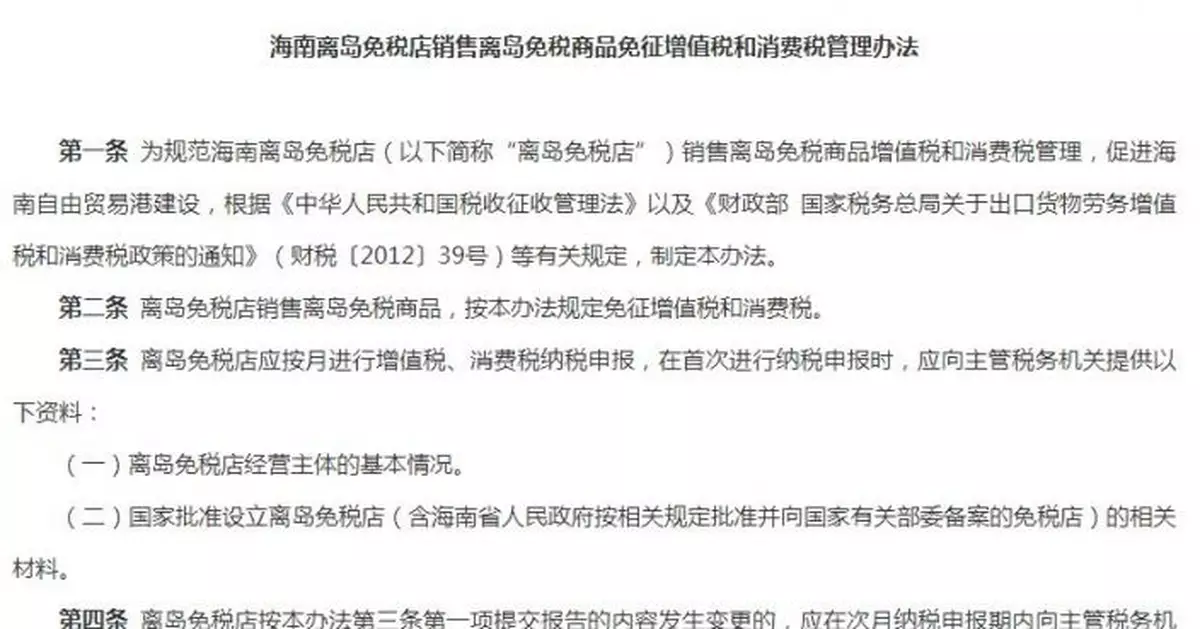

10日,國家稅務總局發佈《海南離島免稅店銷售離島免稅商品免徵增值稅和消費稅管理辦法》(下稱《辦法》),《辦法》規定,海南離島免稅店銷售離島免稅商品,免徵增值稅和消費稅;銷售非離島免稅商品,按現行規定申報繳納增值稅和消費稅。

《辦法》明確,離島免稅店應按月進行增值稅、消費稅納稅申報,在首次進行納稅申報時,應向主管稅務機關提供以下資料:離島免稅店經營主體的基本情況;國家批准設立離島免稅店(含海南省人民政府按相關規定批准並向國家有關部委備案的免稅店)的相關材料。

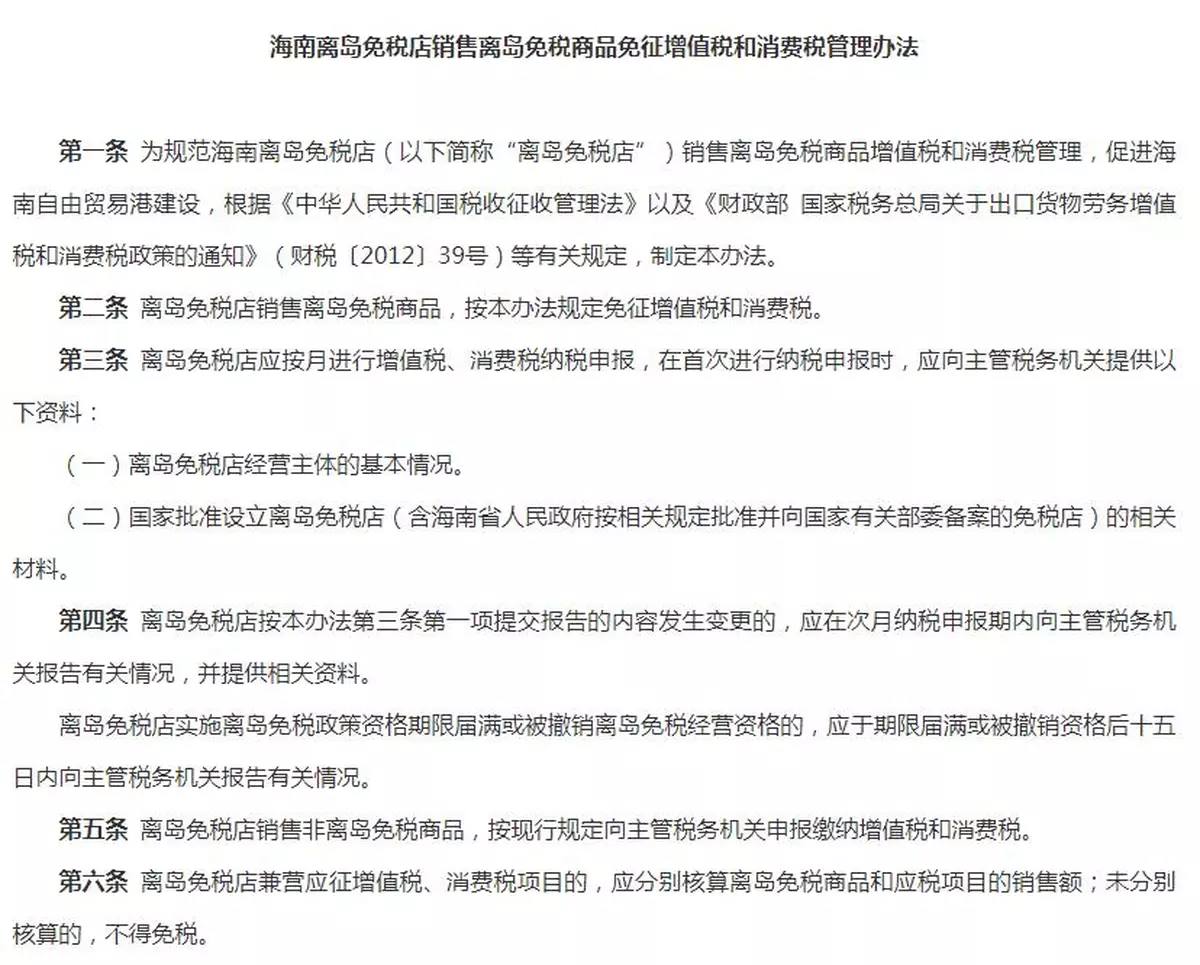

離島免稅店經營主體基本情況提交報告的內容發生變更的,應在次月納稅申報期內向主管稅務機關報告有關情況,並提供相關資料。

離島免稅店實施離島免稅政策資格期限屆滿或被撤銷離島免稅經營資格的,應於期限屆滿或被撤銷資格後十五日內向主管稅務機關報告有關情況。

此外,《辦法》規定,離島免稅店銷售非離島免稅商品,按現行規定向主管稅務機關申報繳納增值稅和消費稅。

離島免稅店兼營應徵增值稅、消費稅項目的,應分別核算離島免稅商品和應稅項目的銷售額;未分別核算的,不得免稅。

離島免稅店銷售離島免稅商品應開具增值稅普通發票,不得開具增值稅專用發票。

《辦法》還規定,離島免稅店應將銷售的離島免稅商品的名稱和銷售價格、購買離島免稅商品的離島旅客信息和稅務機關要求提供的其他資料,按照國家稅務總局和海南省稅務局規定的報送格式及傳輸方式,完整、準確、實時向稅務機關提供。

本辦法實施前已經開展離島免稅商品經營業務的離島免稅店,應在辦法實施次月按要求在辦理納稅申報時提供相關資料。本辦法自2020年11月1日起施行。