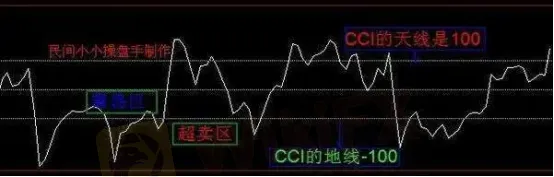

CCI指標是一種超買超賣指標。所謂超買超賣指標,顧名思義,“超買”,就是已經超出買方的能力,買進的人數超過了一定比例,那麼這時候應該反向賣出;“超賣”則代表賣方賣股票賣過了頭,賣的人數超過一定比例時,反而應該買進。

CCI指標專門測量價格是否已超出常態分佈範圍,屬於超買超賣類指標中較特殊的一種。波動於正無窮和負無窮之間,但又不需要以0為中軸線,這一點也和其他類似指標不同。CCI主要測量脫離價格正常範圍的變異性,同時適用於期貨商品及股價。

CCI指標沒有運行區域的限制,在正無窮和負無窮之間變化,但是和其他沒有運行區域限制的指標不一樣的是,它有一個相對的技術參照區域:100和-100。按照指標分析,CCI指標的運行區間也分為三類:100以上為超買區,-100以下為超賣區,100到-100之間為震盪區,但是該指標在這三個區域當中運行所包含的技術含義與其他技術指標的超買與超賣的定義是不同的。

一、CCI指標區間的判斷

1. 當CCI指標從下向上突破+100線而進入非常態區間時,表明股價脫離常態而進入異常波動階段,中短線應及時買入,如果有較大的成交量配合,買入信號則更為可靠;

2. 當CCI指標從上向下突破-100線而進入另一個非常態區間時,表明股價的盤整階段已經結束,將進入一個比較長的尋底過程,投資者應以持幣觀望為主;

3. 當CCI指標從上向下突破+100線而重新進入常態區間時,表明股價的上漲階段可能結束,將進入一個比較長時間的盤整階段,投資者應及時逢高賣出股票;

4. 當CCI指標從下向上突破-100線而重新進入常態區間時,表明股價的探底階段可能結束,又將進入一個盤整階段,投資者可以逢低少量買入股票。

5. 當CCI指標在+100線~-100線的常態區間裏運行時,投資者則可以用KD、RSI等其他超買超賣指標進行研判。

image.png

二、CCI指標的背離

CCI指標的背離是指CCI指標曲線的走勢和股價K線圖的走勢方向正好相反。CCI指標的背離分為頂背離和底背離兩種。當CCI曲線處於遠離100線的高位,但它在創出近期新高後,CCI曲線反而形成一峰比一峰低的走勢,而此時K線圖上的股價卻再次創出新高,形成一峰比一峰高的走勢,這就是頂背離。

頂背離現象一般是股價在高位即將反轉的信號,表明股價短期內即將下跌,是賣出信號。在實際走勢中,CCI指標出現頂背離是指股價在進入拉升過程中,先創出一個高點,CCI指標也相應在+100線以上創出新的高點,之後,股價出現一定幅度的回落調整,CCI曲線也隨著股價回落走勢出現調整。

但是,如果股價再度向上並超越前期高點創出新的高點時,CCI曲線隨著股價上揚也反身向上但沒有沖過前期高點就開始回落,這就形成CCI指標的頂背離。CCI指標出現頂背離後,股價見頂回落的可能性較大,是比較強烈的賣出信號。

三、CCI曲線的走勢

1. 當CCI曲線向上突破+100線而進入非常態區間時,表明股價開始進入強勢狀態,投資者應及時買入股票;

2. 當CCI曲線向上突破+100線而進入非常態區間後,只要CCI曲線一直朝上運行,就表明股價強勢依舊,投資者可以一路持股待漲;

3. 當CCI曲線在+100線以上的非常態區間,在遠離+100線的地方開始掉頭向下時,表明股價的強勢狀態將難以維持,是股價比較強的轉勢信號,如果前期的短期漲幅過高時更可確認。此時投資者應及時逢高賣出股票;

4. 當CCI曲線在+100線以上的非常態區間,在遠離 +100線的地方處於一路下跌時,表明股價的強勢狀態已經結束,投資者還應以逢高賣出股票為主;

5. 當CCI曲線向下突破-100線而進入另一個非常態區間時,表明股價的弱勢狀態已經形成,投資者應以持幣觀望為主;

6. 當CCI曲線向下突破-100線而進入另一個非常態區間後,只要CCI曲線一路朝下運行,就表明股價弱勢依舊,投資者可以一路觀望;

7. 當CCI曲線向下突破-100線而進入另一個非常態區間,如果CCI曲線在超賣區運行了相當長的一段時間後開始掉頭向上,表明股價的階段性底部初步探明,投資者可以適量建倉。CCI曲線在超賣區運行的時間越長,越可以確認階段性的底部。

image.png

四、CCI曲線的形狀

1. 當CCI曲線在遠離+100線上方的高位時,如果CCI曲線的走勢形成M頭或三重頂等頂部反轉形態,可能預示著股價由強勢轉為弱勢,股價可能大跌,應及時賣出股票。如果股價的曲線也出現同樣形態則更可以確認,其跌幅可以用M頭或三重頂等形態理論來研判;

2. 當CCI曲線在遠離-100線下方的低位時,如果CCI曲線的走勢出現W底或三重底等底部反轉形態,可能預示著股價由弱勢轉為強勢,股價即將反彈向上,可以逢低少量吸納股票。如果股價曲線也出現同樣形態更可以確認,其漲幅可以用W底或三重底形態理論來研判;

3. CCI曲線的形態中M頭和三重頂的準確性要大於W底和三重底。

五、總結

總之,CCI主要是在超買和超賣區域發生作用。但是在不同的市場走勢中,這兩種作用又是不同的。在牛市裏,CCI最有價值的應用是判斷短線回調的底部拐點,在熊市裏,CCI最有價值的應用是判斷短線反彈的頂點。這並不是熊市和牛市所固有的特點,而與CCI本身特點有關。

舉例如何在30分鐘週期裏使用CCI指標:

尾盤30分鐘週期的CCI指標由遠離-100的最負的最遠端向上運動,當快接近-100時候,即為投資者進入時期,股價在30分鐘週期裏由負的最遠端向正常區運動的概率極大,正常區為-100~+100,每天有8個30分鐘週期,當投資者進入後,次日股價在剩下的8個30分鐘週期向上跑的概率極大,甚至跑到+100以上。投資者可選擇在這8個30分鐘週期中退出。

在大盤大跳水的情況下最好勿用該法,其正確性會大大降低。在大盤小跌、盤整、小升、猴市、牛市等情況下,該法皆可使用,而且該法在大盤小跌、盤整、小升、猴市、牛市等情況下的準確率會達到95%以上。

除了大盤跳水以外,其他情況下尾盤買進,次日賣出,成功率極高,第二天幾乎穩賺。在接近尾盤時,用30分鐘週期預警,符合條件的股票並不多,每天接近尾盤時均會出現預警,有時候幾只,有時候十幾只。

外匯天眼

** 博客文章文責自負,不代表本公司立場 **