汽車「新四化」,即智能化、聯網化、電動化、共享化,已成爲汽車産業發展潮流及投資的風向,而隨着國家對新能源車發展有着明確規模及政策支持、社會充電換電配套設施日漸完善,勢必帶動消費者對出行模式的革新及消費重構。今年以來於新能源車領域「特」別發力的世紀聯合(01959.HK)又有新猷。

世紀聯合繼上月初公布與廣州萬城萬充新能源科技在新能源車充電網絡建設運營領域開展戰略合作强强聯手後,公司今日(26日)公布,旗下間接全資控股附屬公司中山市世安新能源科技有限公司(創世紀埃安店),成功獲得廣汽集團旗下科技創新公司廣汽埃安新能源汽車有限公司(廣汽埃安)汽車品牌經銷商授權,創世紀埃安店亦於上周末(22日)正式隆重開幕。

創世紀埃安店位於中山市東區白沙灣創世紀汽車城內,佔地1,000平方米。店內除了展示廣汽埃安各款最新型號的新能源汽車,亦爲顧客提供售後、維修、汽車保險及二手車買賣等新能源汽車全方位嶄新的服務體驗。

根據中投産業研究院發布的《2021-2025年中國新能源汽車行業投資分析及前景預測報告》,新能源汽車是一個新的産業賽道,將形成整車製造與核心零部件共舉的新型産業格局。報告亦突顯了整車與服務息息相關,所以重視車後巿場的世紀聯合與整車企業的「科技創新公司」達成合作,亦是産業協同相得益彰的必然結果。

據國家新能源汽車發展規劃,預計到2025年,全國新能源汽車銷量占比將達到20%,高度自動駕駛汽車實現限定區域和特定場景商業化應用,充換電服務便利性顯著提高。

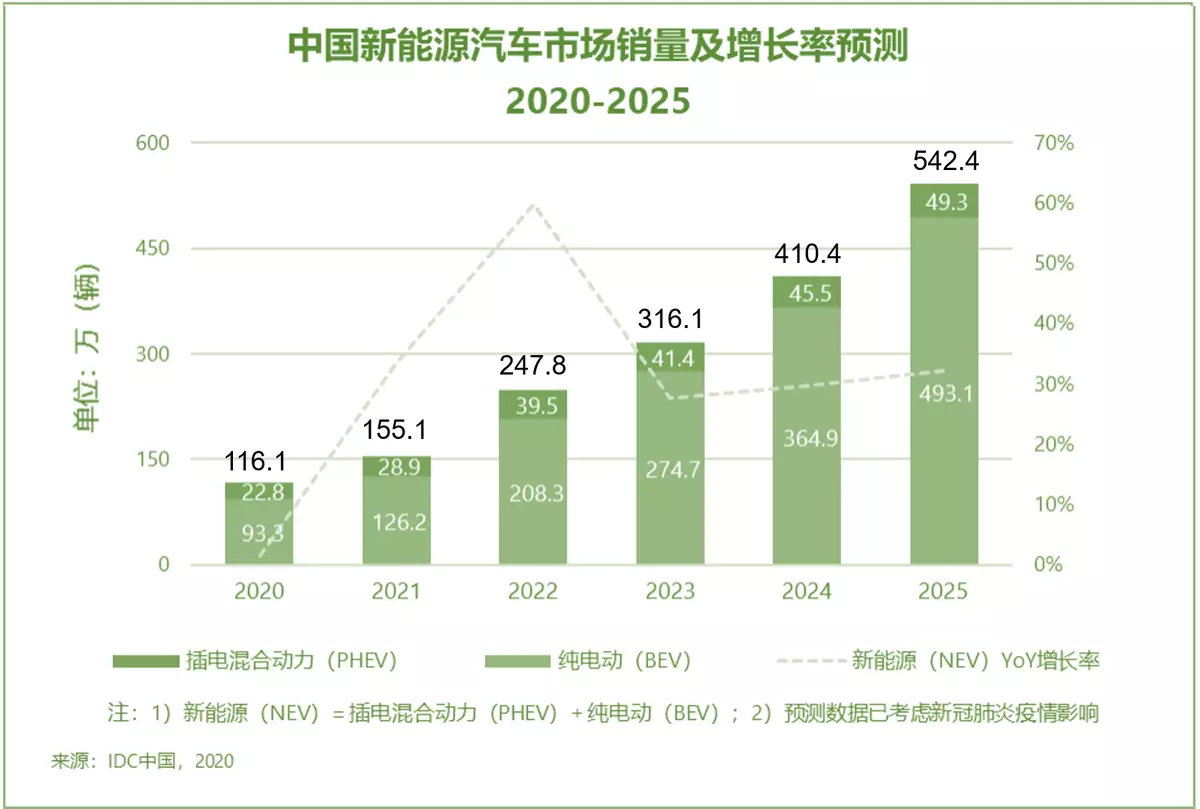

巿場預期届時新能源車的銷量將達到600萬輛左右,預期新能源汽車在未來5年年均增長可超過40%。IDC早前預計,中國新能源汽車市場未來5年將會强勁增長,2021至2022年受惠於疫情後的車市反彈和財政補貼期限的延長,新能源汽車銷量將實現大幅增長;而到2025年新能源汽車銷量將達到約542萬輛,年均複合增長率(CAGR)將達36.1%。産品結構方面,純電動汽車在新能源汽車市場占據的份額將由2020年的80.3%提升至2025年的90.9%。

據中國汽車工業協會資料顯示,去年中國新能源汽車累計銷量136.7萬輛,同比增長10.9%,新能源汽車産銷量連續5年居全球首位。該會的統計顯示,今年首四個月新能源汽車産銷雙雙超過70萬輛,分別達到75萬輛和73.2萬輛,同比增長2.6倍和2.5倍。預計今年全年産銷量將達到180萬輛,同比增長40%。

高速成長的賽道背後,難怪除了傳統車企及小鵬汽車(XPEV.US)、蔚來(NIO.US)、理想汽車(LI.US)等一衆頭部造車新勢力各出奇謀外,亦吸引了不少科技互聯網巨頭BAT、小米集團-W(01810.HK)等來角逐這場新能源車巿場的盛宴。

這次公布意味着世紀聯合除了與美國大型新能源車公司、造車新勢力等結緣外,亦已積極落實傳統汽車廠商已在新能源汽車領域的布局所帶來的機會,而且可以想像得到,隨着公司與萬城萬充合作建充電站的項目逐步落地,公司有着新能源車不可或缺的配套在手,與整車企業進入進一步合作洽談,亦有着强而有力的依據。

而且值得留意的是,公司管理層就上述創世紀埃安店的開幕的公布,亦有着可圈可點的解讀。

這「第一步」及「繼續挖掘業務可能性」之說,似乎亦暗示着,仍有其他「新能源出行」上的合作,會陸續有來。

作者:元玲

博財經港股追蹤

** 博客文章文責自負,不代表本公司立場 **

疫情後中國經濟全面復蘇,為內房行業注入活力,今年很多內房首4個月的銷售資料都非常可觀,大部分維持極高增速。不過,隨着政府持續為樓市降溫,去年高基數效應正逐漸弱化,未來銷售增幅勢必放緩。股神巴菲特有句名言「當潮退時,誰在裸泳便無所遁形」,疫情後新時代下內房表現兩極,具實力者才能站穩陣腳。已經深耕長三角多年、正步入豐收期的寶龍地產(01238)正可能是其中一員,今年仍能維持高增長,4月銷售按年增長超過1倍,已完成全年目標逾3成,加快腳步沖千億大關。

獲納入MSCI 估值有望提升

今年港股市場風高浪急,在「殺估值」及反壟斷趨勢下,大型科技股受擠壓,板塊持續輪動到落後的週期股當中,其中包括估值已相對低廉的內房股,個別明顯反彈。交出令資本市場滿意的成績表的寶龍,股價表現更為強勁,年初至今已抽升了接近六成,跑贏大市,勝過很多同樣在港上市的對手,甚至是一些行業龍頭。

要知道近月中港股市波幅極大,特別港股2月沖高位後一直回落,寶龍股價還能保持硬淨持續走高,近周港股大跌時還能逆市向上,並不容易。寶龍股價拾級而上同時,未來更可望有更多資金流入配置,以及有估值獲提升的憧憬,因為集團早前宣佈獲納入MSCI中國指數成份股。

中信證券發表MSCI中國指數半年度調整報告,針對指數調整後,被動資金調倉對個股交易層面的影響。報告表明,經測算後,寶龍或是其中一隻受顯著正面影響的個股,被動資金流入占日均成交額6.7%。除了獲指數公司納入,寶龍更被評級機構投下信心一票,集團最近獲大公國際上調主體長期信用等級至AAA,評級展望為穩定。

4月銷售升1.39倍 增長居前二十

在股價連漲背後,有扎實的銷售成績支持。寶龍地產發佈2021年4月未經審核營運資料顯示,今年首4個月,合約銷售總額(連同共同控制實體及聯營公司的合約銷售額)及合約銷售總面積分別約為331.19億元及213.93萬平方米,按年分別增加約1.39倍。今年集團在地產方面的銷售目標是1050億元,由此計算,今年首4個月已完成了目標的32%,全年目標可望輕鬆達成。撇開了去年疫情的低基數因素,把集團今年首四個月銷售,與爆疫前的2019年同期比較,集團增長還是非常可觀。合約銷售總額及合約銷售總面積,都仍分別上升了約1.06倍。

根據克而瑞發佈了2021年1至4月房企銷售TOP100排行榜,千億規模左右和沖千億房企銷售增幅較大,寶龍按年銷售增長更晉身了前二十名。而沖千億的房企除了寶龍地產外,還有越秀地產(00123)及弘陽地產(01996)等。不過,對比同樣在沖關的越秀,寶龍去年毛利率逾3成,更勝越對方,營業額及盈利增速也勝過對手。

住宅+商業拿地成本優勢 毛利率領先同業

成績亮麗背後,反映著寶龍提前佈局,以獲得先行優勢,刺激銷售增長。背後的策略除了是寶龍堅持“「1+1+N」發展戰略,重點佈局長三角與粵港澳大灣區,同時兼顧其他機會型優質地區。另一關鍵是集團「住宅+商業」雙軌並行的模式。集團近三年以「商業+住宅」合作形式獲取的土地佔比持續上升,自2018年起便維持在85%左右。對比過去寶龍集中以商業地產為主,近年住宅銷售額佔比持續提升,2020年住宅銷售額佔比已達83.9%。住宅銷售較商業去化速度更快,自能夠加快公司的周轉速度,助推銷售規模增長。

「住宅+商業」獨特的市場定位,助集團在激烈的競爭中奠下根基,因為商住用地成本較住宅地為低,而且寶龍也一直遵循「不拿貴地」的原則,使土地成本明顯低於同業。寶龍近年的新增土儲平均成本維持在每平方米約5000元人民幣。低成本拿地優勢正正有助於提高毛利率,去年集團毛利率便達到36.1%,在疫情衝擊等艱難環境下維持在高水準,更顯得得來不易。

寶龍近年迅速崛起,即使起點可能較落後,但後勁強勁,增長爆發力勝於同類對手。按公司規模和產業結構,把寶龍與萬科A(000002.SZ)、新城控股(601155.SH)、金科股份(000656.SZ)和中南建設(000961.SZ),比較2019/2020合約銷售額、歷年合約銷售按年增速,過去四年合約銷售額及其年複合增長率。雖然寶龍地產2019/2020年合約銷售額明顯不及對手,但在同類房企中總體增長較快,過去四年年複合增長率約47%,特別自2018年以來,繼續維持高速增長趨勢。

寶龍多年來深耕長三角地區,已在逐步收成,受益於長三角市場的良好表現和佈局城市等級上升,銷售規模高速增長。今年是寶龍新五年規劃的起點及沖千億的關鍵一年,寶龍首四個月銷售已取得不錯開局,股價亦同樣表現淩厲,為達標打下了一枝強心針。

作者:腓力