圖為庭審現場。 楊斌 攝

(馬潤嬌)近日海南一中院對王積存等45人犯組織、領導、參加黑社會性質組織罪一案作出一審判決。

被告人王積存被判處無期徒刑,剝奪政治權利終身,並處沒收個人全部財產;王仕高被判處有期徒刑24年,剝奪政治權利3年,並處沒收個人全部財產;其他被告人被判處有期徒刑17年6個月以下不等刑罰,並處以相應的附加刑。

海南一中院經審理查明:王積存組織在海南澄邁地區盤踞近20年,組織者、領導者明確,骨幹成員固定,內部層級分明,人數眾多,勢力龐大。王積存是該組織早期的發起者、組織者、領導者。2008年,王仕高與王積存合作一起經營大富發砂場時,帶領自己的人員加入該組織,與王積存共同對組織的發展、運行、違法犯罪活動進行決策、指揮、協調、管理,掌控並分配組織非法收益,控制整個組織的運行。該組織通過販賣毒品、非法採礦、非法倒賣土地使用權等一系列違法犯罪活動非法獲利共計不低於9158萬元,具有一定的經濟實力。該組織通過違法所得先後成立澄邁金源頁岩多孔新型材料有限公司、海南盛林實業有限公司、海南一品生物科技有限公司、澄邁縣景山童智幼兒園、海南金順達汽車駕駛培訓有限公司等經濟實體,實行公司化運作,利用在當地強勢地位,「以商養黑」,「以黑護商」,牟取非法經濟利益不低於1億元,用以支撐組織的運行和發展。

該組織為樹立王積存、王仕高的非法權威,維護組織非法利益,嚴格對內管理,具有明確的組織紀律和活動規約。為了籠絡成員,增強組織凝聚力,以組織違法犯罪所得豢養組織成員,為組織成員提供工作、進行分紅、發放工資、提供聚集活動場所,組織成員犯罪後由組織出面賠償被害人,為被釋放後的成員提供資金、安排工作等。

該組織長期在海南澄邁地區通過暴力、威脅、滋擾等非法手段有組織地實施大量違法犯罪活動,涉及販賣毒品罪、故意傷害罪、尋釁滋事罪、非法採礦罪、強迫交易罪、妨害公務罪、非法倒賣土地使用權罪、非法佔用農用地罪、污染環境罪等多個罪,共造成1人重傷、7人輕傷、4人輕微傷的嚴重後果,造成澄邁地區人民群眾極大的心理恐懼,致使多名受害群眾不敢報案。為牟取暴利,該組織利用在當地形成的強勢地位對澄邁地區砂場、磚廠、運輸等行業、領域形成非法控制。該組織非法採挖河砂、盜採黏土,致大批土地、林地資源大面積毀壞,對生態環境以及周邊村民的生活造成嚴重影響。該組織把持基層政權,為尋求非法保護,拉攏、腐蝕公職人員,導致違法犯罪活動長期未被打擊處理,嚴重干擾、破壞了澄邁地區人民群眾正常的生活、生產、社會管理秩序。

海南一中院根據查明的犯罪事實,依法作出上述判決結果。

神州快訊

** 博客文章文責自負,不代表本公司立場 **

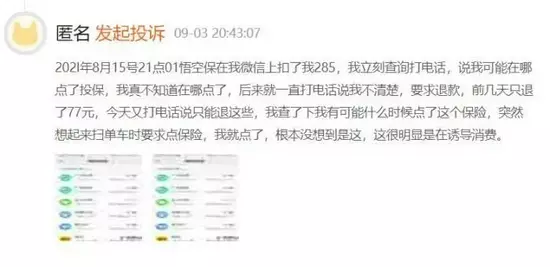

「家裏老人中招了,自動扣費了幾個月,跟客服溝通了幾天也沒有消息反饋。」近期,有不少消費者表示,自家父母在不知情下「被保險」了。

「不知道是在何時投了保」

「9月22日那天,我父親微信莫名收到扣款提示,顯示被‘悟空保’扣了155元的保費。」鄧雨(化名)告訴中新網,自家老人遭遇了一起「被投保」。

「我父親說不知道是什麼時候投的保,也沒填寫過個人信息。」但鄧雨在翻找手機記錄後發現,在8月9日時已被悟空保扣款1元,她表示,自己父親對智能手機的使用並不熟練,可能因此中招,誤投了“1元險”。

根據悟空保的小程序介紹,悟空保只是第三方保險中介機構。鄧雨父親「被投保」的保險,實際承保公司為泰康在線。“泰康在線的客服堅稱我父親已經填寫了個人信息,多次拒絕退回全款的要求。”她說。

中新網注意到,在悟空保的小程序中,投保只需提供身份證號和手機號,在輸入手機驗證碼後,頁面會自動跳轉到付款界面,甚至連「立即投保」的確認按鈕都不需要點。

在向客服詢問時,悟空保客服表示,投保頁面上有投保須知,被保險人可以根據自己的情況仔細閱讀,選擇投保。而實際上,投保頁面中的《保險條款》《投保須知》等均為默認勾選。

悟空保小程序中的投保界面,輸入驗證碼後會立即跳轉至付款界面。

鄧雨的遭遇也並非個例。

在黑貓投訴上,關於悟空保的投訴達5000多條。大部分投訴者都表示在不知情的情況下被自動投保、自動扣款,且退保退款困難。而在微博等社交平台上,也有不少網友表示經歷過同樣情況。

中新網發現,在這些投訴中,不少消費者第一月的投保金額僅為1元,後續則是每個月幾十元到幾百元不等的自動扣款,且中招者大部分是家中的老人。

根據投訴,一些消費者是在掃碼共享設備或者健康碼時「中招」;更多人反映,自己完全不知道是在何時投了保,收到扣款提示後才知道被投保了,實際上早已過了投保的“猶豫期”。

「退保要收35%的手續費」

後續退保過程中,除了客服電話難接通外,退保手續也十分繁瑣,不少網友表示,「退保需要填寫身份證號、手機號、銀行卡號,還要進行人臉識別,明明被坑的時候什麼都沒填。」“沒辦法全額退保,客服稱要收35%的手續費。”

對此,有消費者表示了疑惑,「即使誤投後退保,平台也能賺到錢,這明顯是套路。」

消費者在投訴平台上的相關投訴。

「一般的傳統保險,需要對被投保人的第一民事行為能力、身體健康等進行確認,相比較而言,互聯網保險的保險責任比較簡單,在重視前端‘獲客’的情況下很可能會簡化投保程序。」某保險公司區域經理李女士告訴中新網。

她表示,按照規定,一般壽險保險只能退回退保時保單所具有的「現金價值」,這也就意味著,一旦投保成功,消費者在後續退保時很難實現全額退保。

監管出手!誘導投保廣告,全面停止

針對老年群體易踩保險陷阱的現象,李女士表示,在一些消費場景中植入的保險廣告,一定程度上是在利用消費者的注意力「盲區」進行引流。

「年輕人可能還會仔細甄別,但對於老年人來說,智能手機操作較為複雜,很可能因為看不懂或操作不當而不小心點了投保,從而引發消費投訴糾紛。建議對投保人年齡進行限制,以免老年人誤投造成損失。」

掃碼共享單車成為中招被投保的消費場景之一。資料圖。

對於誘導投保的廣告亂象,8月25日,北京市銀保監局發佈通知,要求保險公司、保險專業中介機構應全面停止在北京地區發佈存在過度營銷、誘導消費問題的互聯網保險營銷宣傳廣告,包括但不限於「首月1元」“1元升級”“免費贈險”“實物抽獎”“限時停售”等誘導、誤導性的內容,以及存在廣告標識不清晰、關閉按鈕不顯著、整屏誘導點擊等問題的廣告。

你「被保險」過嗎?