疫情帶動本港電子消費,本港八家虛擬銀行亦受惠其中,金管局日前公布,虛銀戶口在去年增長八十萬,看似亮眼的增幅,背後卻存隱憂。發牌近兩年來,多家虛銀推出高息存款優惠吸客,雖成功吸引年輕消費者,但當中的龐大支出造成年年虧蝕,外界擔心在傳統銀行數碼化的夾擊下,部分虛銀的投資者在未來會止蝕退場。

資料圖片

疫情加快各行各業數碼轉型的步伐,對虛擬銀行發展亦有正面影響。據金管局資料,八家虛擬銀行在去年吸收八十萬個客戶,截至去年底,虛銀戶口共有一百二十萬個,存款總額二百五十億,貸款六十億元。今年第五波疫情下,虛擬銀行的交易預期錄得進一步升幅。

點擊看圖輯

本港現有八家虛擬銀行,學者形容業內將面臨一場激烈的淘汰戰。unsplash圖片

客戶及交易 疫下加速增長

虛擬銀行之一的匯立銀行(WeLab Bank)表示,首季利用該行扣帳卡的交易總額,比上一季錄得增長,特別在外賣和網購平台的交易增幅超過兩成,貸款服務亦錄得破紀錄增長。城大市場營銷學系高級特任講師譚桂常指,不少實體銀行在疫情爆發時,因防疫要求關閉分行,無接觸方式營運的虛擬銀行正符合市民需求。

疫情加速了虛銀的發展速度,但實際上,自虛擬銀行登陸本港近兩年來,八家虛擬銀行年年虧損,二○年共虧損二十四億港元,去年光是上半年已蝕十七億元。評級機構標普去年八月底發表報告,指受限於客戶規模及產品數量,預計未來兩至三年,虛銀仍是小眾市場,加上傳統銀行加大數碼化的投放,比僅提供儲蓄、信用卡和貸款產品的虛銀較有優勢,或有虛銀因此倒閉。

資料圖片

開戶量只及傳統銀行一成

金融界立法會議員陳振英點出,虛銀在本地滲透率低的問題。他指,八家虛銀合共擁有過百萬戶口,即平均每間的戶口數量,只有傳統銀行的八分一到十分一,相信要市民接受虛銀的嶄新概念,仍有一段長遠的路。

虛擬銀行開業以來,多以高息存款作宣傳,望以最短時間吸納最多客戶,但經過一段時間後,不少虛擬銀行疑因捱不住長期「燒錢」,下調存款利率,部分用家表明,開立虛銀戶口只為賺取高額利息,若無相關優惠,便不會繼續使用服務。

「先買後付」新模式留客

優惠期過去,如何留住客戶,成為虛銀的重要課題。部分虛銀已由存款、信用卡消費優惠,擴展至其他模式,如Mox推出兼備扣帳及信用額消費的銀行卡,亦有如Livi bank推出「先買後付」的新消費模式,獲不錯的反應,反映相關服務切合市場需要。

Livi bank產品總監洪滿霜不諱言,公司仍處於投資期,去年開業首年建立了客戶的數據庫,今年會分析客戶的投資模式,制定個人化的投資和財富管理建議,並推出保險服務,以及面向中小企的貸款及財富管理服務等,包括向母集團旗下便利店的特許經營商提供貸款,務求繼續擴寬業務和客源,在數年後達至收支平衡。

虛擬銀行「龍頭」眾安銀行(ZA Bank)去年底客戶人數達五十萬,存款餘額約七十億港元,但亦虧損逾四億,公司公布業績時指,虧損主要源自拓展新客,投入科技研發及新產品推出,而行政總裁許洛聖亦預期,今年營運是轉捩點,有信心維持在二四年達收支平衡的目標。

不少實體銀行近年加強數碼服務。

要轉虧為盈,虛銀必須通過重重考驗,除了與其他虛銀「鬥法」,亦要面對傳統銀行數碼化的衝擊。近年不少傳統銀行加強網上服務,令業務較單一的虛銀競爭力減弱。城大譚桂常舉例,有實體銀行推出虛擬信用卡,全程透過手機程式交易,告別「碌卡」時代。

變陣推高利率服務 搶借貸客

傳統銀行加入戰場後,虛銀必須在夾縫中求生,部分虛銀瞄準無法從傳統銀行取得服務的客戶作招攬。陳振英說,有個別虛擬銀行主動送上利率較高的服務,給存款量較少或向銀行申請借貸失敗的中小企和初創企業吸客,效果不俗,但若持續執行相關策略,虛銀變相要與財務公司競爭,「財務公司的廣告已深入民心,很多市民會第一時間想起他們,虛銀要打破這些印象有難度。」

據了解,在申請虛擬銀行牌照時,金管局要求申請者遞交資料,講述如何在三年內達至收支平衡,及一旦失利的退場規劃。外界擔心虛銀在年期到達或會離場,陳振英認為,若三至四年後,仍未見到明確前景,不排除有個別投資者考慮止蝕退場,但如投資者看長綫發展便願意留守市場,現時虛銀多由大集團或大型金融機構經營,守業能力強,相信前路仍然看好。

恒生大學經濟及金融學系副系主任鄭會榮分析指,外國虛銀盛行多時,但一般分批發牌,各自有特定客戶群,而本港短期內連發八個牌照,各家虛銀定位不清,目標客戶重疊性高,可以預期一輪「燒錢」搶客後,本地虛銀將面臨慘烈的淘汰戰,面對汰弱留強的現實。

本港現有八家虛擬銀行,學者形容業內將面臨一場激烈的淘汰戰。unsplash圖片

年逾60歲的A女士是一名電腦編程員,持有學士學位,在一般人眼中,這樣的背景足以讓她在資訊海洋中明辨真偽。然而,她在2025年下半年卻因一則Facebook投資廣告,分十多次到不同銀行的自動櫃員機提款,將超過100萬港元悉數轉入陌生私人帳戶,直至今年1月接獲警方反詐騙協調中心來電,才如夢初醒。

她的遭遇並非個案,警方、金管局、證監會及投委會聯合發布2026年首季騙案數字及首份長者受騙專項研究,數據呈現出一個令人警惕的趨勢——學歷愈高、投資經驗愈豐富的長者,往往損失愈重。

受害人A女士現身說法,講述自己因墮入投資陷阱而損失逾100萬港元的經歷。巴士的報記者攝

冒充財經名人入群組 小額獲利逐步建立信任

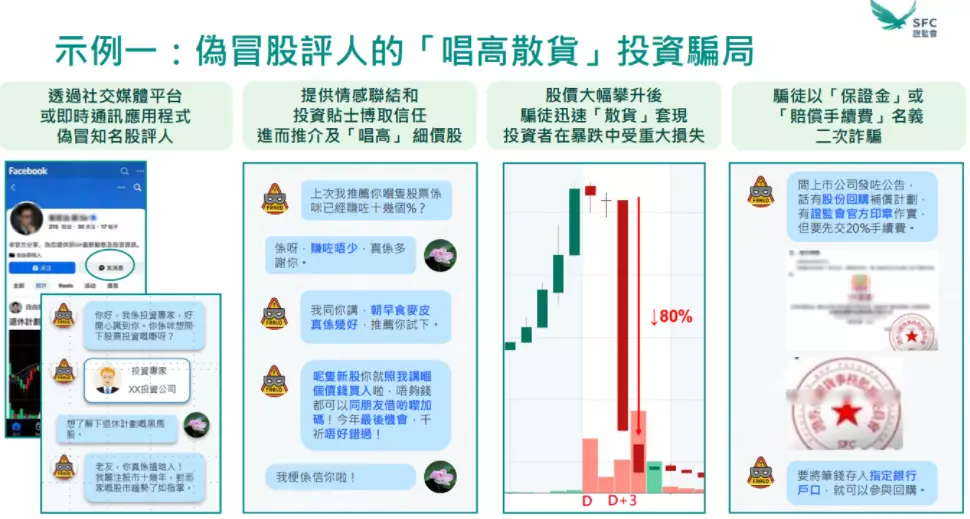

A女士於2025年9月在Facebook看到一則投資廣告,其後被加入名為「港股長財經焦點」的WhatsApp群組,群內有人冒充香港知名財經評論人「郭思治」,定期發放港股分析及投資貼士。她回憶,對方最初主動提出替她審視個人投資組合,並給予具體意見,「他說可以幫我看一看我自己本身的股票投資組合,給一些意見分析,所以就會更加相信了他。」

證監會示例顯示,騙徒常在社交媒體冒充知名股評人,以「唱高散貨」等手法誘騙投資者。

小額盈利讓她對「郭思治」深信不疑。其後,對方推介一隻「金股」,她買入後一兩日內股價卻急劇下挫。騙徒隨即改口,聲稱股價暴跌是「公司失誤」,承諾向跟隨其群組操作的投資者作出全額賠償——條件是先將自己帳戶內的餘額悉數轉入對方指定帳戶,完成後百分百退還本金。

A女士起初有過疑慮,質疑為何索賠要先將餘額打入私人帳戶,對方以「跟股票公司商議賠償」過程中需要「同事協助代收」為由安撫,她便嘗試將投資帳戶內的資金轉出。然而,銀行察覺帳戶出現異常轉帳,隨即暫停相關交易功能。

A女士前往銀行查詢,職員向她講解了多個詐騙案例、提醒她對方帳戶存在問題,她卻逐一對比後認為「別人的情況跟我的不一樣」,深信自己並沒有做錯,對方真是在幫她追討損失。她坦言:「我自己仍然很相信我那邊沒有問題,他是在幫我追,是我自己沒有錯的——所以令到我沒有嘗試去相信銀行說的話,我已經入了那個局。」

警方反詐騙協調中心指出,投資騙案常見過程包括透過不同平台接觸受害人,利用WhatsApp群組發放「投資貼士」。

銀行已發警示 仍難打破深信不疑

為了繞過銀行的攔截,她改以自動櫃員機提取現金,再按騙徒臨時提供的私人帳戶號碼逐批存入,「他每次都是我臨去自動櫃員機的時候,才通知我帳戶號碼,都是一些私人的帳戶。」就這樣,她前後分十多次提款轉帳。

她自述信任騙徒的理由之一,是10月曾收到對方轉來的1萬港元,認為這是對方言而有信的憑證,於是更加深信可以追回本金。這個「甜頭」使她繼續轉帳,直至2026年1月接獲反詐騙協調中心來電,她才確信自己受騙,最終損失超過100萬港元。

研究顯示,受害長者中約17%成功「出金」提取金錢,但騙徒藉小額回報營造「先贏一次」假象,誘使受害人投入更多金錢。

她事後總結,自己最大的問題是「將事情合理化」。她曾在網上搜尋過相關平台資料,發現有評論指存在假冒「郭思治」同名投資平台,提醒小心,但她見到評論日期為2023年較舊,便說服自己情況應已改變,「我覺得我是將件事合理化了,就是將那個情況覺得不是那樣的。」

學歷愈高損失愈大 警方研究揭反直覺規律

A女士的經歷,在警方首份長者受騙專項研究中得到印證。警方、金管局、證監會及投委會日前在警察總部聯合召開發布會,同步發布該研究;警方以電話訪問2025年全年遭遇投資騙案的長者受害人,成功訪及逾千名,涵蓋七成以上的長者騙案受害者,結果令人意外。

楊蔚怡,陳景宏,李蔚詩,楊國樑。巴士的報記者攝.png.webp)

(左起)投資者及理財教育委員會投資者教育及協作關係總監楊蔚怡;金融管理局助理總裁(法規及打擊清洗黑錢)陳景宏;商業罪案調查科警司李蔚詩;證券及期貨事務監察委員會秘書長兼首席管治總監楊國樑。巴士的報記者攝

商業罪案調查科警司李蔚詩表示,研究發現教育程度愈高、投資經驗愈豐富的長者,人均損失反而愈高——小學學歷與碩士以上學歷受害人的平均損失相差接近4倍;有投資經驗的長者人均損失約105萬港元,較沒有投資經驗者高出近一倍。她分析,這批人往往對自己的投資判斷更有信心,騙徒也因此花更多時間以專業語言建立信任,誘使他們願意投入更大金額。她直言:「防騙不是比聰明,而是比警覺,愈有經驗其實就愈容易掉以輕心。」

商業罪案調查科警司李蔚詩指出,高教育程度群體往往對自己的投資判斷更有信心,容易對騙局掉以輕心。巴士的報記者攝

研究同時揭示,接受警方警示後,長者平均需要28天才確信自己受騙,期間損失持續累積,每延遲一天報案,損失平均增加逾1.4萬港元。曾在受騙過程中成功「出金」的受害人,最終損失反而比從未提取者高出六成——因為騙徒正是藉小額回報建立信任,讓他們繼續投入更多。

警方研究發現,教育程度愈高、投資經驗愈豐富的長者,在騙案中的人均損失往往愈高。

騙徒用大數據選目標 一筆錢15分鐘轉走

李蔚詩解釋,現時騙徒的行騙流程已高度系統化。他們先透過大數據分析,將虛假投資廣告精準推送給有投資興趣的社交媒體用戶,繼而在受騙過程中評估受害人的財力,決定投放多少資源,「騙徒是首先利用大數據推送虛假廣告給市民,然後透過受騙過程去獲取市民的資訊,評估哪些人值得花更多時間。」

追查騙款同樣困難重重。騙徒集團大多遠在境外遙距行騙,款項一旦轉出,往往在極短時間內層層轉移,李蔚詩形容:「曾有個案,一筆錢15分鐘之內轉去了很多層帳戶。」此外,騙徒現時更引導受害人以個人帳戶購買虛擬貨幣,再指示轉至指定電子錢包,令受害人難以察覺資產流向,加大了追查難度。

研究指出,社交媒體平台是騙徒接觸長者的主要切入點,逾八成受害人透過投資廣告或被加入投資群組而受騙。

當局多管齊下 轉帳上限降至10萬

面對騙案持續升溫,今年首季長者投資騙案損失達3.3億港元,按年急升近七成,當局宣布多項跨機構措施。

金管局助理總裁陳景宏表示,金管局已向銀行發出風險指標指引,要求主動評估及查問客戶的異常轉帳行為。巴士的報記者攝

金管局助理總裁陳景宏表示,今年3月起已向銀行發出針對投資騙案的風險指標指引,要求銀行主動評估客戶的轉帳行為,例如突然沽出長期持有的藍籌股、要求加大轉帳限額,均屬需要查問的高危訊號。銀行間訊息交換平台FINEST已擴展至19間零售銀行,年中目標涵蓋全港28間,覆蓋逾九成銀行戶口,過去一年已藉此機制喚醒120名長期受騙人士停止付款。

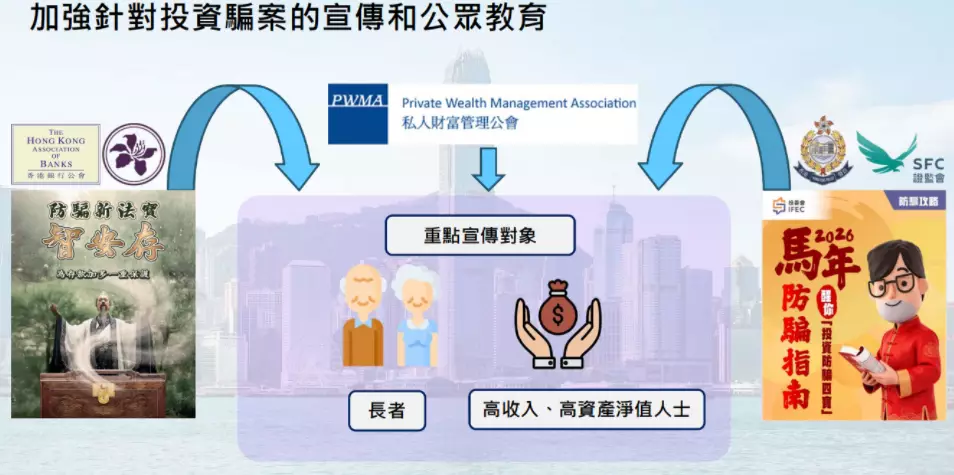

監管機構及業界加強針對長者以及高收入和高資產淨值人士的防騙宣傳及教育。

各大銀行亦將於年內把遙距開戶新客戶的每日對外轉帳上限,壓低至不超過10萬港元,以減少傀儡帳戶被用於快速轉移騙款。「智安存」服務方面,截至3月底已有逾1.4萬名客戶使用,鎖定保護逾40億港元存款,客戶如需動用受保護款項,銀行須進行面對面反詐騙核實。

陳景宏提醒,一旦遇上「保證回報」「高回報低風險」的推介,市民應先停下來問自己一句:「為甚麼有這麼好的投資、這麼低的風險,會輪到我?」

A女士則以親身經歷提醒所有人,查清對方身份、質疑對方要求,才是最根本的防騙意識。「如果那個帳戶我明顯不認識,就算他說是公司的,是不是可以查證一下,你轉入的帳戶是否真的是你想轉錢的地方。」

如有懷疑,市民可致電防騙易24小時熱線18222查詢。

證監會加強在港鐵站、巴士及電車等公共空間推廣防詐騙資訊。