/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)

樓市利好消息相繼湧現,先後有通關、息口趨穩、下調印花稅率、失業率持續改善、口罩令解除及預示經濟復甦等,造就樓市180度扭轉劣勢,上半年可望價量齊升,實現V型反彈。

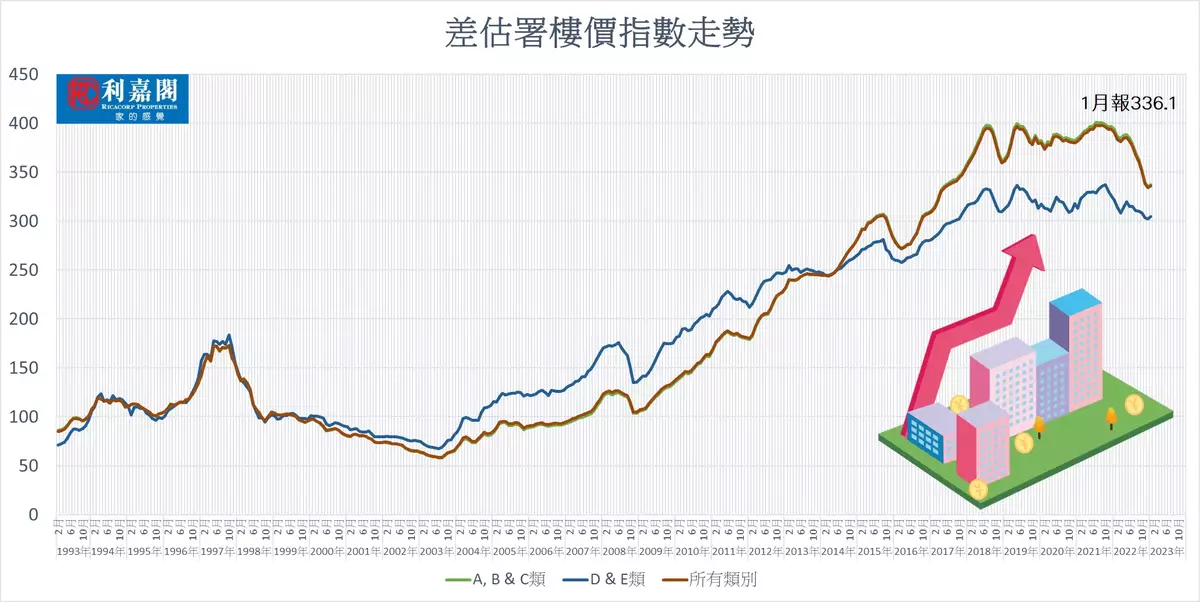

差估署早前公布的最新數據顯示,2023年1月份私人住宅售價指數報336.1點,較去年12月的334.1點回升0.60%,為連跌7個月後首現反彈,終止了過去7個月合共累跌13.33%的頹勢;若與2021年9月的歷史高位398.1點比較,樓價累積跌幅亦收窄至15.57%。

1月份A至E類各類型單位的樓價出現全線反彈,主要反映通關的利好消息帶動整體樓市氣氛明顯好轉,加上港府大規模撤銷防疫限制,社會經濟民生走上復常之路,準買家預料樓價將會回升,恐遲買更貴而紛紛追價入市,推動樓價出現比預期中快到來的反彈。

展望2月份,受惠進一步全面通關,而美國加息幅度收窄,本港未有跟隨加息,令市場更添信心,各類買家入市速度陸續加快,料2月份樓價指數升幅將擴大至1%。至於3月份良好勢頭持續,加上《財政預算案》下調樓價千萬元以下物業的首置印花稅率,而困擾多時的口罩令終告解除,新盤銷情熾熱理想,進一步鞏固目前的良好氣氛,料3月樓價指數升幅可再擴大至2%,即首季樓價有機會累積升達3.6%。

再看後市,筆者相信如目前一切良好勢頭持續,而第二季亦沒有不可預期的利淡因素,樓價在傳統旺市的第二季可繼續實現價量齊升,樓價有機會再升5%,即整個上半年樓價有望累積升近9%,由之前預計的U型回升加速至V型反彈。

另一方面,新一份《財政預算案》從短中長期均有不同措施支持本港經濟復甦,當中短期措施屯括如支援企業及支援市民的各類差餉電費及課稅寬免,並再次派發消費券等。中期措施如調整首置印花稅稅階、引入公司遷冊機制以吸引外地企業遷冊到港、以及推出新的「資本投資者入境計劃」等,藉以帶動經濟及樓市轉活。

至於長期措施則包括拓展綠色金融科技,並配合內地發展,以帶動香港經濟持續反彈起飛。以上種種均對香港未來經濟發展帶來顯著的推動作用,可令香港在走出新冠疫情陰霾後,加速反彈回升,再展光芒。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **