市場之前一度觀望息口去向及注視港府對首置按揭的最新部署,令二手市場買賣持續緩慢受壓,預料六月份二手私宅買賣登記恐再趨萎縮,還望美息暫時不加,在較明朗化下,六月下旬成交可加快。

根據土地註冊處數據所得,2023年五月份全港共錄2,649宗二手私宅買賣登記,較四月份的2,621宗微升28宗或1%,為之前衝高回落後,連續第二個月在相對低位窄幅橫行。至於五月份登記總值按月亦相應微升4%,錄247.83億元,亦屬年內的較低水平窄幅徘徊;而平均每宗登記涉資935.58萬元,按月續升3.2%,為近4個月新高。

大銀碼物業按月升幅尤其顯著

按二手私宅價值分類,今年五月份9個價格組別的買賣登記量錄得五升四跌,當中以樓價1億元以上組別的2.5倍升幅最勁,登記量由前月的2宗大增至上月的7宗;而5,001萬至1億元者亦升1.1倍至30宗。不過,登記量最活躍的401萬至600萬元組別則橫行微跌3宗,錄705宗;第二活躍的601萬至800萬元組別亦跌8%,月內錄542宗。

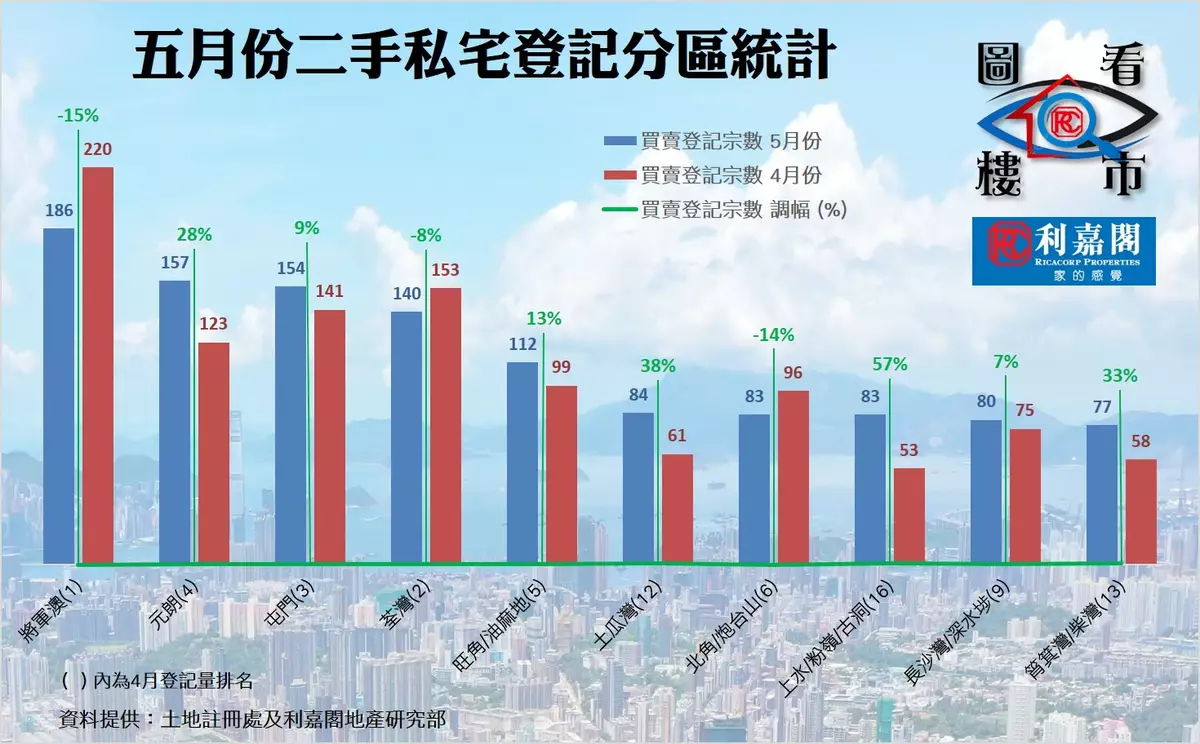

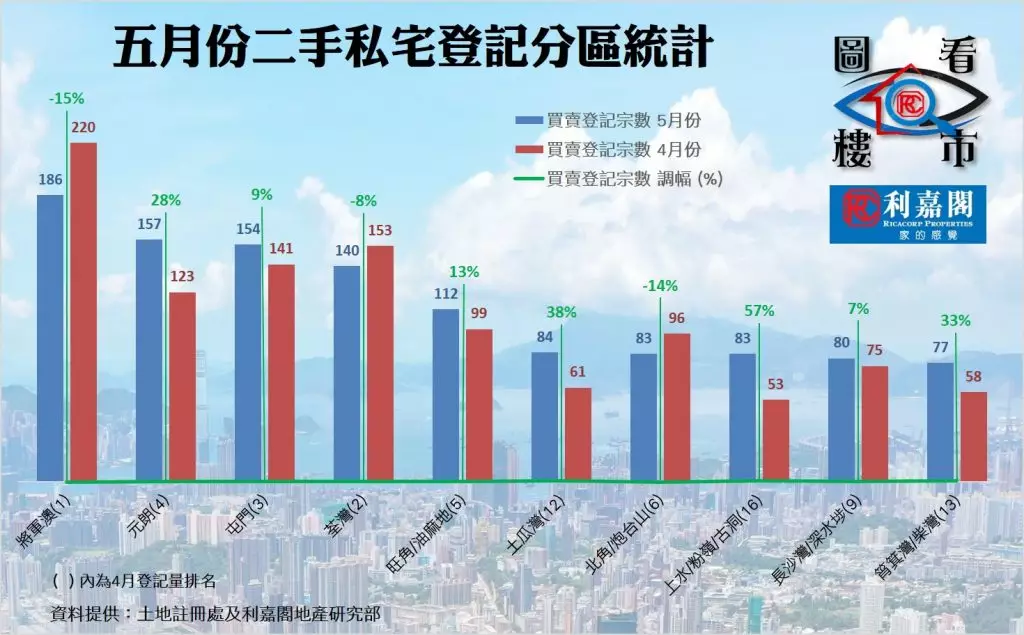

觀察全港三區情況,五月份港九新界三區登記量錄得兩升一跌。當中,港島區登記量有5%的升幅,月內共有584宗登記;九龍區亦錄得同樣升幅,按月漲5%,共達720宗登記;至於新界區則逆市下跌,只錄得1,345宗登記,按月微跌3%。另外,十大最活躍成交分區的登記量升多跌少,當中以土瓜灣區的升幅最大,月內錄得84宗,按月大增38%。至於筲箕灣/柴灣及元朗兩區分別錄得33%及28%的升幅,前者月內錄得77宗,後者則有157宗。不過,登記量最多的將軍澳區則按月跌15%,至只有186宗。

十大活躍屋苑僅252宗登記 按月萎縮3%

在上月十大活躍二手私人屋苑買賣登記量中,錄得了七升三跌的狀況,其中以麗城花園升幅最顯著,月內錄得20宗登記,按月大增近1.9倍;至於麗港城及愉景灣上月登記量亦分別升46%及16%,各錄19宗及22宗登記,為榜內第二及第三大升幅屋苑。至於上月登記最活躍的屋苑續為日出康城,共錄44宗登記,惟按月挫37%;而次位的嘉湖山莊則有34宗登記,按月增加10%。此外,上月十大活躍屋苑登記總量續處低位徘徊,只有252宗,較四月的259宗再跌3%,反映大型屋苑買賣登記亦偏淡。

近月二手市場不斷受新盤以貼市價開售衝擊,客源被大量攤薄,加上之前不少二手盤源已被消化,業主普遍態度強硬,少有妥協減價放售。此外,市場月初起一直觀望及等候美國議息結果及端視當局會否再度放寬首置按揭等,均令二手買賣出現膠著狀況。六月份二手私宅買賣登記料持續萎縮偏軟,恐跌近一成,下試2,400宗的近5個月低位;後市方面則期望息口明朗化後,交投可轉趨較明快,冀七月買賣登記量可以回升。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **