/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)

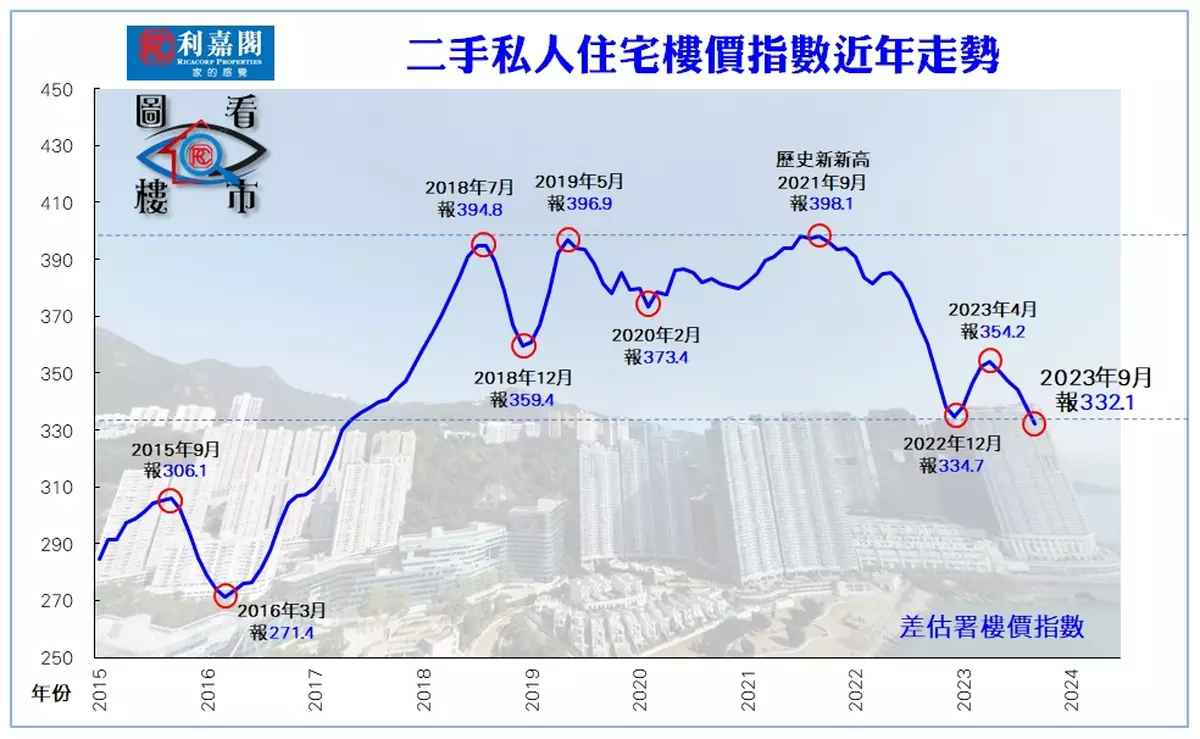

《施政報告》終為樓市減辣,料可緩和近半年的樓市跌勢,惟年內高息及經濟復甦進度緩慢仍將困擾後市,全年樓價恐難逃一跌。差估署日前公布的最新數據顯示,2023年9月份私人住宅售價指數報332.1點,較8月的338.0點再跌1.75%,連跌5個月。

官方樓價指數已跌至2017年5月以來的77個月(即近6年半)新低,完全蒸發年初升幅之餘,更出現倒跌。樓價於第三季下跌了4.38%,而今年首9個月,樓價累跌0.78%;若與2021年9月的歷史高位398.1點比較,樓價累積跌幅更達16.58%。

9月份樓價按月跌幅持續多於1.7%,主要反映一手新盤仍以低價開售,二手市場繼續捱打,加上息口尚未見頂的憂慮瀰漫市場,而地皮相繼以低價售出,反映整體市況偏淡,致9月份樓價指數跌幅難以收窄。

預測10月份市況,本地主要銀行於9月中下旬大幅調高新造樓按封頂息0.5厘,加上息口仍然高企趨升,並逢當時市場一度靜觀《施政報告》出台,交投極為淡靜,業主賣樓多要減價,故料下次公布的10月份樓價仍將維持約1.5%的跌幅。

筆者相信第四季餘下的11月及12月樓價仍難有反彈機會,料趨上下約0.5%窄幅波動,預期減辣只能緩和樓價跌勢,因港府出手較慢,力度亦不足,難以刺激樓價於年內達至反彈,料第四季樓價跌幅只能收窄至1.5%至2%左右,而衡量目前各項因素,全年樓價仍有機會跌2%至3%。

另外,租金走勢方面,差估署9月份租金指數報186.3點,按月升幅收窄至0.65%,而總結第三季租金累升2.99%。預期在樓市減辣後,「轉租為買」的比例有望逐步增加,此舉恐將減慢第四季租金升勢,整季或將處橫行狀態,而全年租金升幅料約6%至7%左右,較減辣前的預測略有收窄。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **