/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)

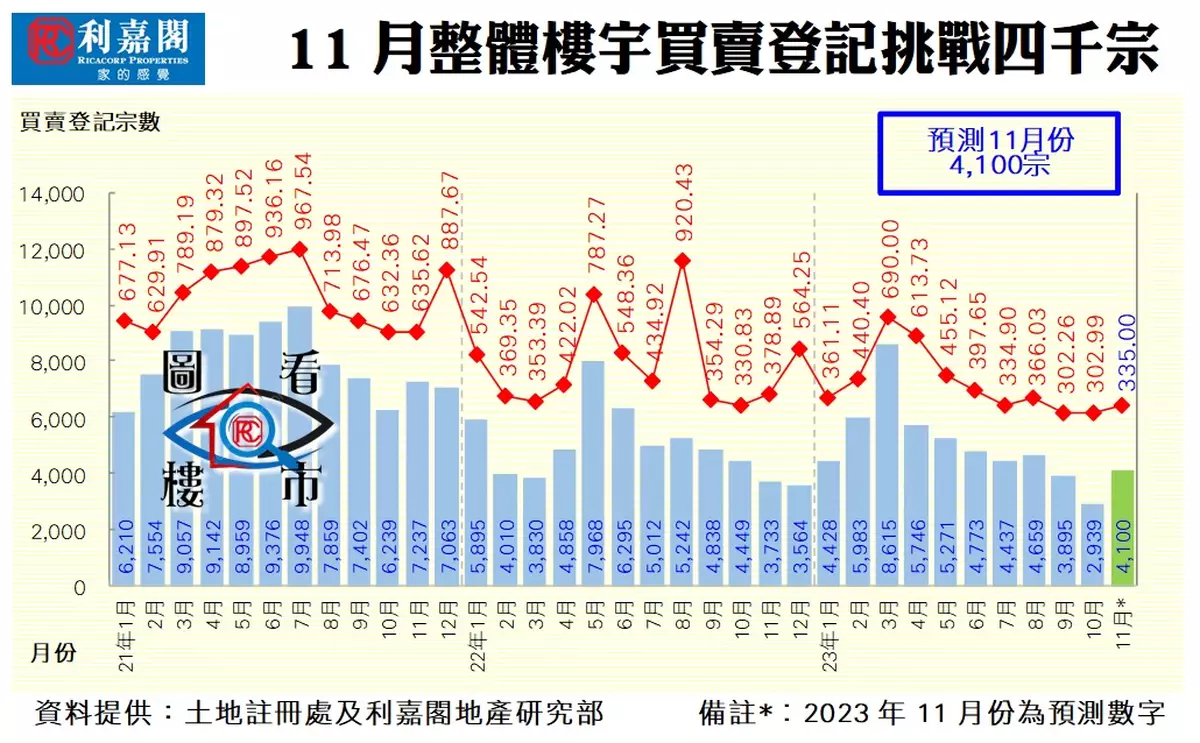

買賣雙方收兵靜待樓市減辣結果出爐,令整體樓宇登記量創下歷史次低,惟減辣措施明朗化後,登記亦料可迅速反彈。土地註冊處最新數據顯示,2023年十月份全港共錄2,939宗樓宇買賣登記(數字主要反映九月中旬至十月上旬的樓市實際狀況),較九月份的3,895宗續跌25%,創下自2016年三月以來的92個月(即逾7年半)新低,並為期內首度跌穿三千宗大關,亦為史上按月次低的月份。

至於今年十月份,整體物業登記總值錄得302.99億元,按月微升,惟仍屬2020年二月以來的次低月份。十月份整體樓宇買賣出現「量跌值穩」的局面,主要受惠月內有1宗涉資約63億元的舊樓強拍收購所支撐;倘撇除相關項目後,登記總值只有239.89億元,按月跌20.6%,跌幅與登記量同步。

從住宅物業環節分析,上月一手私宅買賣登記量跌幅驚人,主因息口高企並仍趨升,加上發展商觀望《施政報告》會否出招減辣,而暫緩推售全新項目,僅靠貨尾銷售,導致十月份一手私宅買賣登記只有305宗,按月急瀉66%;而買賣登記總值亦大跌39%,僅錄得44.92億元。十月份一手私宅登記量最多的首三個新盤依次為凱和山的35宗、傲玟的28宗及凱柏峰III的28宗。

二手住宅市場方面,同受市況不濟影響,加上期內節日假期較多及惡劣天氣再次來襲,買賣雙方均無心戀戰,靜候當局調整樓市辣招再行定止。數據顯示,十月份二手私宅買賣登記按月再跌6%,僅得1,578宗,創下自2016年三月以來的92個月(即逾7年半)新低;而月內登記總值則背馳大升28%,錄得190.10億元,主因受前述舊樓收購涉及巨額資金所帶動。

至於非住宅市場方面,在工廈、商廈、店舖及純車位四類物業登記量全線大幅減少逾15%至近34%拖累下,令非住宅物業登記跌穿六百宗的超低水平。數據顯示,十月份整體工商舖及其他買賣登記量按月急跌24%,僅得558宗;至於期內買賣登記金額亦跌2%,錄得47.97億元。

樓市疲憊不堪,惟《施政報告》減辣成為及時救命丹,辣稅調整後,一二手交投即時反彈,入市意欲明顯增強。一手新盤方面,發展商立馬推盤,搶佔購買力,至於二手睇樓量及交投亦見轉活,筆者相信整體樓宇買賣均可受利好氣氛刺激帶動。綜合預期,十一月份在新盤急推熱賣下,連同二手及工商舖同步向好,整體樓宇買賣登記量有力在低基數下彈升四成,嘗試衝破四千宗大關,後市亦有望持續回暖。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **