另外想講講一度陷入財困的中國華融(2799),在中信集團入股後,宣布改名為「中國中信金融資產管理股份有限公司」,向全面融入中信集團再進一步。

回顧中國華融的「前半生」,可謂跌宕起伏。這家公司於1999年11月因處置國有商業銀行不良資產而成立,一度位居中國4大資產管理公司之首。不過,在盲目向非主業版圖擴張的進程中,發生內部貪腐問題,大量風險累積,最後到2018年「泡沫」破裂,董事長賴小民在當年4月受查,同年11月被逮捕,到2020年度華融更因出現千億虧損,落入低谷。

去年3月,中信集團成為白武士,入主中國華融,成為華融第一大股東。但今年年上半年,中國華融仍未擺脫虧損困境,上半年淨虧損達49.2億元。

今次中國華融想徹底變身,計劃變更公司名稱為中信金融資產。內地資產管理行業人士認為,此次中國華融更名或表明該公司完全融入中信體系,中信集團對中國華融將提供更強的支持,提振市場對中國華融的信心。

中國華融披露改名、高管「大換血」,以及入股同系公司中信股份三部曲。中國華融與母公司中信集團簽訂股份轉讓協議,將以約136.3億港元收購同系中信股份(0267)5%股權,每股中信股份收購價為9.35元,按中信股份周三收市價7.23元計算,溢價29%。

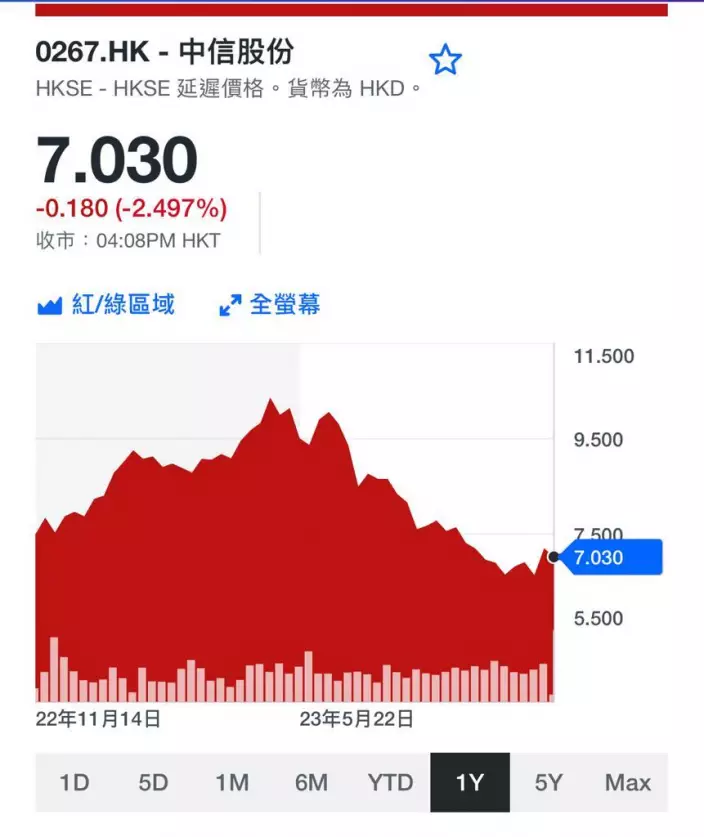

內地資產管理行業人士認為,現在資本市場低迷,中資股份普遍低估,中國華融入股中信股份,雖然有溢價,仍然是一次對同系公司股份的低估值資產投資。消息公布後中信股份先升後回,周五收7.03元,現價動態市盈率3.4倍,動態息率9.2厘。中國華融買入中信股份收息也不俗。

自2020年千億虧損後,中國華融剝離非主業資產的步伐逐步加快。2021年起,中國華融先後發佈公告擬轉讓華融交易中心、華融消費金融、華融證券、華融湘江銀行等公司股權,並擬通過「債轉股加股權轉讓」方式對華融信託股權進行重組。加入中信集團以來,中國華融依託集團優勢,今年至今,實施協同項目45個。

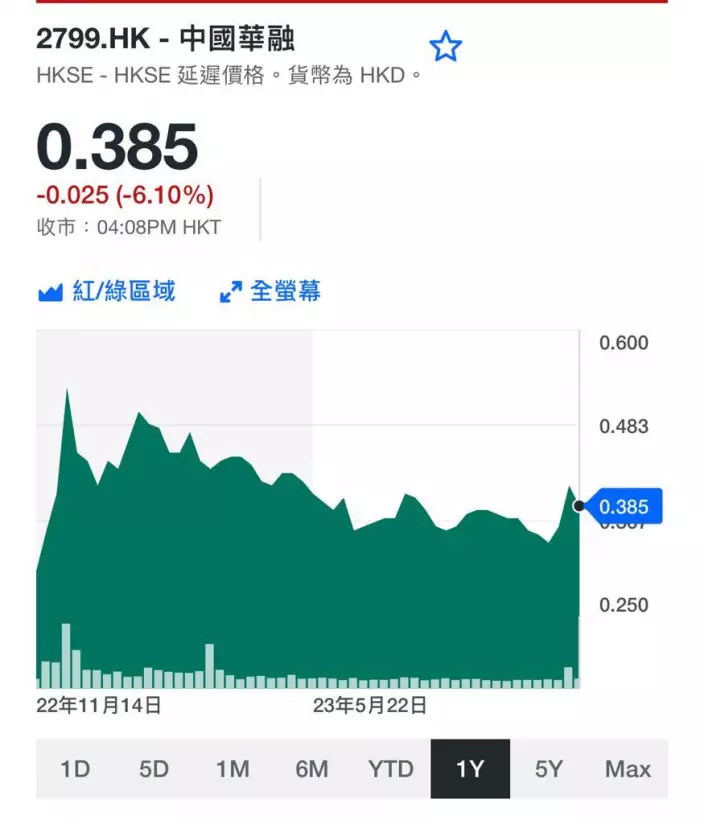

中國華融一年圖。

中國華融在改名消息公布後一度抽升,然後快速回吐,周五再跌6.1%收0.385元。估計未來還會再回吐,去番周三消息公布前0.34元左右的水平。

中信股份一年圖。

由於中國華融是無盈利無派息的公司,若睇好中信入主長線可以搞好間公司,可以在較深度回吐時買入,但變身好難好快收效,要預咗睇三兩年的長線才有表現,是刀仔鋸大樹型的投資,最好小注怡情。怕風險反而可吼中信股份,52週低位6.5元,現價7.03元,買入比中國華融的入股價9.35元低25%,有9.1厘息作保護,風險相對少一點。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

兩隻芯片股齊於周四收市後公布季度業績,盈利不約而同按年跌大約或超過80%,兩股周五早上應聲急回,中芯(0981)早段跌幅一度收窄至1.7%,但反彈至23元後便重現沽壓,中午收報 22元,跌幅擴大至6%,是表現最差藍籌。

華虹半導體(1347)非但季度盈利倒退,預期第4季毛利率將降至僅2%至5%,股價跌勢更急,周五中午收報17.48元,挫13.3%。

可以集中睇睇中芯國際的情況。中芯公布截至9月30日止第三季度純利約9398萬美元,比去年同期減少80%,比第二季度跌76.7%。

中芯指出,期內盈利下跌,主要受到晶圓銷售量按年減少及產能利用率下跌影響。

中芯今年三季度銷售收入16.2億美元,按年減15%,按季增長3.9%,因晶圓銷售量增加,且處於指引的中位。第三季毛利為 3.22億美元,按季微升1.6%,按年大跌56.7%。中芯毛利率19.8%,較上季度下降0.5個百分點,按年跌19.1個百分點。

中芯整體出貨量繼續增加,按季增長9.5%,但平均產能利用率下降1百分點,至77.1%。中芯月產能由第二季的約75.4萬片8吋晶圓約當量,增加至第三季的約79.6萬片8吋晶圓約當量。顯示新投入的產能未能充份利用。

公司預計第4季銷售收入按年增長1至3%,比第3季按年減少15%為佳;毛利率在16%至18%之間,毛利率比第3季的19.8%差。全年資本開支預計上調到75億美元左右。

中芯聯合首席執行官趙海軍表示,今年下半年市場需求恢復不及預期,需求恢復時間或較預長多1倍。地緣政局問題是導致全球半導體產能過剩原因之一,需時間消化。

他指出,下半年市場需求未有出現V型反彈,整體仍停留在底部,未見有大幅增長的動力和亮點,仍需等待全球經濟復蘇。

趙海軍說,雖然上季受惠手機換機需求,行業略為改善,但未見大趨勢出現變化,預期明年手機銷售仍會按年持平。他預計,市場需要的恢復時間可能會較原先預期多1倍,並呈現W型走勢。不過,他指,市場已趨於穩定,相信需求會隨著庫存減少而增長。

不過,他亦表示,中國及美國等大型市場的產能仍未能完全滿足自身需求,目前仍有不少客戶有意與中芯戰略性合作,有信心獲得足夠需求及訂單。但他承認,近年公司持續擴充產能和提高資本支出,折舊數字持續增長,毛利率壓力將越來越重。

中芯一年圖出現一個見雙頂回落的走勢。

可以這樣總結,中芯雖然替華為製造5G芯片而大出風鋒頭,而長遠芯片國產化要求亦對中芯有利,但中芯不斷擴產增加折舊開支,亦受整體行業大環境不濟影響,沒有那麼快恢復,特別公司估計未來整個行業可能出現W型復甦走勢,更令人擔心。中芯股價很可能已是一個雙頂回落的走勢,未來會更深度探底,暫時未宜沾手。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)