股神巴菲特的黃金搭檔查理·芒格11月29日去世,享年99歲。

在全球投資圈,芒格和巴菲特可謂是「神仙組合」。芒格比巴菲特大7歲,他們二人都在美國內布拉斯加州的奧馬哈長大,一起把巴郡公司由小做到大,巴菲特稱贊芒格拓寬了他的投資策略,從專買陷入困境的低價公司、希望從中獲利,轉向關注質量更高但價格偏低的公司。

芒格有幾條投資格言值得一講:

1. 價值投資。芒格無論買什麼股票,價值投資都是付出較低的價格、買進較高的價值,而且長期持有,這種投資方式永遠不會過時。

2. 投資前該具備的常識。芒格說,他研究的公司都是具備優勢的領域,如果分析一家公司時,別人比他更有優勢,他就不會參與。例如一家製藥公司,你得分析它能研發出什麼新藥,但如果別人懂的比他多,他沒有什麼優勢。尋找自己擅長、具有優勢的公司,這樣才能做好投資。

3. 少即是多,選股原則「重質不重量」。他認為過度分散沒什麼好處。很多人主張分散投資,但我認為能找到 4 個絕佳的投資機會就很幸運了。

另外,芒格生前曾多次談論中國,也持續表達出對中國經濟的樂觀態度。今年10月底,芒格在一個網上節目中談及對中國經濟的看法時表示:「中國經濟在未來20年的前景比幾乎任何其他排名第一、第二的大型經濟體要更好,這是第一點。第二點,中國的龍頭企業比其他任何地方的龍頭企業都更強大、更優秀,而且他們的價格要便宜得多,所以我自然願意在投資組合中承受一些‘中國風險’。」

芒格在2017年曾表示,我看好中國的投資機會,因為中國有很多非常好的公司,而且價格很便宜。中國人有吃苦耐勞的品質,他們工作非常努力。中國的制度為它提供了強大的發展動力。中國政府是真心實意地幫助企業發展。中國政府比印度政府強多了,印度政府的治理能力太差了。

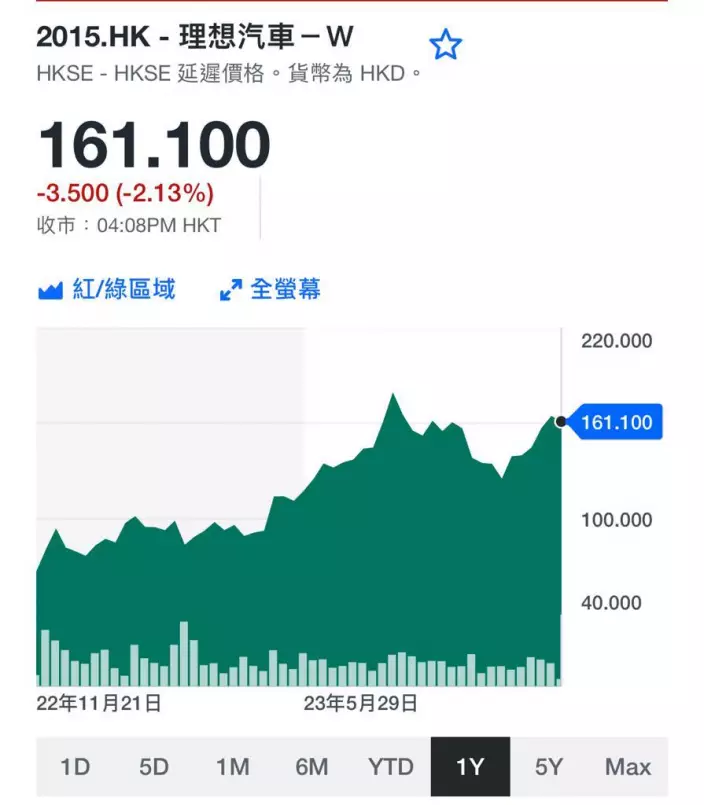

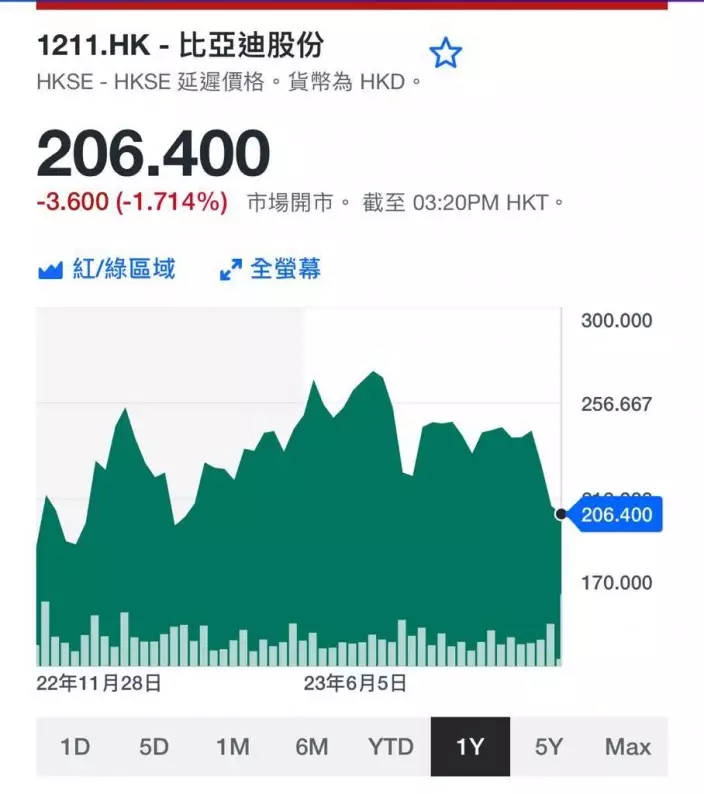

在網上節目中,芒格被問到巴郡公司減持比亞迪(1211)的問題。芒格在節目中對於比亞迪的贊賞更是溢於言表,他認為比亞迪是一個巨大的財富,對比亞迪的未來發展充滿信心,並認為其作為中國龍頭企業,將超越其他地方的巨頭,成為更高、更強、更便宜的企業。

比亞迪一年圖。

芒格還被要求評價中國汽車製造商比亞迪以及其創始人王傳福,芒格形容王傳福是一個「天才」。作為工程學博士,王傳福是一個天生的工程師和完成型生產主管,「他可以做任何事。這是一件大事,一個地方聚集了很多人才,這非常有用,他們已經解決了電動車的所有問題,包括電機、加速、制動等等。」

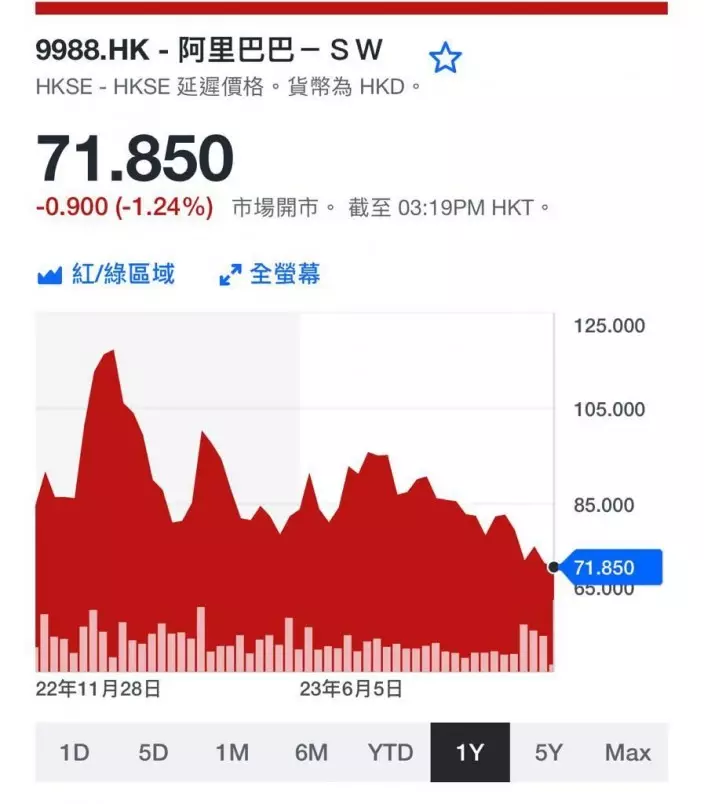

如果要講芒格投資失敗之作,要算是阿里巴巴(9988)。芒格跟巴菲特一樣,都說不會投資自己看不明白的互聯網科技股。但是在阿里巴巴集團股價在2020年出現下跌之後,芒格旗下公司在2021年第一季度開始嘗試性地撈底阿里巴巴,隨後不斷逆市增持。到了2021年底,他累計共買入60.2萬股阿里巴巴,耗資約1.09億美元。

阿里巴巴一年圖。

在阿里巴巴股票持續浮虧之後,芒格對它的投資似乎有所動搖了。2022年第一季度,他的公司大幅減持阿里巴巴30萬股股票,價值約3260萬美元。芒格在今年年初表示:阿里巴巴是他犯過的最大錯誤之一。阿里巴巴在電商業務中佔據非常重要的地位,但他沒有停下來思考,他們仍然是一個該死的零售商。他可能是被電商模式震驚了,之前過高地估計了阿里巴巴的回報率。

回頭一看,芒格一生的投資有巨大的成功,不會被個別小失敗影響。他投資的關鍵一點,還是作價值投資,買入優質平價的股票。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **