/wp-content/uploads/hongkong/2014/01/陸羽仁1-300x300.jpg.webp)

最近市道不佳,小米(1810)公布業績,賣車首次賺錢,第三季純利113.1億按年大升80.9%,但好消息無乜人理,手機內存記憶體漲價帶來成本壓力,就深受關注。證明在淡市中公司有好消息不升,有壞消息會急跌。

小米年初至今股價差不多打回原型。

手機的存儲記憶體大漲價,和人工智能芯片需求大升有關。無論電腦、手機或AI計算咭和算力伺服器的核心存儲單元,都是在芯片代工廠的同一條高精度產線上,使用同樣的光刻機把電路刻在矽晶圓上。過去,芯片代工廠會用 90% 的生產線做手機、電腦的記憶體,剩下的 10% 用來做伺服器等的記憶體。

但如今人工智能發展火熱,美國公司大量搶購AI計算咭和算力伺服器,對相關記憶體的需求也爆發式增長。生產一顆 人工智能HBM 芯片消耗的晶圓面積,本來能切出3顆手機用的普通記憶體。根據高盛的調研資料,賣出同樣1GB 容量的記憶體,人工智能記憶為代工廠帶來的淨利潤,是手機記憶體的 5 到 10 倍,這樣就擠佔大量手機記憶體的產能,令手機記憶體短缺,售價大升。

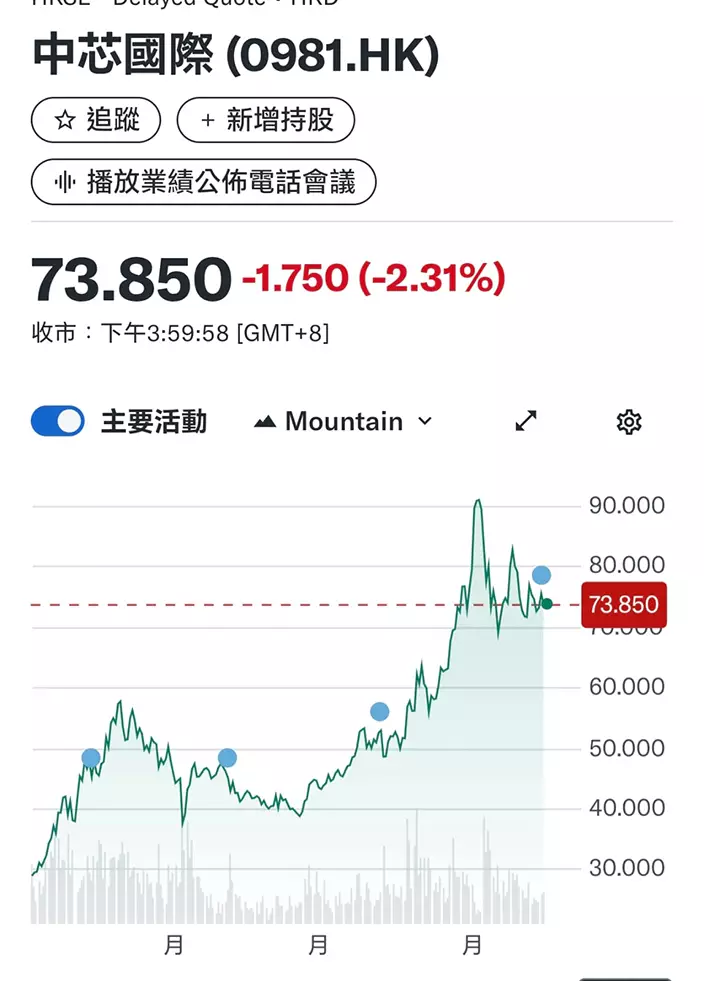

這樣會令手機公司的成本受壓,但同時令芯片廠利潤上升。中國存儲芯片巨頭是長江存儲和長鑫存儲,但它但沒有在香港上市,但在香港上市的芯片代工大廠中芯國際(9881)近日就收到大量AI相關存儲芯片的急單,該公司的生產線實際上非常滿,三季度產能利用率都到95.8%了,這說明訂單很多,生產線是供不應求的狀態。

中芯話,它們承接了大量用於AI推理的類比芯片和MCU主控芯片、用於AI伺服器的NOR Flash芯片等急單,為保障交付,主動將部分非緊急手機芯片訂單延後,這也使得手機業務佔比短期下降。

中芯近日公布的第三季財報顯示,該公司第三季度,營業收入171.6億元,比上季增長6.9%;實現淨利潤15.2億元,比去年同期增長43.1%;毛利率為25.5%,比上季上升4.8個百分點; 中芯的產能利用率進一步提升,從第二季度的92.5%上升至第三季95.8%。

中芯國際聯合首席執行官趙海軍表示,第四季度雖然是傳統淡季,正常客戶備貨放緩,但產業鏈切換效應持續,淡季不淡。因此,公司給出的四季度收入指引為比第三季持平至增長 2%;生產線整體上繼續保持滿載;毛利率指引為 18%到20%,與三季度指引相比持平。

有觀點認為,相較於表現強勁的三季度報,中芯國際對四季度的展望有些「保守」,加上做AI芯片的利潤較高,第四季業績應有表現。

中芯跌穿70元再下試低位。

中芯跟大市跌,今日上午跌5.3%,連70元也失守,上午收69.6元。中芯也處於探底狀態,但估計第四季業績會靚仔,可以分段低吸,靜候黎明。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **