近日一則和光芯片的消息引起投資界關注。璞璘科技近日向深圳力策科技正式交付型號為PL-AS的半導體級真空氣壓式納米壓印光刻機。該設備是國內首款光芯片專用納米壓印光刻設備,實現了國產光刻領域新突破。

此次交付的納米壓印光刻機,全程繞開深紫外光刻路線,實現8英寸光芯片晶圓規模化量產。外界驚覺光芯片不單開始量產,而生產光芯片的設備開始國產化,中國開始在這個賽道大力追趕美西方。

光芯片和傳統芯片的根本的區別在於資訊的載體不同,傳統電子芯片使用電子來處理和傳輸資訊,而光芯片則使用光子來完成這些任務。正是這個根本差異,帶來了它們在速度、能耗等核心性能上的巨大不同。光子的傳輸速度快,遠超電子,一根光纖傳輸的數據量相當於數十根傳統電纜。光芯片的功耗與發熱低,光信號傳輸時幾乎不產生熱量,相比需要大量能量驅動散熱的電子芯片,光芯片能耗和散熱要求都極低。

光芯片在AI數據中心的應用已經非常廣泛,並且是支撐未來AI數據中心的核心技術。它並非即將到來的技術,而是正在深刻重塑數據中心架構的關鍵引擎,這是一個高速增長的市場。2025年,全球數據中心的光芯片市場規模已達42.8億美元,增速驚人。

你馬上會想到,香港有什麼光芯片相關上市公司呢? 主要是今年4月上市的曦智科技(1879),它的業務與光芯片密切相關,被稱為「全球AI硅光芯片第一股」。它是一家專注於光電混合算力的科技企業,核心業務分為「光互連」和「光計算」兩大部分。

曦智科技上市價183.2元,其上市受到GIC、貝萊德、富達國際、淡馬錫等20家頂級基石投資者支持,顯示機構對其技術路線獲外資認可。4月28日掛牌首日股價暴漲384%,收報886港元,市值一度突破814億港元,市場反應熱烈,在5月6日見高位1050元。之後跟大市回落,周五中午收市價473.6元,比高位腰斬了。

曦智科技與開始量產的光芯片關係密切,其商業化進程正由「光互連」產品驅動。招股書顯示,公司收入增長主要得益於光互連產品在2024年首次量產,以及2025年底光路交換產品的規模化交付。這意味著曦智科技並非僅停留在概念階段,其核心光互連硬件已實現批量生產並形成收入支柱。

曦智科技主營業務圍繞光互連與光計算兩條產品線佈局,旨在解決AI算力爆發下的「通信牆」瓶頸。光互連業務針對GPU集群內部及節點間的高速連接,已推出「光躍」超節點等解決方案,並成功端到端部署多個千卡GPU集群。光計算業務則聚焦於光子矩陣計算加速卡(如PACE系列),作為GPU的專用協同處理器,提升特定計算任務效率。公司是全球首家實現光電混合算力大規模部署的企業,在中國獨立Scale-up光互連解決方案市場中,2025年按收入計佔有率高達88.3%。

在業績方面,曦智科技仍處於起步階段,公司營收從2023年的3824萬元人民幣增長至2025年的1.1億元,年複合增長率達66.9%。2025年,光互連業務收入約8390萬元,佔總收入79.2%,是當前絕對主力;光計算業務收入約2210萬元,佔比20.8%,但同比增長迅猛。然而,公司仍處於高投入期,2025年淨虧損達13.4億元,研發開支龐大,毛利率從2023年的61%下滑至2025年的39%。

投資價值方面,曦智科技的稀缺性與成長性並存。其所處賽道前景廣闊,據弗若斯特沙利文(Frost & Sullivan)預測,中國Scale-up光互連市場規模將從2025年的57億元激增至2030年的1805億元。公司技術領先,已與多家GPU及服務器製造商展開超過15項設計導入合作,構築了先發壁壘。

曦智科技現價市值445億,生意規模仍有限,但前景廣闊,特別是中國對光芯片這種下一代技術有高度國產化要求,對公司有制,可以說是高風險但可能有高回報的股份。對於能承受較高風險、看好前沿算力技術顛覆性機會的增長型投資者,可考慮逢低分注吸納,並緊密跟蹤其PACE 3等下一代產品的研發進度及大客戶訂單落地情況。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

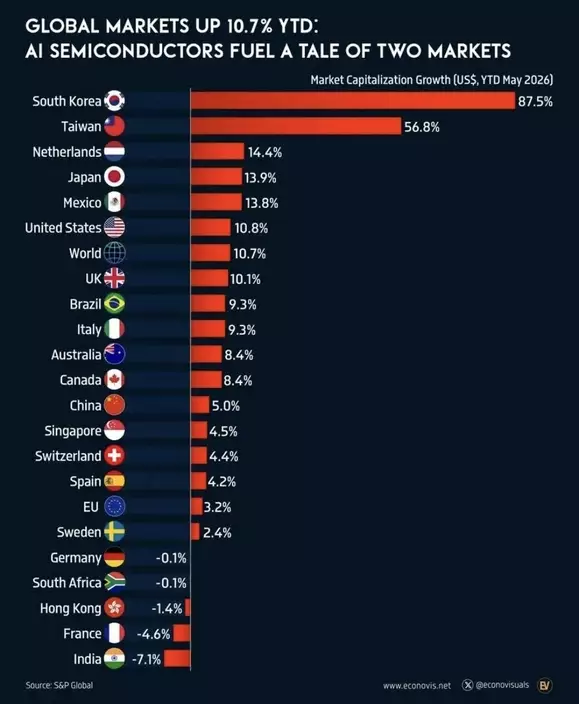

今年港股真的比較弱,截至5月底止,韓股大升87.5%,台股升56.8%,美股升10.8%,中國股市升5%,港股跌1.4%,跑輸亞洲。

陸羽仁早前講過港元走弱有資金外流的因素,近日又發生阿爺叫停富途等券商為內地人開戶買境外股票事件,但最後還有一樣,是香港缺乏AI大浪潮底下的巨型熱炒股。

以美國為首的科技企業,今年開始一個投資搞AI數據中心的大浪潮,單是美股4大巨頭今年投資就超過6000億美元,當然中國巨企也有大量投入。這首先就大幅推高人工智慧晶片巨頭英偉達和AI晶片製造巨頭台積電的股價,帶動美股和台股向上,台灣股市體積細,只炒一隻台積電就夠。

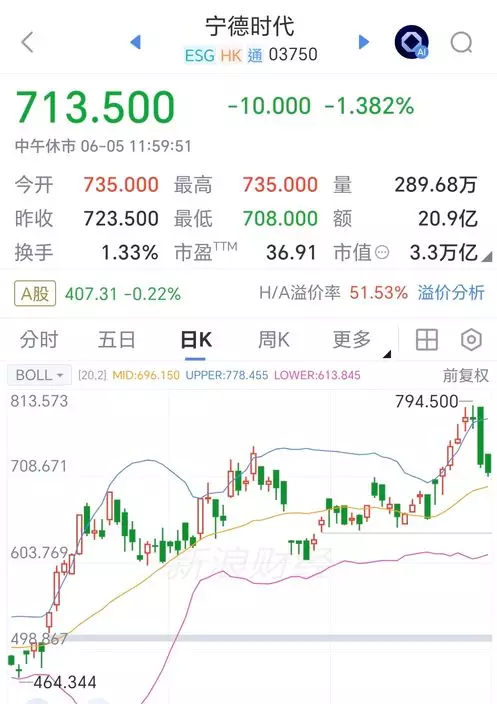

香港同類晶片製造股份本來有中芯(0981),但它被美國制裁,大型基金不敢買,令中芯股價落後,中芯週五中午收78.3元,跌3.9%,比內地中芯A股的131.79元,大幅折讓48.6%。你睇另一個行業巨頭寧德時代(3750),現價713.5元,跌1.4%,比寧德A股的407.3元人民幣,反過來有51.5%的高溢價。中芯外資不能買,寧德外資可以買,股價出現巨大差別,假設中芯追番A股個價,都完全是另一回事,香港食不到第一轉的AI晶片大浪。當然一眾相關AI晶片股份都有很大升幅,例如GPU四小龍之一的壁仞科技(6082),都升唔少,但因為它們不是巨股,帶動力相當有限。

由於晶片製造大廠把產能轉去做AI晶片,存儲晶片全面缺貨,加上數據中心本身也要大量存儲晶片,暴利時代來臨,造成第二波的存儲晶片股大浪潮。

過去全球存儲市場,由韓國的三星、海力士,及美國的美光3家拿了90%以上的市場份額,產能、技術全在他們手裡。三家外企嗅到AI時代的暴利,就砍掉普通存儲芯片的產能,全力投入利潤最高的AI存儲HBM。這樣一搞,通用存儲芯片就全球缺貨,連帶造這些芯片的企業有也暴利,手機的關鍵配件存儲晶片,一年暴漲414%,手機廠因為成本上升就要捱。三星和海力士狂賺,股價飛升,帶起整個韓國股市。

內地兩大存儲巨頭長鑫存儲、長江存儲都賺到笑,目前都在推進在內地IPO上市。以長鑫為例,用了7年,從0做到全球DRAM第4,曾經累計虧損366億元,如今只用了3個月,今年首季狂賺330億元,純利暴漲1268%,直接抹平所有虧損!

巨頭不在香港上市,但兆易創新(3986)在小眾快閃記憶體做到全球第二,瀾起科技(6809)在高端介面晶片市佔率超40%,股價都大升。但同樣因為她們不是巨頭,帶動力有限。

如今又在講下一波了。高盛找到了「下一個存儲」是MLCC即多層陶瓷電容器。

高盛主題投資團隊尋找誰將是AI產業鏈的「下一個供給瓶頸」,認為答案可能就藏在不起眼且乏味的電容器中——即多層陶瓷電容器。高盛分析師Nelson Armbrust在一份研報中指出,在當前的AI伺服器物料清單成本構成中,多層陶瓷電容器已赫然上升為第3大成本項,僅次於GPU和存儲晶片。

目前,多層陶瓷電容器整體市場規模約為150億美元,其中AI伺服器領域的市場規模為13億美元,且正以80%的複合年增長率強勢爆發。從技術特性來看,多層陶瓷電容器形同一種微型化、具備超高反應速度的電能緩衝庫。多層陶瓷電容器貼鄰AI晶片,能在晶片需要時立即向其釋放電力,從而防止伺服器崩潰。據測算,單一標準的高階AI伺服器機架,內部需要多達60萬顆多層陶瓷電容器各司其職、協同作業,方能確保整個算力底座的系統穩定性。

目前,日本村田(Murata)、韓國三星電機(SEMCO)和日本太陽誘電(Taiyo Yuden)是該領域全球範圍內的3大供應商,它們將有望繼續受益於算力擴張帶來的需求紅利,從而掌控定價權,推動售價進一步上漲。高盛認為多層陶瓷電容器股票仍然落後,可以追入。

高盛報告沒提到的是,香港有一間上市公司做多層陶瓷電容器,它就是天利控股(0117)。天利是目前唯一以多層陶瓷電容器為核心主營業務的香港上市公司,其全資子公司宇陽科技是國內主要的多層陶瓷電容器廠商之一,產能位居全國前列,全球前7,宇陽科技已被內地認定為小巨人企業。天利的多層陶瓷電容器業務貢獻了其約81%的營業額,可視為港股市場較為純正的多層陶瓷電容器公司。

市場當然已發現天利的多層陶瓷電容器業務有巨大潛質,所以近期已大升,由一年低位0.249元,升至今日中午收市價7.16元,現價市值53億,市盈率36倍,它是有錢賺的公司,去年純利1.33億元,相較上年度虧損1.53億元,轉虧為盈。

天利最大問題是已升了很多,但作為一間小巨人企業的全控股母公司,市值只是53億,又唔係離譜喎,試想吓如果宇陽科技現在單獨上市,又會攞到乜嘢市值呢? 對大升股好難建議,只能話小注怡情,投機性吸納,輸晒都唔怕,跟高盛投機吓多層陶瓷電容器呢個下一波的浪潮。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

/wp-content/uploads/hongkong/2014/01/陸羽仁1-300x300.jpg.webp)