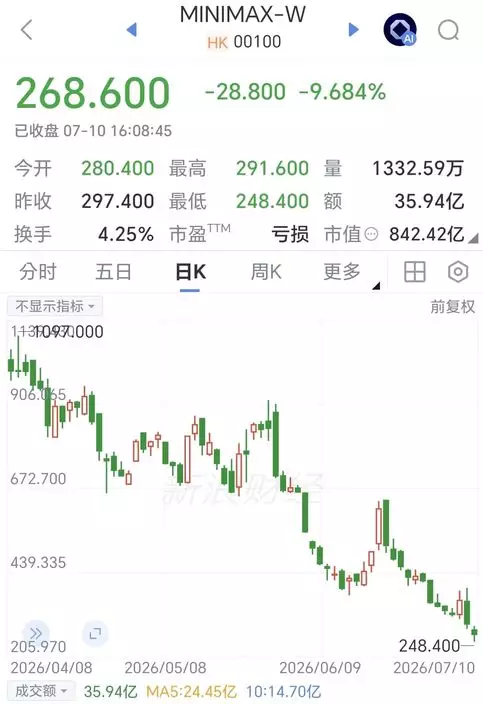

/wp-content/uploads/hongkong/2014/01/陸羽仁1-300x300.jpg.webp)

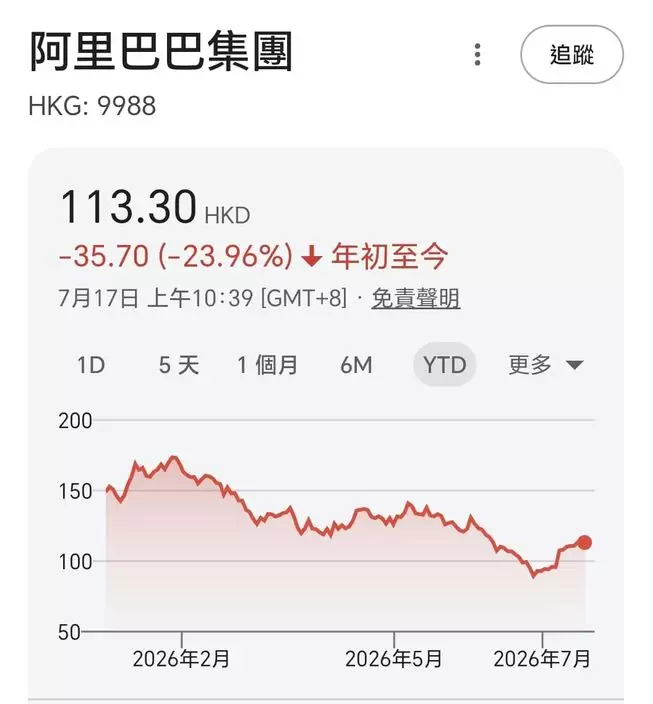

最近阿里巴巴(9988)從低位反彈,6月26日見過88.65元的低位,本周四一度上番119.8元的階段高位,從低位計最多彈了35%,反彈力度都有相當,但周五跟大市回吐。

阿里近半個月顯著反彈。

阿里近期有兩個好消息。第一是阿里巴巴旗下「千問」人工智能大模型,將接入蘋果內地版iPhone為用戶提供的AI服務。國家網信辦周三公布,蘋果的生成式人工智能服務「蘋果智能」已完成備案,適用場景包括iPhone。

由於美國多個人工智能大模型不能在中國使用,入蘋果內地版iPhone將接入阿里旗下「千問」人工智能大模型,將集成至「蘋果智能」,中國的蘋果產品用戶毋須切換應用程式便可在內置功能直接使用,千問提供的文本與圖像理解、內容生成等全新用途。

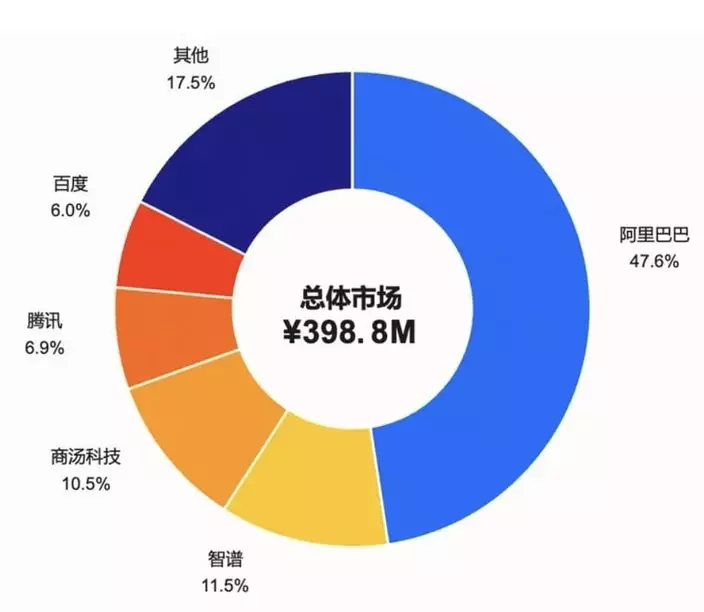

第二個好消息是阿里在內地付費編程市場市佔率遙遙領先。IDC 發佈 AI 編程普及以來首份中國市場營收份額報告,阿里以 47.6%市佔率位列第一,第二的智譜(2513)佔11.5%,第三的商湯(0020)佔10.5%,第四的騰訊(0700)佔6.9%,第五的百度(9888)佔6%,換言之,阿里一家超過第二至第五名的總和。我們看很多排名都是以大模型的能力評分,但大模型最核心的能力是做電腦編程,可取代大量程式員的工作。阿里在中國付費編程市場的47.6%佔比,可以說,國內企業和開發者在用真金白銀給阿里投票。

阿里在中國AI 編程市場營收佔 47.6%,遙遙領先。

目前並無一個全世界市場的AI 編程市場營收份額報告,但在今年 6 月,Gartner 發佈《2026 年企業級 AI 代碼智慧體魔力象限》。這是一份評估全球企業級 AI 編程廠商綜合競爭力的報告,不僅考察模型和產品能力,還關注企業落地、安全治理、市場執行及戰略完整性。全球僅 12 家公司入圍,阿里雲連續第三年進入相關報告,並進入「挑戰者」領域,成為領域中唯一的中國公司。

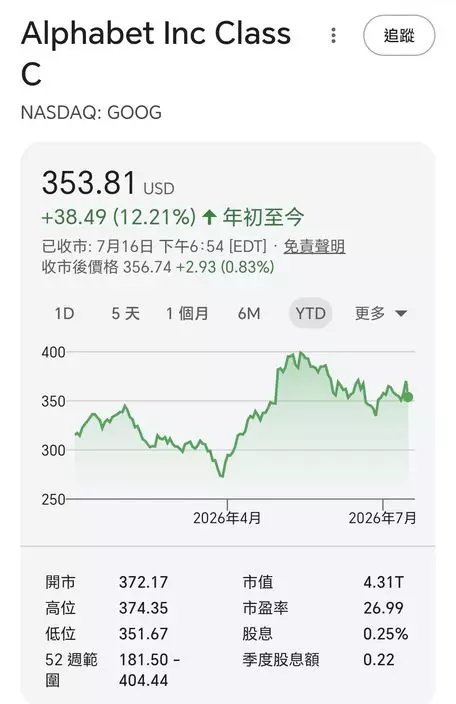

最近股神巴菲特的巴郡持續買入谷歌母公司Alphabet,累計持倉已超310億美元。Alphabet 是美國最典型的「全棧AI」,有全面的大模型、雲服務和AI芯片業務。而中國發展方向最像Alphabet 的就是阿里,同樣做「全棧AI」。

Alphabet股價表現強勁。

但也應當留意,Alphabet的現金收入遠高於阿里。根據最新財務資料,Alphabet與阿里在資本回報率(ROIC)上差距顯著,Alphabet雖然也大力投資AI,但今年第一季她的資本回報率有24.6%,阿里只有3.6%。

Alphabet憑藉其在數碼廣告領域的近乎壟斷地位,能將投入的每一分錢都高效地轉化為利潤。其最新財報顯示,過去12個月的淨利潤率高達38%,這為其高資本回報率提供了堅實基礎。

阿里巴巴在即時零售還在燒錢,又在AI領域重金投入,僅2025年的資本支出就高達1200億元。這些巨額投入在短期內增大了資本基數,從而拉低了資本回報率。

簡單總結,Alphabet作為一家成熟的科技巨頭,她的業務模式已非常穩定,重在優化和變現。而阿里巴巴正處於一個戰略轉型和加大投入期,正如其管理層所說,公司正在「邁入商業化回報週期」,這意味著當前的高投入是為了換取未來的增長。所以買入阿里,是在賭她3至5年後,在中國AI領域全面成功,目前仍然要捱,無長期持有的定力,不要買人阿里。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **