/wp-content/uploads/hongkong/2014/01/陸羽仁1-300x300.jpg.webp)

本周港股市場湧現一批強勢股份,其中多隻與全球數據中心建設熱潮密切相關。本周四是他們的奇蹟日,壁仞(6082)當日急升27%,天數智芯(9903)漲17%,兆易創新(3986)升13%,迅策(3317)漲10%,瀾起科技(6809)升8%,整個板塊表現亮麗。到周五這些股份略為回吐,只是一個大漲小回的局面,強勢未改。

這些公司其實各具特色:

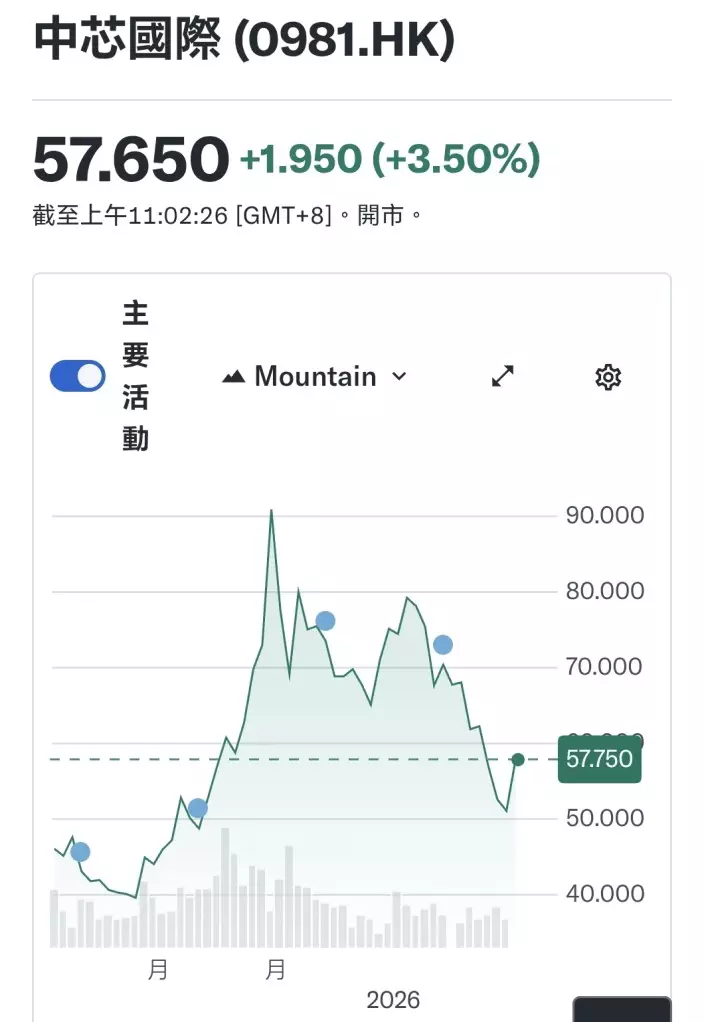

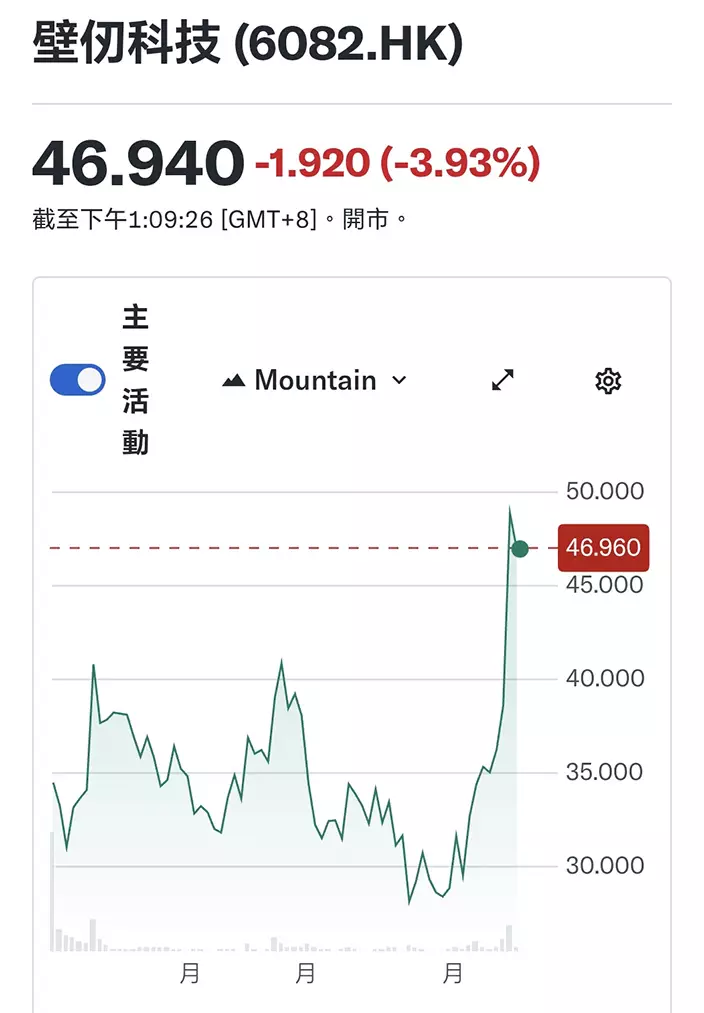

壁仞科技: 港股GPU(通用智能計算晶片)第一股,專注於通用智能計算晶片研發與商業化,提供AI計算解決方案。2025年收入10.35億元,同比增長207.2%。產品應用於AI數據中心、電信、金融科技等。現市值1140億。

壁仞年初至今圖。

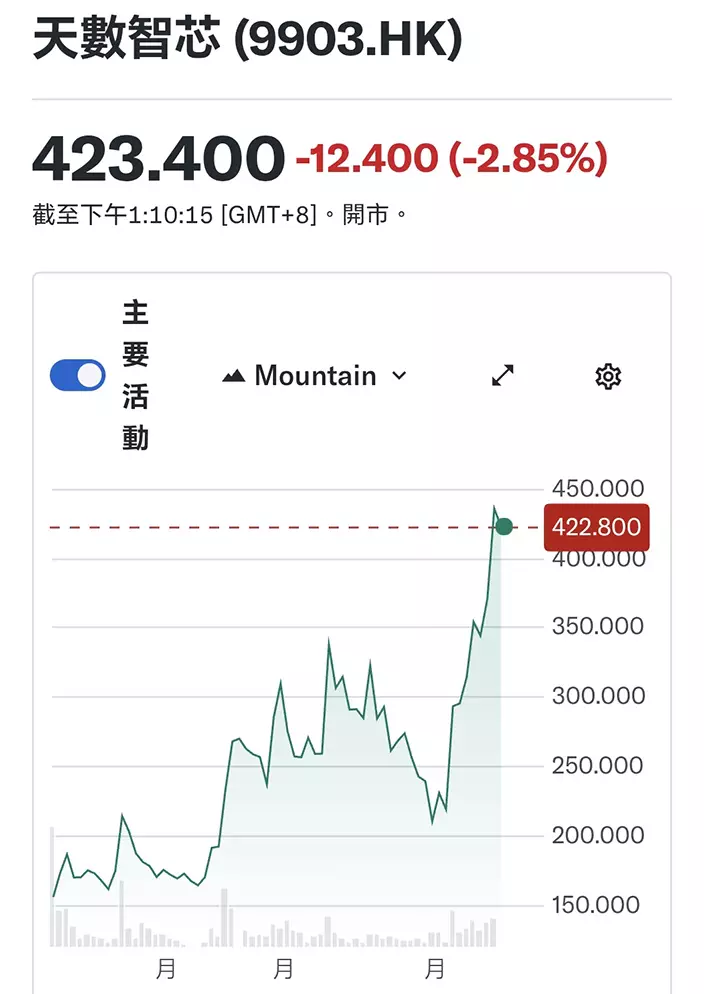

天數智芯: 國內首家實現通用GPU量產的企業,提供通用GPU產品及AI算力解決方案。2025年收入10.34億元,同比上升91.6%。推理產品智鎧系列收入同比增長238%。現市值1070億。

天數智芯今年至今圖。

兆易創新: 全球領先的多元晶片設計公司,核心產品涵蓋專用型存儲晶片、微控制器、類比晶片及感測器晶片。2024年編碼型快閃記憶體(NOR Flash)全球第二、中國內地第一。現市值3090億。

迅策: 中國領先的即時數據基礎設施及分析解決方案供應商,並提供AI數據服務,被譽為「中國版帕蘭蒂爾(Palantir)」,而帕蘭蒂爾是美國熱炒的大型AI大數據分析公司。迅策2025年實現營收12.83億元,同比增長103%,每位活躍用戶貢獻的平均收入同比翻倍至559萬元。現市值1060億。

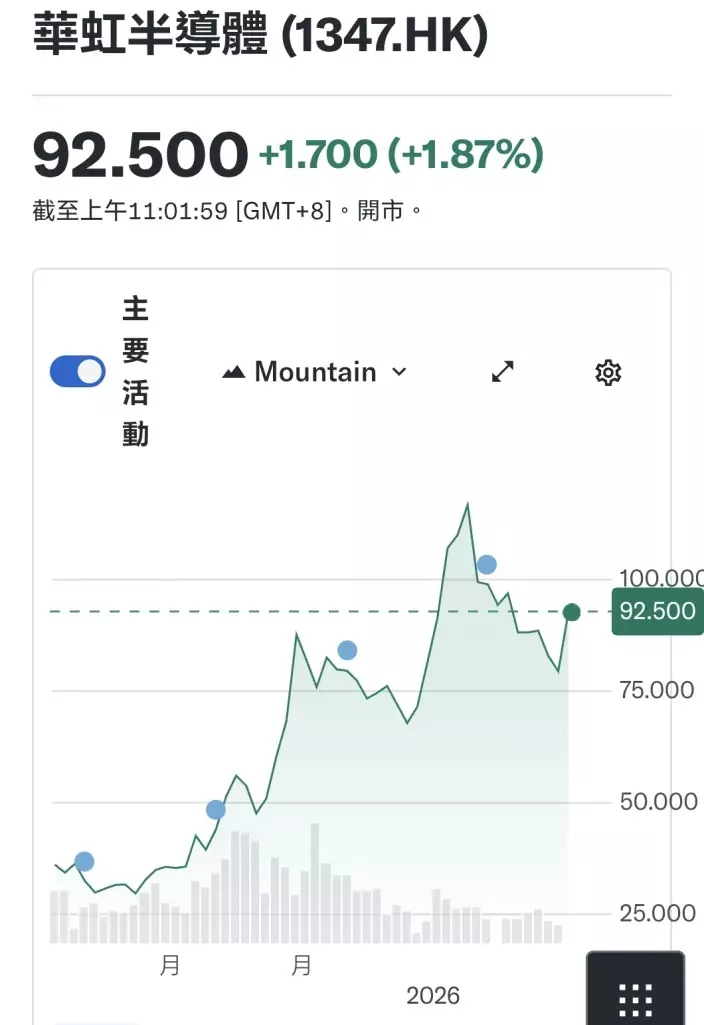

瀾起科技: 為雲計算和人工智慧領域提供高性能、低功耗的晶片解決方案,主要產品包括記憶體介面晶片、開放式互連晶片等。2025年營業收入55億元,較上年度增長50%。現市值2547億。

這輪升浪背後是強勁的行業基本面支撐。全球AI算力需求爆發式增長,推動數據中心建設進入加速期,美國四大科技巨頭今年投資6600億美元搞AI算力。麥肯錫報告顯示,到2030年全球對AI數據中心容量的需求將增長3.5倍。

市場炒味濃厚源於多重因素:一是AI算力需求持續超預期,各國主權AI戰略推進加速數據中心投資;二是國產替代進程加快,在美國發動對華技術封鎖背景下,國內晶片企業獲得更多市場機會,各公司業績表現亮眼,驗證了行業高景氣度;三是這些公司多屬新經濟板塊,估值彈性較大,容易成為資金追逐對象,這些公司即使有盈利,預計市盈率全部都過百倍;四是部分個股如壁仞、天數智芯、迅策均為近期上市新股,沒有蟹貨,更容易被炒上。

從技術層面看,這批股份經過前期調整後重新發力,成交量配合放大,顯示有新資金進場。考慮到全球數據中心建設仍處早期階段,AI應用滲透率持續提升,相關產業鏈公司業績有望保持高速增長,消息面利好,業績可配合。建議可投機性吸納這批數據中心概念股,預計在行業催化劑不斷、業績持續向好的背景下,短期仍有一浪向上空間。不過需注意這類科技股波動極大,快上快落,宜控制倉位並定好止蝕位。好像早前兩隻大模型股Minimax(0100)和智譜(2513)在資金熱炒下搶上高位,Minimax高見1330元,現價在850元上落,已較高位回落36%,智譜早前高見1010元,現價880元,亦從高位回落13%,周四大市上衝時此兩股升幅亦有限,可見熱錢短期已轉去炒那些數據中心股,資金從個別股份進銳退速,大家炒股都要身段靈活,走位要快,得就炒,唔得就閃。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **