/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)

入市意欲受息口高企窒礙,過去一年在新盤銷情緩慢下,連帶私宅亦出現連續兩個月「零動工」的淡況。根據屋宇署最新發表的數據,2023年九月份全港未有任何私宅項目動工(按屋宇署接獲上蓋建築工程動工通知為準),亦是有紀錄以來第10次「零動工」的月份。至於,今年首三季累積動工量僅7,586伙,較去年同期的8,008伙減少5.3%,創3年同期最少;單一季度計算,今年第三季私宅動工量只得51伙,按季急挫99%,創下有紀錄以來的季度新低。

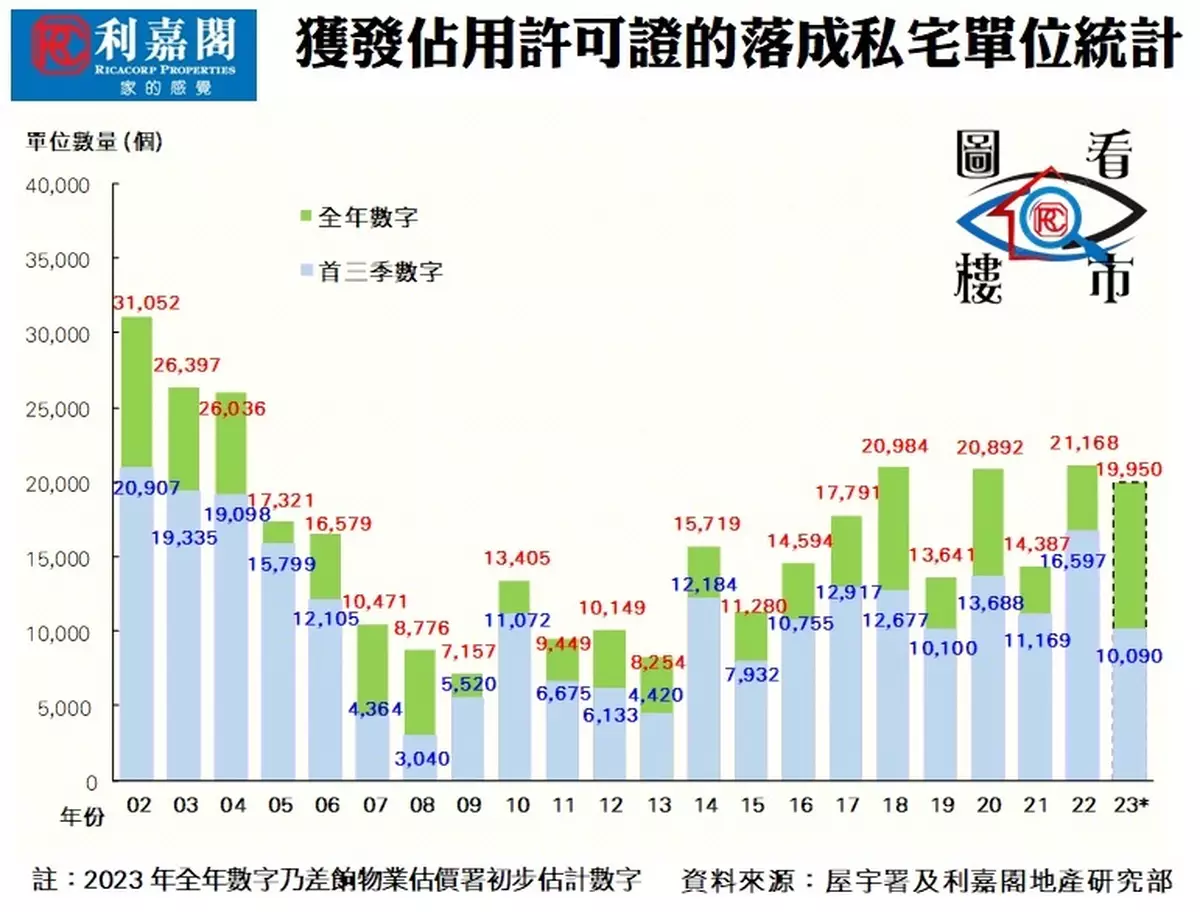

另外,私人住宅落成量則有所上升,據屋宇署最新的月報數字顯示,2023年九月份全港共有6個項目,合共2,309個私人住宅單位落成(以屋宇署發出佔用許可證的樓宇數量為準),較八月份的97伙急增22.8倍,創7個月新高;今年第三季合共有2,534伙私宅落成,按季大增逾2.3倍。至於,今年首三季共有33個項目、涉及10,090伙私宅落成,佔差估署全年預測量約51%,較去年同期的16,597伙減少約39.2%,創近8年同期最少。

根據資料顯示,九月份本港共有6個私宅項目正式落成,當中規模較大的是元朗「The YOHO Hub」第C期,涉及939伙;其次為大埔「Silicon Hill」第1期,共涉576伙;至於,屯門「飛揚」第1期的400伙、西貢「安峯」334伙、何文田太子道西292號的58伙及西貢清水灣下洋(DD233 LOT264)的2伙亦於期內竣工。

按地區劃分,今年首三季新界區共有15個項目、合共6,038個單位落成,佔整體比例約59.8%;九龍區共有14個項目落成,涉及單位總數3,228伙,佔同期整體私宅落成量約32%;港島區則有10個項目落成,涉及單位總數824伙,佔整體私宅落成量約8.2%。

綜觀今年仍有部分大型項目有望取得入伙紙,包括屯門「NOVO LAND」第2A期(929伙)及第2B期(729伙)、屯門「凱和山」(698伙)、油塘「蔚藍東岸」(688伙)及紅磡「必嘉坊‧曦匯」(324伙)等,加上其他中小型項目,筆者初步預期全年落成量可達約1.5萬至1.6萬伙。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **