/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)

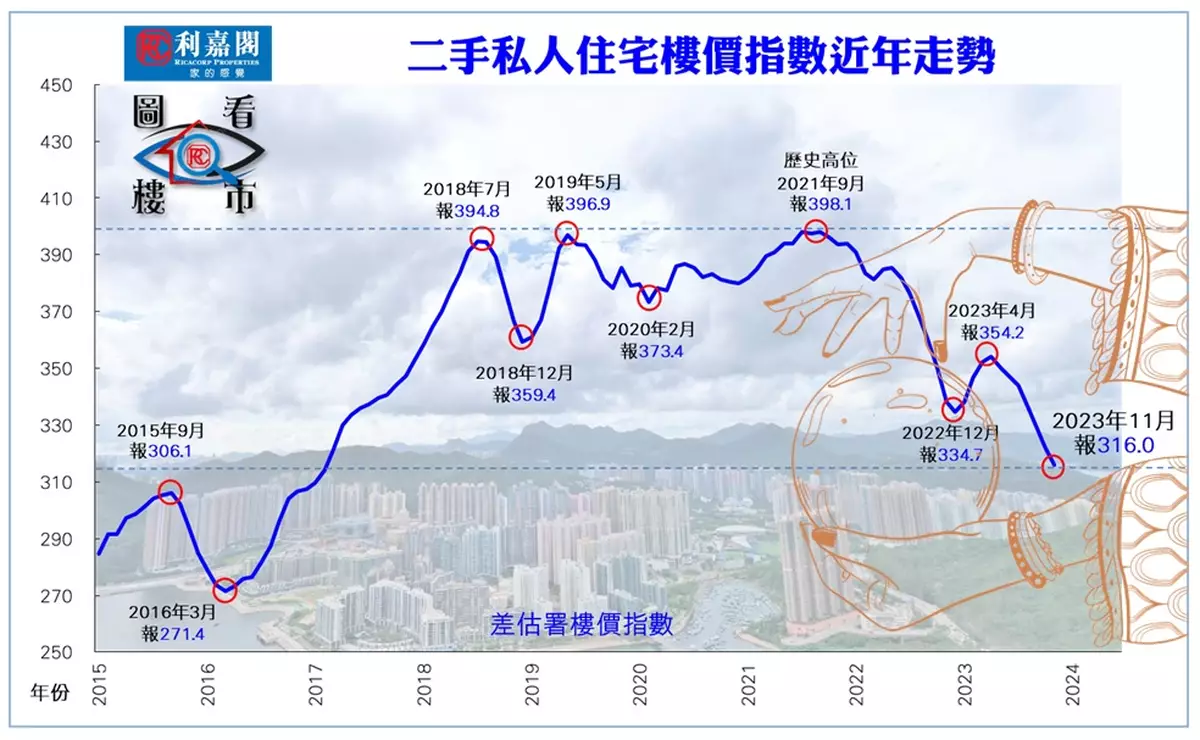

差估署樓價指數自2023年5月起至11月已連跌7個月,累積跌幅達10.78%,平了2022年6月至12月同樣7個月的連續跌浪。12月份樓價極大機會維持跌勢,屆時將創自2002年6月至2003年7月沙士時期連跌14個月後,二十年來最長的跌浪。那麼此番跌浪何時才可結束?筆者沒有水晶球,只能從利好利淡因素去分析。

差估署日前公布的最新數據顯示,2023年11月份私人住宅售價指數報316點,較10月的322.4點再跌1.99%,連跌7個月,挫至2017年3月以來的81個月(即逾6年半)新低。2023年首11個月樓價累跌5.59%,若與2021年9月的歷史高位398.1點比較,樓價跌幅更達20.62%

11月份樓價跌幅輕微收窄,主要受惠減辣效應及美國當時暫停加息,不過在11月初地皮接連流標及新盤銷情放緩下,整體氣氛依然低迷,導致樓價仍有接近2%的跌幅。

展望12月份市況,減辣成效並未彰顯,新盤持續以低價搶灘,繼續對二手業主構成龐大壓力,雖然整體交投略有好轉,但多為減價及低價成交,故料12月份樓價將維持跌勢,惟望跌幅可進一步收窄至1.5%。

預期第四季樓價累積跌幅將達5.48%,全年樓價最終料挫約7%;至於2024年首季,因屬傳統淡季之故,樓價料在低位整固築底,相信要待2月中農曆新年過後,樓市才有機會出現小陽春,之後期望價量可以慢慢拾級而上。

筆者年底接受電視台訪問時曾被問到,今次樓市跌浪會持續多久,要到何時才可以止跌?雖然手上沒有預知未來的水晶球,但也嘗試結合多方面的因素去評估,包括農曆新年前後仍屬淡季,息口暫仍高企,一手仍以低價招徠,因此估計1月及2月的樓價仍將受壓。

潛在利好因素方面,希望2月底財政預算案可以進一步減辣及推出更多刺激經濟的方案,讓樓價3月時可以持平,而隨著越來越多專才到來,並以「先免後徵」的方式入市,可推動樓市開始實現量價齊升,期望次季起的4月樓價可轉勢向上,即今次跌浪總體可能維時長達11至12個月,屆時將保持在20年以來最長的跌浪。

至於下半年樓市尚有新投資者入境計劃、經濟回暖、減息下資金重新調配回流至物業市場等等利好因素,可以推動全年樓價持續回升。這些可留待之後的專欄再與讀者們慢慢分析。

說回租金走勢方面,差估署11月份租金指數報186.8點,按月升幅擴大至0.65%,預期12月份租金在專才租賃需求持續增加下,仍可升0.3%,第四季租金料累升1.06%,而全年租金冀漲6.76%。展望2024年租金可維持強勢,保守估計可再升6%。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **