主打「禪意投資」、「玄學投資」的鼎益豐「爆雷」,債務高達超1300億,超50萬人「踩雷」,創始人馬小秋攜款出逃被捕。自稱「金融道士」隋廣義的國學投資神話破滅,他是如何收割了千億財富?

鼎益豐實控人隋廣義。

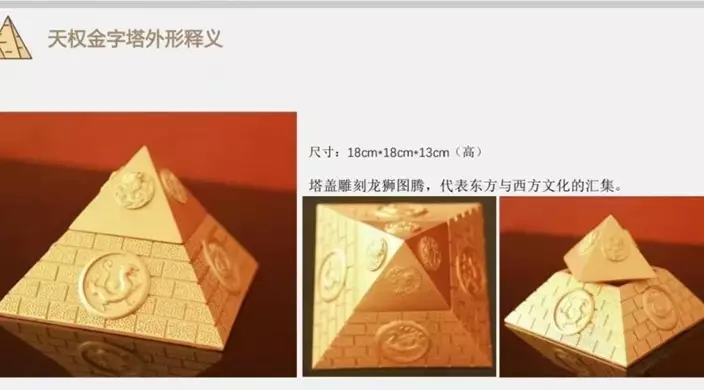

去年11月末,東北長白山建起七座被稱為「北斗七星金字塔」的建築,項目方的宣傳視頻稱,它是「連接銀河系北斗七星宇宙光波磁場的樞紐,可以吸納宇宙靈氣」。在投資者和理財經理口中,只要花上三萬塊錢,「取頭髮、10個指甲蓋、10個脚趾蓋」存放在金字塔裏,根據量子糾纏理論,就可以逆天改命。這樣的風水寶地,限量1萬個。

「北斗七星金字塔陣」封頂施工。

鼎益豐的宣傳資料。

不過,據內地公眾號「豹變」,金字塔主塔封頂時,項目的最大投資人、鼎益豐集團的董事局主席隋廣義正深陷漩渦,他的資本帝國那時就已在坍塌。

2023年7月起,不少購入了鼎益豐理財産品的投資人發現分紅不再準時,壞消息像一場瘟疫,逐漸在投資人中蔓延開來。起初,沒有暴雷的投資人對鼎益豐堅决維護,直到自己買的産品也出了問題。

有媒體報道稱,不少投資者的本金是抵押房産得來的。鼎益豐的崩盤,是否會引發樓市的連鎖效應,目前還未可知。

論收益率,過去的許多年間,鼎益豐給投資人的年化收益遠高於市面上的其他産品,甚至能達到三年收益率300%;論穩健,的確有投資人不斷購入産品超過5年,此前從未逾期;談理論,鼎益豐宣稱以國學為基礎,總結了自己的一套投資邏輯;講客戶粘性,鼎益豐甚至每天早上帶著投資人們在早會上念《道德經》。

於是賺到錢的人越來越篤定,直到雷爆了,昔日的投資者們似乎也很難相信,自己沒有真的因為追隨鼎益豐而洞悉投資的奧義,只是陷入了一個比較大的資金盤。

鼎益豐。

這場由鼎益豐一手策劃的資金游戲是否真的結束了,沒有人敢下定論。但可以肯定的是,資金盤一定會崩,只是早晚的問題。

1月10日,市場中流傳著一份來自鼎益豐國際資産管理集團的通知,文中稱,為了實現鼎益豐在國際數字資産交易所的順利上市,自2024年1月10日起的9個月內,所有投資者一律不能退出。通知裏,這個消息被定義為「全體鼎益豐人的巨大成功,是巨大的利好,是對廣大投資者巨大的回報」。

巨債壓頂之際,鼎益豐仍在「畫餅」。

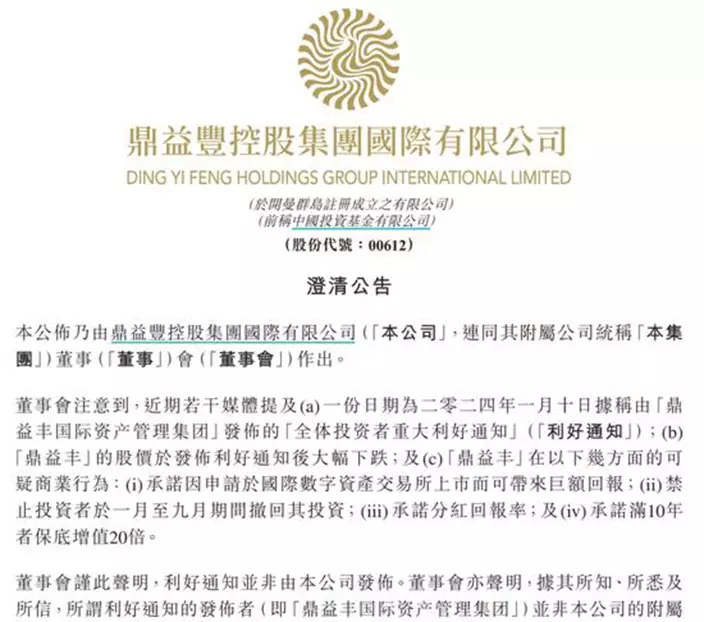

雖然上市公司鼎益豐方面並不承認「利好通知」是自己發布的,但面對這樣一張不知來處又巨大無比的餅,投資人們還是慌了。

鼎益豐控股發布澄清公告,稱「利好通知」並非本公司發布。

《證券時報》報道顯示,近日不少投資人來到鼎益豐位於深圳的辦公樓詢問公司情况。而鼎益豐的投資經理也坦誠地對大家表示,公司目前確實沒錢,無法兌付。

公司官網顯示,目前鼎益豐集團累計管理資産達1000億元港幣。不僅規模大,承諾收益率也極高,三年期産品甚至能達到300%的收益率。

據悉,鼎益豐成立於2011年,資金盤已經持續多年。有投資者稱,其從2017年開始購買鼎益豐旗下産品,至今仍未爆雷。這也是為什麽公司董事局主席隋廣義至今仍追隨者甚衆,他們親切地將鼎益豐稱為「老鼎」,把自己叫做「鼎家人」,稱隋廣義為「師父」。

《每日經濟新聞》報道稱,即便身處風口浪尖,1月17日早上,鼎益豐還是正常召開了綫上晨會。晨會上,投資者們照例一同朗誦道德經。這一傳統可以追溯到2018年或更早以前,被追隨者們當作鼎益豐「以德治企」的佐證。

暴雷則早有預兆。社交平台上,有投資人表示,2023年6月份起,到期的本金就已經無法取回。11月,投資人的控訴不斷傳播開來,網絡上甚至流傳著一份不具名的遺囑,稱其已經在鼎益豐辦公大樓討要本金超過24小時,希望家人能立即報警。

此前,深圳金融局已不止一次針對鼎益豐發布了風險警示函。2023年2月,深圳金融局方面稱,鼎益豐在深圳的經營主體不持有金融許可證、不具備從事金融業務資質。11月的通知中則更加明確提示了,目前鼎益豐已出現難以兌付的情况。

即便如此,不少已經吃了多年高息紅利的投資人們,仍選擇相信、維護鼎益豐。

「有人想瞭解鼎益豐,問鼎益豐在哪裏賺錢,用什麽樣的方法實行了資本的風控,用什麽樣的方法進行一家偉大企業的管理?我今天可以告訴大家,鼎益豐用的是無為而治的方法,管理著一個,即將成為不可思議的一家偉大的集團……」

隋廣義曾在鼎益豐2016年會現場如是說。這條流傳於網絡的視頻中,隋廣義留著很長的鬍子,粗眉,語氣神態皆篤定。演講中,現場數次掌聲雷動。

據鼎益豐官網介紹,這位公司的靈魂人物,是東方古典哲學價值投資理論體系的創始人,集商、政、國學研究經歷及背景於一身:32歲出任吉林省敦化市副市長,是當時吉林省內最年輕的副市長。也就是在此時,他的國學價值投資理論體系開始萌芽;49歲,投資理論體系逐漸完善,隋廣義南下深圳創立鼎益豐。

而所謂國學投資體系,被總結為八大理論展示在公司官網,其中不乏「耦合振子」「地心引力」等物理概念。與此同時,隋廣義將這套《禪易投資法》申請了著作權,並將其轉讓給了鼎益豐公司。

這樣一套看似跨越多學科且相當豐滿的理論體系,雖然讓隋廣義成為了上市公司的主人,但幾乎沒有讓這家公司賺到錢。

從購入股份到2015年被委任為董事會主席;從2017年為當時的「中國投資基金公司」墊資到2018年上市公司官宣改名「鼎益豐」,隋廣義的資本操作路徑,似乎比一般意義上的借殼上市更「野」。

Wind數據顯示,2015年至今,鼎益豐發布的8份年報中,僅有3年實現了淨利潤為正,甚至有4年營業總收入也為負數。2022年更是其至暗時刻,營業收入和淨利潤皆跌到了最低谷,分別為-2.05億元和-3.01億元。

公開資料顯示,鼎益豐是港股市場有名的大莊股,2019年3月,還曾因涉嫌股價操縱被香港證監會勒令停牌。就在這次複牌前一天,隋廣義辭去了董事局主席的職位,由鼎益豐集團的另一位靈魂人物馬小秋接任。複牌後,鼎益豐連跌五天然後突然拉升,一天之內暴漲了280.22%。有市場消息將其解讀為,資本市場對馬小秋的信任。

馬小秋其人,在投資人中也被傳得神乎其神:作家、知名企業家,曾任多個港股上市公司董事會主席,且跟隋廣義一樣通曉國學。一則流傳於網絡的視頻顯示,馬小秋曾經在鼎益豐年會現場表演Rap版《道德經》。

不過,2023年2月,馬小秋已辭去鼎益豐所有職務。證券時報報道稱,其目前因為携款跑路被警方羈押,目前處於取保候審狀態。

事實上,現在這支代碼為「0612.HK」,名為「鼎益豐控股」的股票經歷了多次改名,最近一次是2023年6月,深圳金融局的第一封風險警示函發出後不久。

兩封風險警示函的信息綜合下來,基本還原了鼎益豐的業務模式和開展方式。比如,鼎益豐主要通過茶會、晚會、讀書會、上市發布會等方式進行宣傳,而他們宣稱的底層資産除了原始股權、期權等標的外,還有「光波磁電療法」等産業概念。且關聯主體衆多,比如「元豐」「元匯」「元亨」「萬鼎」「天鼎」「嘉鼎」「華音」等分部。

投資者們發布在社交平台的視頻顯示,某位阿聯酋親王曾在2023年11月16日造訪鼎益豐集團元豐分部,並在交流會上致辭。隨後,阿聯酋某投資集團與鼎益豐簽署了戰略合作協議。巧的是,《證券時報》報道稱,鼎益豐一位李姓投資經理表示,目前隋廣義正在跟中東財團尋求合作兜底。

鼎益豐宣傳片中還錯寫了嘉賓名字為「費薩爾親王」。

不過,此前有媒體報道稱,這位所謂的阿聯酋親王,其實是衆多沙迦王室成員之一,他和他11月的行程,完全沒有被官方媒體報道過。

近年來,鼎益豐集團的業務板塊持續拓展。目前,公司旗下上市公司還包括華音國際控股(00989.HK)和創業集團控股(02221.HK)。其中,創業集團是一家環保水務公司,華音國際控股則主要在吉林開展房地産業務。而華音國際的控股方是隋廣義的吉林老鄉,「妙可藍多」前實控人柴琇的女兒。

2022年8月,華音國際的控股股東將10億股出售給由隋廣義控制的公司。自此,隋廣義成為華音國際的重要股東之一。

但華音國際目前仍不承認公司是鼎益豐的分部。深圳金融局的風險提示函發布後,上市公司曾發布了澄清公告,稱監管方的指控並不涉及該公司。財報中,公司對隋廣義的表述是,負責監督對本集團現有業務表現,以及本集團拓展和業務多元化戰略的持續評估。

而多元化戰略,指的就是其與鼎益豐合作的文旅産業。比如,鼎益豐在2023年著重宣傳的北斗七星金字塔。官方叙述中將其稱為長白山龍獅穀,位於吉林省敦化市翰章鄉,於2022年7月7日開工。不僅鼎益豐旗下公司萬鼎集團派出代表,華音國際控股集團有限公司行政總裁李俊杰也參加了開工儀式。

天眼查信息顯示,萬鼎集團的常務副總裁薛坤,同時也是華音國際控股紫霞房地産開發(敦化)有限公司的法人代表。

目前,華音國際和鼎益豐的合作還在繼續。年報信息顯示,2023年6月,華音國際和鼎益豐旗下兩家下屬企業成立了合資公司,準備繼續開發敦化市文化旅游項目,該項目占地面積約6.49萬平方米,將包含商業和住宅板塊。

雖然華音國際在財報中只將龍獅谷叙述為文旅産業,但在鼎益豐那邊,又被鍍上了神秘的光環。鼎益豐方面發布的視頻中宣稱,「龍獅穀的金字塔是連接銀河系北斗七星宇宙光波磁場的樞紐,可以吸納宇宙靈氣。」此前鳳凰網《暴風眼》報道稱,隋廣義曾在鼎益豐晨會上表示,這座北斗七星金字塔即將封頂,「到時候好事全來」。

11月9日,有名為「香港鼎益豐控股集團」的賬號在社交媒體發布視頻,稱北斗七星金字塔的主塔已經在11月9日封頂。但資金盤崩裂的消息已經傳出,作為靈魂人物之一的馬小秋也被警方控制。

隋廣義口中的好運,還等得到嗎?

毛拍手

** 博客文章文責自負,不代表本公司立場 **