/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)

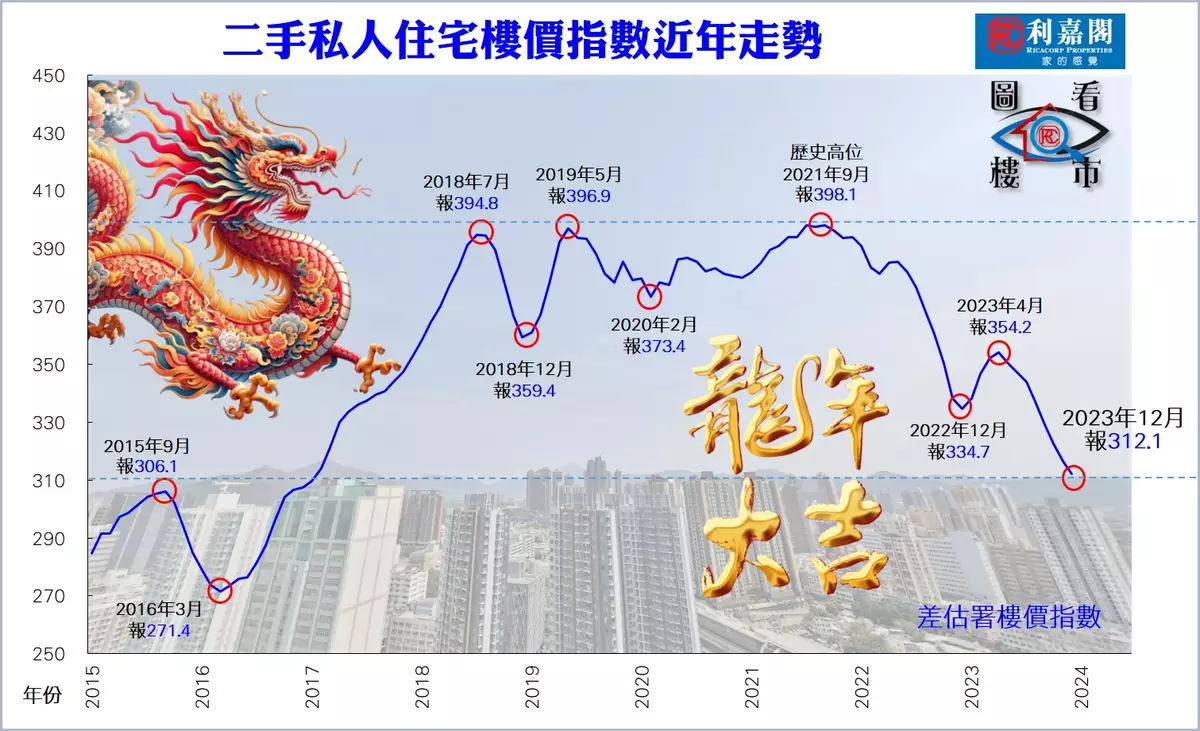

差估署公布的2023年12月份樓價指數一如筆者預期跌幅收窄,並創自2002年6月至2003年7月沙士時期連跌14個月後,二十年來最長的8個月跌浪。不過,今年綜觀樓市不乏利好因素,預期全年樓價仍有力拗腰反彈,無需過於悲觀。

差估署最新數據顯示,2023年12月份私人住宅售價指數報312.1點,較11月的316.5點再跌1.39%,連跌8個月,跌至2017年2月以來的83個月(即近7年)新低。去年全年樓價累跌6.75%,若與2021年9月的歷史高位398.1點比較,樓價跌幅更達21.60%。至於樓價連跌兩年,累積跌了20.77%。

去年12月份樓價跌幅略見收窄,主要持續受惠減辣效應及預期息口趨向見頂抵銷了部分新盤低價開售的影響。展望今年1月份市況,市場因素仍然好淡角力,雖有新投資者入境計劃細節出台,惟觀望預算案及越來越接近農曆新年的傳統淡市,買賣雙方多審慎入市,加上期間股市持續下試低位,故料一月份樓價仍會受壓,料按月續跌約1%,希望可維持跌幅收窄的勢頭。

筆者預期今年首季樓價在高息環境及新盤低價應市下,季內有機會再跌2%至3%。不過對於全年樓價並不太悲觀,因市場陸續有相對利好消息及憧憬出現,包括2月底《財政預算案》有機會加大減辣力度、中央降準釋放資金救市、股市及經濟轉穩帶動樓市也可回暖、專才到港持續帶來住屋需求、年中新投資者入境計劃也可令樓市間接受惠。綜合上述各頂因素,預料全年樓價仍有力拗腰回升,初步維持全年樓價看升5%至8%的預測。

至於租金走勢方面,差估署12月份租金指數報187.1點,按月再升0.86%,至於去年全年租金累升了6.61%,創了2018年以來6年最大按年升幅。展望在專才持續到港的新增人口租住物業需求下,2024年租金可望保持升勢,升幅料與去年的逾6%相若。

送別玉兔,喜迎金龍,筆者在此祝賀《巴士的報》廣大讀者在新一年龍飛鳳舞好景致、身壯力健萬福來!

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **