/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)

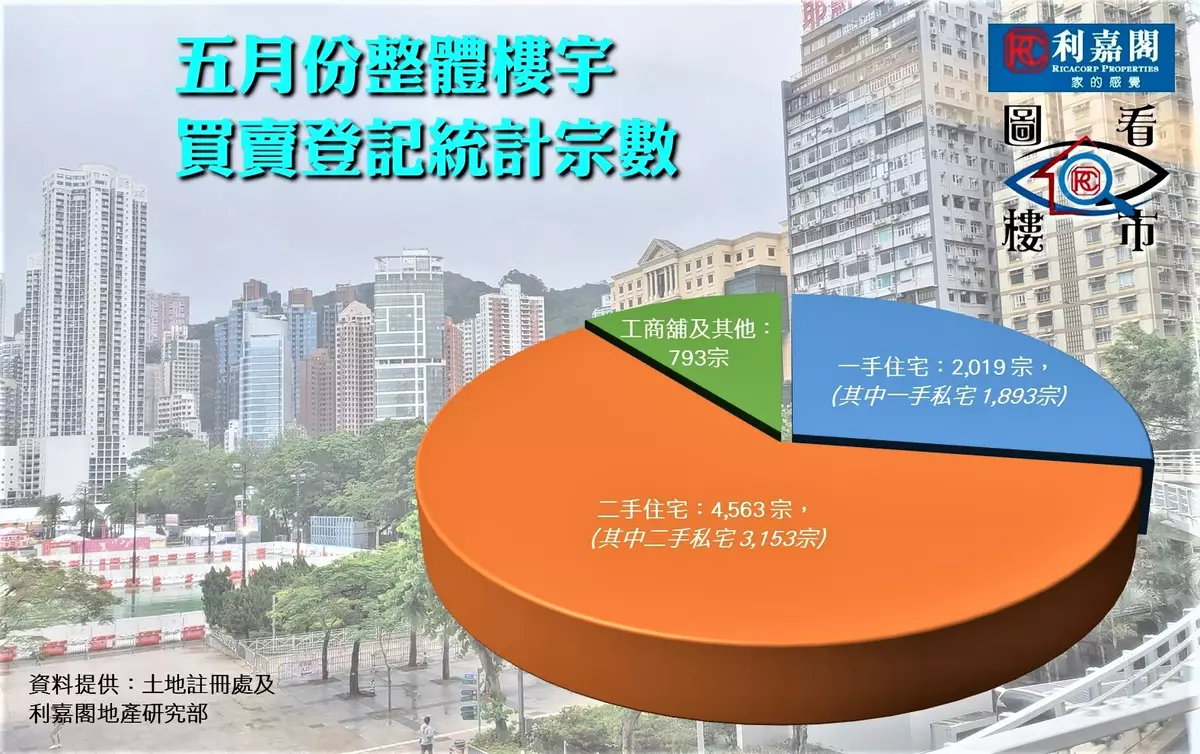

轉瞬間,撤辣興奮期冷靜了,樓市交投出現整固,冀後市可逐步轉趨平穩,一手及二手住宅買賣將處互補狀態。據土地註冊處數據,2024年五月份全港共錄7,375宗樓宇買賣登記(數字主要反映四月中旬至五月上旬的樓市實際狀況),較四月份的9,887宗回落逾25%,但仍為近14個月以來的次高水平;而月內整體物業登記總值錄得625.22億元,按月相應挫28%,保持於近14個月次多的水平,反映撤辣後雖過高峰期,惟買賣登記仍不俗。

從住宅物業環節分析,上月一手私宅買賣登記量跌幅顯著,一方面是撤辣的入市高峰期暫告一段落,其次是月內登記以中高價甚至豪宅盤掛帥,登記數字回落亦可理解;結果五月份一手私宅買賣宗數回落至1,893宗,按月大瀉47%,買賣登記總值也大減34%,僅錄得276.75億元。五月份一手私宅登記量最多的首三個新盤依次為朗賢峯2B期的471宗 、BLUE COAST的227宗及PARK SEASONS的137宗。

二手住宅市場方面,撤辣後新盤以低價推出,攻勢猛烈,搶去不少客源;與此同時,二手業主減價意願及幅度未能吸引買家垂青,故令二手屋苑買賣也轉慢。二手私宅買賣在四月份達至撤辣高峰後,五月份有所回順,整月錄得3,153宗登記,雖按月減少28%,但仍力保三千宗大關,為近14個月來次多的月份,表現並不太差;至於五月份登記總值同步跌28%,錄得236.75億元。

再看看非住宅市場方面,受惠撤辣改善整體氣氛,加上零售消費市道亦穩中前進,有投資者趁低吸納之下,連同純車位登記亦見理想,故帶動整體非住宅物業登記量再次造好。數據顯示,五月份整體工商舖及其他買賣登記量按月上升18%,錄得793宗;惟期內買賣登記金額則背馳減少18%,只達53.46億元,主因前月有一宗逾26.95億元的大額商廈登記抽高基數所致。

撒辣後的入市高峰期已過,整體交投回歸較理性,惟預料仍可保持比撤辣前的低迷市況為佳。預期購買力可維持一定數量,只是在一手及二手市場之間徘徊游走。過去兩月一手表現旺盛,而近期有所回氣,購買力重新轉流至二手市場,料反映在六月份的登記量上,二手將較一手表現理想。在一二手互相拉補之下,加上工商舖可望穩中再升,筆者期望六月份整體樓宇買賣登記量只按月微跌約3%,希望能守住七千宗水平,並期望後市可在此水平整固,等待好消息再展升浪。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **