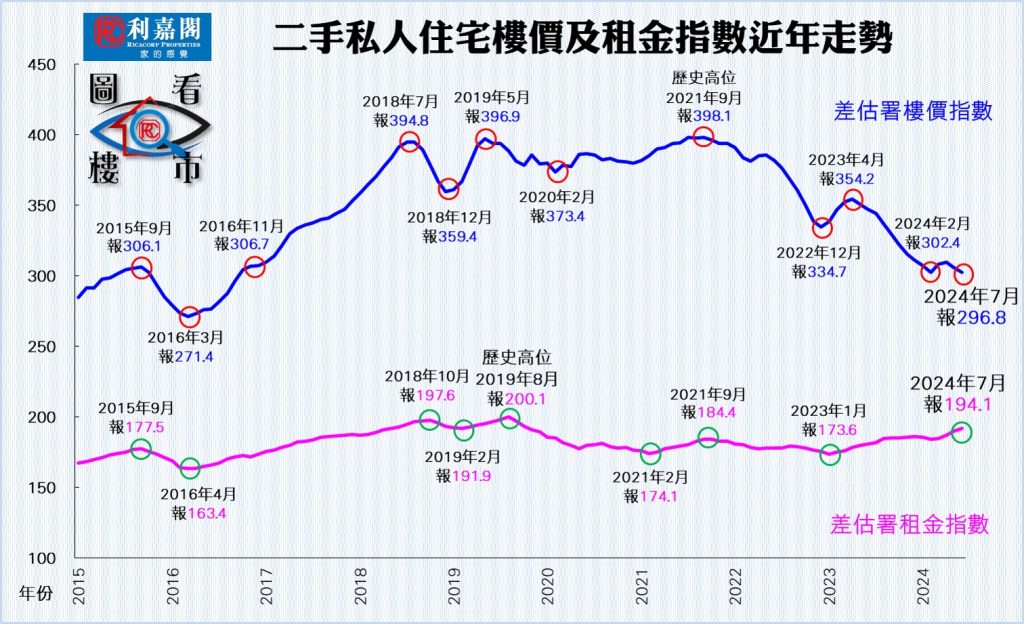

樓價受壓徐徐回落,第三季跌幅恐再擴大,最快要待減息後的第四季始能喘穩。差估署日前公布的最新數據顯示,2024年7月份私人住宅售價指數報296.8點,較6月的302.5點再跌1.88%,除創下近8個月的單月最大跌幅外,亦連跌3個月,累跌4.13%。

最新官方樓價指數已下自2016年10月以來的94個月(即近8年)新低,並於期內首度失守300點大關。今年首7個月,樓價累積下跌了4.66%;若與2021年9月的歷史高位398.1點比較,樓價累積跌幅更擴闊至25.45%。

新盤低開 拖累二手樓價跌

7月份樓價跌幅擴大,筆者認為主要受統計期內新盤低價開售,直接拖累二手樓價跟隨作較大幅度降價所致。近期所見,新盤續以低價推出,相信下次公布的8月份樓價將繼續受壓再跌1%,而9月料續跌0.5%,預測第三季樓價跌幅最終亦會相應擴大至3.35%。

減息預期將成第四季樓市其中一個轉捩點,期望屆時市場氣氛得以改善,交投回升之下,倘樓價得以平穩橫行整固,則全年樓價跌幅約6%。不過,一旦減息幅度較預期少及緩慢,加上新盤仍以低價推出,則料第四季樓價將再跌2%至3%,屆時全年樓價跌幅恐擴大到8%至9%。

租金連升5月 累漲5.26%

租金指數方面,7月份按月再升1.09%,今年自3月起已連升5個月,累升5.26%,而今年首7個月合計也升了4.35%。受惠暑期租賃旺季,料下次公布的8月及9月份租金升幅將進一步擴大,整個第三季租金料升4.15%。縱然第四季少了留學生客,或略為轉靜,但在專才及高才持續流入下,租金仍有一定支持,筆者相信第四季可再升2%,屆時全年租金可望錄得8%至10%的升幅。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **

本港六月份私宅項目再現「零動工」,拖累上半年動工量進度亦表現落後。屋宇署最新數據顯示,2024年六月份全港未有私人住宅項目動工,為有紀錄以來第九次按月「零動工」。此外,按該署最新修訂,今年三月及四月分別新增涉及198伙的鴨脷洲大街120至130號,以及涉及46伙的九龍塘廣播道79號兩個動工項目。修訂後今年上半年的累積動工量為4,335伙,較去年同期的8,295伙減少48%,創自2015年以來的十年同期新低。

上半年動工量進度較落後,市況不濟成主因,發展商貨尾多達2.2萬伙,加上高息環境,去貨仍慢,被鎖起了不少資金等待回籠,不排除個別資金壓力較大的發展商,需較周詳考慮其新項目建築工程的前期融資及發展保證金等要求,因而拖慢動工進度。筆者預計在市況有較明顯好轉前,未來數月的動工量料不時會出現偏低的情況。

上半年落成為近5年最少

此外,私人住宅落成量方面,據屋宇署最新資料月報顯示,2024年六月份全港共有5個項目,合共1,136個私人住宅單位落成,較五月份的80伙增加逾13倍;至於今年上半年累計共6,817伙私宅落成,較去年同期的7,556伙減少近10%,為五年同期最少。

上半年落成量偏少,其中有3個月份的落成量均極低,包括二月僅有1伙,五月只得80伙,及四月只有624伙,這3個月合計起來只有705伙,直接拖累上半年整體表現。筆者相信情況與整體市道欠佳不無關係,過去兩年一手新盤銷情緩慢,發展商積聚不少貨尾待售,所以對新項目的落成進度亦有所調節減慢。

資料顯示,今年六月份本港共有5個私宅項目正式落成,當中規模最大的是啟德「天瀧」,涉及566伙;其次為大角咀「LARCHWOOD」,涉及187伙等。

政府預測全年落成量有近22,267伙,但截至上半年為止只有6,817伙,只達標近31%,意即下半年要有15,450伙落成,折合平均每月要有2,575伙才能達標,惟按目前市況及進度,相信極難每月均處於2,500伙的高數字。筆者預料,年內部分大型項目將陸續取得入伙紙,包括天水圍「YOHO WEST」第1期(1,393伙)、何文田「瑜一」第IA期(447伙)及第IB期(183伙)等,加上其他中小型項目,如果下半年平均每月可以有約1,500伙落成,則全年落成量可接近1.6萬伙,將較2023年的1.38萬伙上升16%,但仍較2022年的2.1萬伙跌24%。

減息刺激料最快明年初才見效

另一方面,市場亦關注美息有望最快九月回落,一旦落實,對改善樓是氣氛幫助有多大?預計動工量及落成量能否止跌回升?對此,筆者認為,美息回落是目前樓市一個標誌性的助力,因前兩年持續大幅加息,對供樓負擔構成很大壓力,如九月份美國落實減息,亦表明高息年代結束,進入減息周期,對入市置業是有很大的推動力,相信會刺激不少之前觀望的買家及投資者重投市場,尤其當香港亦跟隨減息後,情況會更明顯。

至於動工量及落成量能否因此而止跌回升,相信未必可以即時見效,因為樓宇興建涉及的過程較長,快則半年至一年,才會看到成效,所以減息對動工落成量的真正影響,最快也要明年初才有實際反映,當然這期間發展商亦會因應市況變化而略為加快進度。

利嘉閣地產研究部主管 陳海潮

/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)