/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)

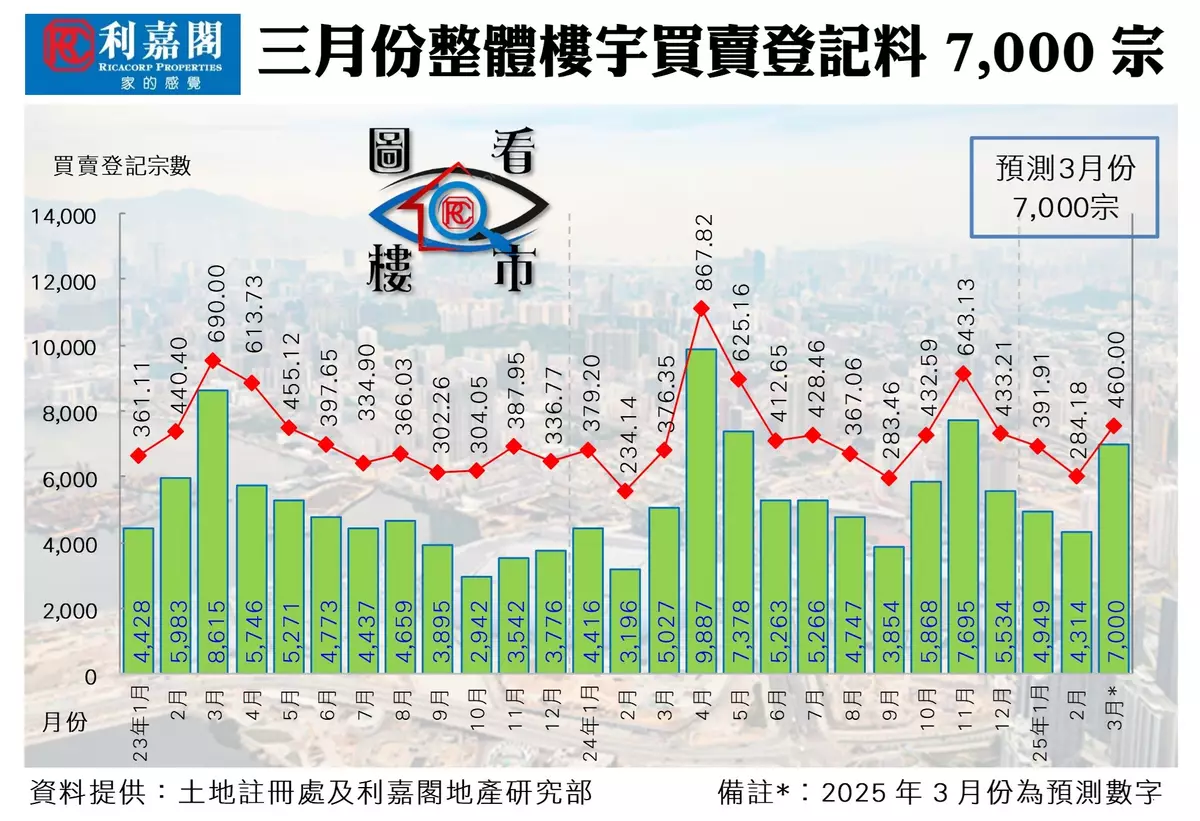

樓市淡況似有告一段落的趨勢,整體樓宇買賣登記在二月份觸底後,三月份已有明顯反彈的勢頭,主要受一手新盤轉旺所帶動。土地註冊處數字顯示,2025年二月份全港共錄4,314宗樓宇買賣登記(數字主要反映一月中旬至二月上旬的樓市實際狀況),較一月份的4,949宗續跌13%,連跌3個月,創下近5個月以來新低;至於月內整體物業登記總值錄得284.18億元,按月減少27%,同創5個月最少。

從住宅物業環節分析,上月一手私宅買賣登記量已率先止跌回升,主因是期內有全新大盤以低價推售並取得尚佳反應所致,加上其他餘貨單位也有不俗銷情而令一手表現出現逆市上升。總結二月份一手私宅買賣登記宗數大增21%,共錄得852宗,為近3個月來最多;月內買賣登記總值也升10%,錄得82.93億元。二月份一手私宅登記量最多的首三個新盤依次為珀岸(284宗)、滙都II(86宗)及海盈山(85宗)。

觀察二手住宅市場,受農曆新年傳統淡靜市況影響,加上一手新盤不斷以低價搶佔購買力,令二手市場難以招架,出現3連跌的困局。結果導致二月份二手私宅買賣只錄得2,034宗登記,按月再跌20%,險守二千宗水平,創下近12個月最少;至於月內登記總值也錄得25%的跌幅,挫至只有135.89億元,跌幅貼近整體大市。

至於非住宅市場上月表現最弱,相信是受農曆春節假期影響,不少由商家及投資組成的買賣雙方都處於收爐狀態,令成交尤顯緩慢。在工商舖及車位登記均全面萎縮之下,二月份整體工商舖及其他買賣登記量跌至五百宗邊緣,只得535宗,按月減少21%,為跌幅最大的樓宇類別;此外,受前月因有數宗各逾十億元的高價商廈登記而拉高基數影響,二月份買賣登記金額急挫64%,只錄得35.98億元。

春節氣氛消散後,購買力持續回流市場,配合在DeepSeek效應下股市造好,加上一手新盤大肆持續以低價魚貫登場,且銷情理想,出現首批連番沽清的勇態,亦提振整體樓市氣氛,令二手同步向好。此外二月底的《財政預算案》進一步放寬細價樓印花稅,料刺激相關板塊回暖。按此估計,在一手及二手住宅雙雙造好,加上工商舖及其他物業轉穩下,三月份整體樓宇買賣登記量有力向上挑戰七千宗水平,扭轉3連挫的命運,按月冀回升逾六成,直衝上近4個月新高。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **