/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)

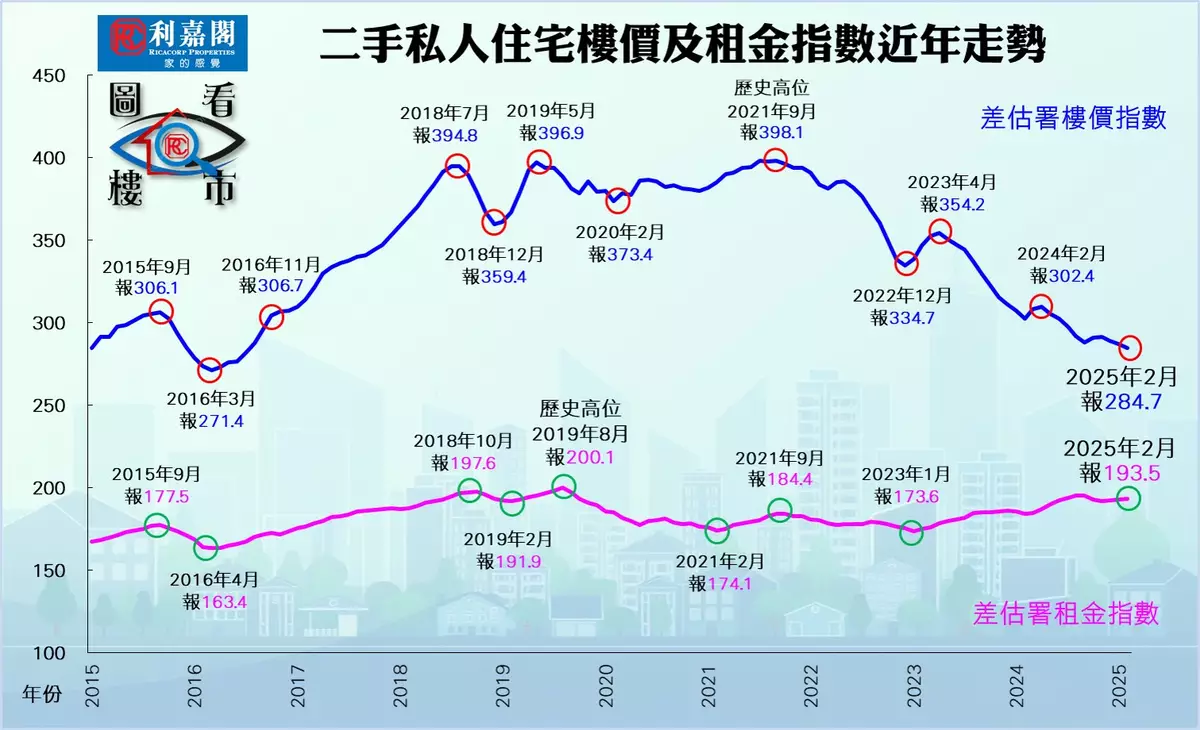

樓價徐徐回落3個月,暫時未見止跌,預料在新盤持續低價開售下,整體樓市呈「量升價軟」走勢,惟盼隨著交投量進一步上升,樓價跌勢可望放緩。差估署上月底公布的最新數字顯示,2025年2月份私人住宅售價指數報284.7點,較1月的287.2點續跌0.87%,連跌三個月,累跌2.33%,並創自2016年8月以來的103個月(即逾8年半)新低。若與2021年9月的歷史高位398.1點比較,樓價至今累跌達28.49%。

分析各類單位指數出現全面下跌,跌幅介乎約0.56%至1.21%之間,當以中小型單位跌幅較急,面積753至1,075方呎單位報269,按月跌1.21%,為月內跌幅最大的類別;其次為面積432至752方呎單位,報277.5,按月跌1.03%;值得留意的是,面積431方呎或以下的細單位報303.8,按月跌0.56%,為月內跌幅最少的類別。

至於大單位方面,面積1,076至1,721方呎單位報263.7,按月跌0.94%;另外,面積1,722方呎或以上豪宅單位報256.1,按月也跌0.85%。

整體樓價於今年首兩個月累跌1.56%,而2月份樓價跌幅擴大至0.87%,主要反映1月下旬及2月上旬的農曆新春淡市,加上一月底美國維持息率不變,而特朗普就職後向中國貨品加徵關稅都令市況變得不明朗,因而導致樓價偏軟。

展望3月份,在《財政預算案》寬減400萬元細價樓印花稅至象徵式100元的措施下,刺激交投轉活,而期間股市亦造好,新盤銷情暢旺令整體樓市出現小陽春走勢。不過,因應新盤仍以低價推售,無助二手業主提高叫價,筆者相信樓價只能收窄跌幅至平穩橫行或微跌0.5%以內,整體樓價在首季有機會跌達1.5%至2%左右。

租金指數走勢則繼續與樓價背馳,差估署數字顯示2025年2月份租金指數按月再升0.31%,報193.5,連升三個月共0.83%,反映租務市場加速回暖,專才住屋需求節節上升。筆者預期3月份租金指數有機會再升0.4%,首季升幅料達0.97%。至於次季,料陸續有內地留學生提早到來尋覓租盤,相信租金升勢會起步加速。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **