作者:鍾賢

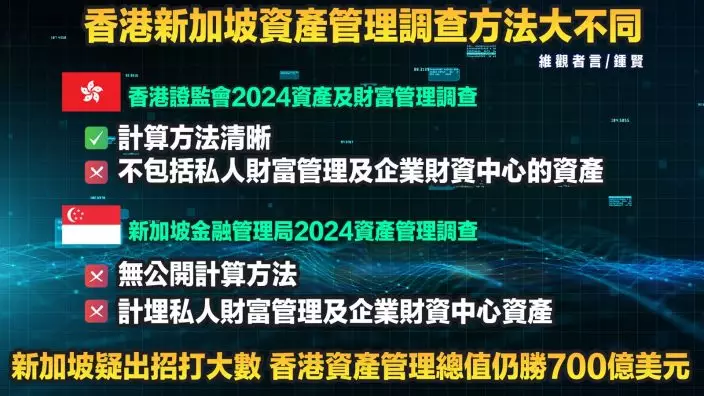

香港證監會《2024年資產及財富管理活動調查報告》正式出爐,香港在財富管理規模與資金流入等核心指標上,全面超越新加坡,重新確立其作為亞洲首選資產管理中心的地位。

資金淨流入、基金規模及人民幣存款暴增

截至2024年底,香港管理資產總值大增13%至約4.53萬億美元,超越新加坡金融管理局日前《Singapore Asset Management Survey 2024》公布的4.46萬億美元。

香港資產管理總值大增13%,砌低新加坡。

香港證監會數據亦顯示,2024年資金淨流入達 7,050億港元,年增率高達81%,此數字遠超新加坡金融管理局同期公布淨流入的50%增長率,反映出國際資本在「東升西降」格局下對香港的重新配置。 相較新加坡受東南亞市場波動影響,香港憑藉「一國兩制」下與內地市場的獨特聯動優勢,反而有地緣政治避險效應,成為中西資本的「安全緩衝區」。

此外,2024年,在香港註冊成立、獲證監會認可基金的淨資金流入按年急增達1.63萬億港元;截至至2024年底,這些基金的管理資產增長22%,至今年5月底更進一步上升21%。

另一方面,2025年4月香港離岸人民幣存款規模達10,309億元人民幣,在推動債券通與跨境理財通交易量同比增長逾40%,大力強化財富管理產品的貨幣多元化優勢。

展望未來,隨著「港股通」擴容與「數字港元」試點推進,香港在財富管理規模的領先優勢,或將進一步擴大至風險投資與虛擬資產等新戰場。新加坡若要扳回一城,恐需在稅制競爭力之外,重新審視其區域定位的局限性。

解構兩地調查方法 香港更勝黑盒新加坡

除以上提及的表面數據,大家有否留意兩地有不同的資產管理(Asset under management)調查結果計算方式?

現時,香港證監會明文列明報告所提及的「資產及財富管理業務」包括香港的資產管理、基金顧問、私人銀行及私人財富管理、證監會認可房地產投資信託基金的信託服務及管理,當中資產管理不包括基金顧問業務和私人銀行及私人財富管理業務。

反觀新加坡數日前發布的《Singapore Asset Management Survey 2024》則可說是「黑箱演算」,報告未有詳細提及調查報告方法,僅草草於報告末端提及數據來自數個「重要發展領域」(key area of development),當中包括銀行、財資中心、資本市場服務牌照持牌人和保險公司等。

新加坡資產管理定義不清。

再細看新加坡當局撰寫的報告,不難發現報告計算的對象包括「私人股權投資及創業投資」(Private Equity and Venture Capital)。沙盤推演,不難推算新加坡實質是比香港計多了一些私人財富管理業務(例如部份家族基金)以及企業財資中心(corporate treasury centre)。

面對新加坡黑箱作業炮製報告,香港仍能力保不失,拋離新加坡的管理資產總值約700億美元,再一次力證香港的亞洲金融中心地位。

維觀者言:鍾賢

** 博客文章文責自負,不代表本公司立場 **

作者:鍾賢

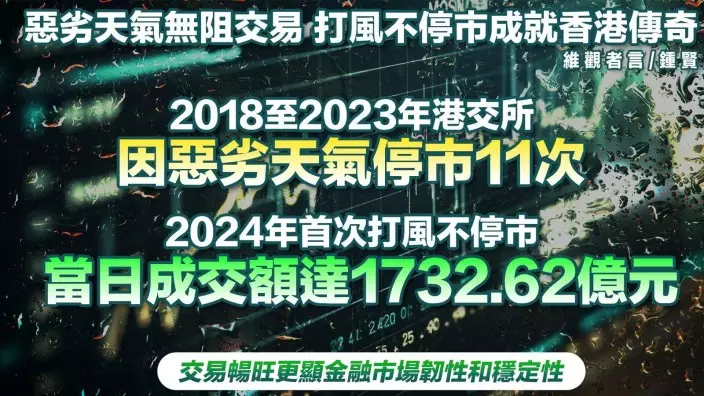

2024年9月23日,香港金融市場迎來了一個重要的變革,就是首次「打風不停市」。這一舉措不僅優化金融市場營運機制,更是香港作為全球第3大國際金融中心邁向更高層次的關鍵一步。在這一天,儘管面臨惡劣天氣的挑戰,香港證券及衍生產品市場依然如常運作,恒生指數上漲0.3%,恒生科技指數上漲0.5%,個別股份表現也相當活躍,快手漲超4%,蔚來漲近4%,美團、小鵬汽車漲近3%,騰訊控股漲近1%。這些資料不僅展示了市場的活力,更突顯香港金融市場面對極端天氣時的韌性和穩定性。

增強市場韌性與穩定性

香港作為全球第3大金融中心,其金融市場的一舉一動都受到國際投資者的密切關注。自從2024年9月起實施「打風不停市」,香港金融市場與全球主要金融市場的運營機制更加接軌,更能滿足全球投資者的需求。

全球金融中心,包括紐約、倫敦、東京及新加坡,均不會因應惡劣天氣全面停市,共通點在於其金融基礎設施的穩定性與風險管理機制的成熟度已能抵禦極端情況,故香港亦不能成為「例外」。以紐約股市為例,2012年災難級颶風「桑迪」襲擊期間,NYSE雖暫停實體交易,但電子交易仍通過芝加哥備份系統維持運轉;倫敦證交所更早在2002年便實現全電子化,徹底擺脫天氣制約。

打風不停市增加股市交投。

以往香港金融市場在惡劣天氣下常常被逼停市,不僅給投資者帶來了不便,也增加市場不確定性。2023年颱風「蘇拉」和黑色暴雨警告導致港股停市2天,按當時日均成交額1120億港元計算,損失了約2240億港元的成交額;2018至2023年間,港股因惡劣天氣停市11次。現時,每宗股票交易的買賣雙方均須各自繳納交易金額的0.1%作為股票印花稅,倘若以如今每日股市超過2000億港元成交量為計,那5年因應惡劣天氣停市的印花稅收益損失達44億。頻繁的停市對市場的信心和效率產生負面影響,亦與香港「國際金融中心」的定位有極大矛盾。

港股IPO強勢登頂

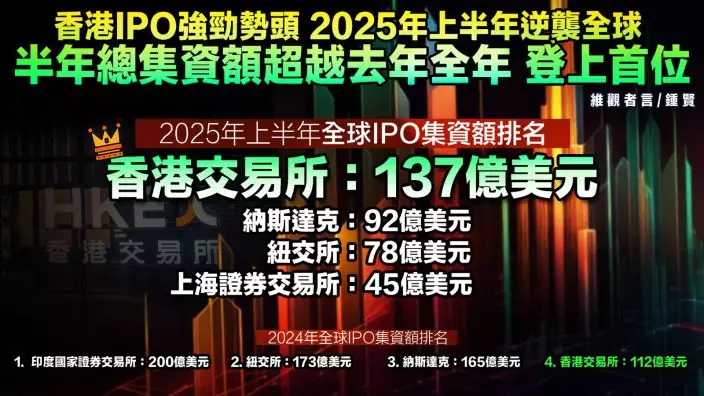

2024年全年全球IPO競逐中,香港交易所以112億美元新上市集資額位列第四,落後排名第一的印度國家證券交易所(200億美元)、第二的紐交所(173億美元)及第三的納斯達克(165億美元);然而2025年上半年風雲突變,香港以137億美元集資額強勢登頂,而截至2025年6月30日,共有219宗上市申請正在處理中,較2024年的86宗增長逾一倍,其中主板上市申請宗數達破紀錄的210宗。這場港交所的逆襲不僅展現香港金融機制的優越性,更突顯全球資本流動正因政治角力而深刻重組。

港交所新股IPO上市集資登全球交易所榜首。

香港股市交易爆發式增長核心在於「A+H」上市模式的成功運作。全球最大電動車電池製造商寧德時代已在內地A股上市,近日再透過香港H股上市管道集資410億港元,創下2021年以來港股最大IPO紀錄。相較之下,倫敦市場陷入歷史性低迷,上半年僅錄得1.6億英鎊(約2.2億美元)IPO融資,創30年新低,有消息指中國網上時裝銷售巨頭Shein 亦放股市低迷的英國市場,更已向港交所秘密提交上市申請,可憐《金融時報》還強行為Shein上市扣上政治帽子,把香港貶為Shein 用以向英國施壓的工具,現實是Shein已放棄在倫敦上市。

全球資本市場正形成鮮明對比:香港憑藉與內地市場的無縫銜接,吸引43家市值超百億人民幣的A股巨頭排隊申請香港上市;紐約華爾街市場雖仍具實力,但受制於中美審計摩擦,令中資公司卻步;而倫敦在政治干預與脫歐後遺症的雙重打擊下,連本土企業都選擇赴美上市。這場IPO排位賽,本質是制度開放度的較量,香港以「一國兩制」優勢,構建超級融資平台時,倫敦卻因政治短視,自斷經脈。

在未來的金融市場發展中,香港將繼續以其獨特的地理位置、完善的金融體系和開放的市場環境,為全球金融市場的發展貢獻力量,書寫更加輝煌的篇章。