/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)

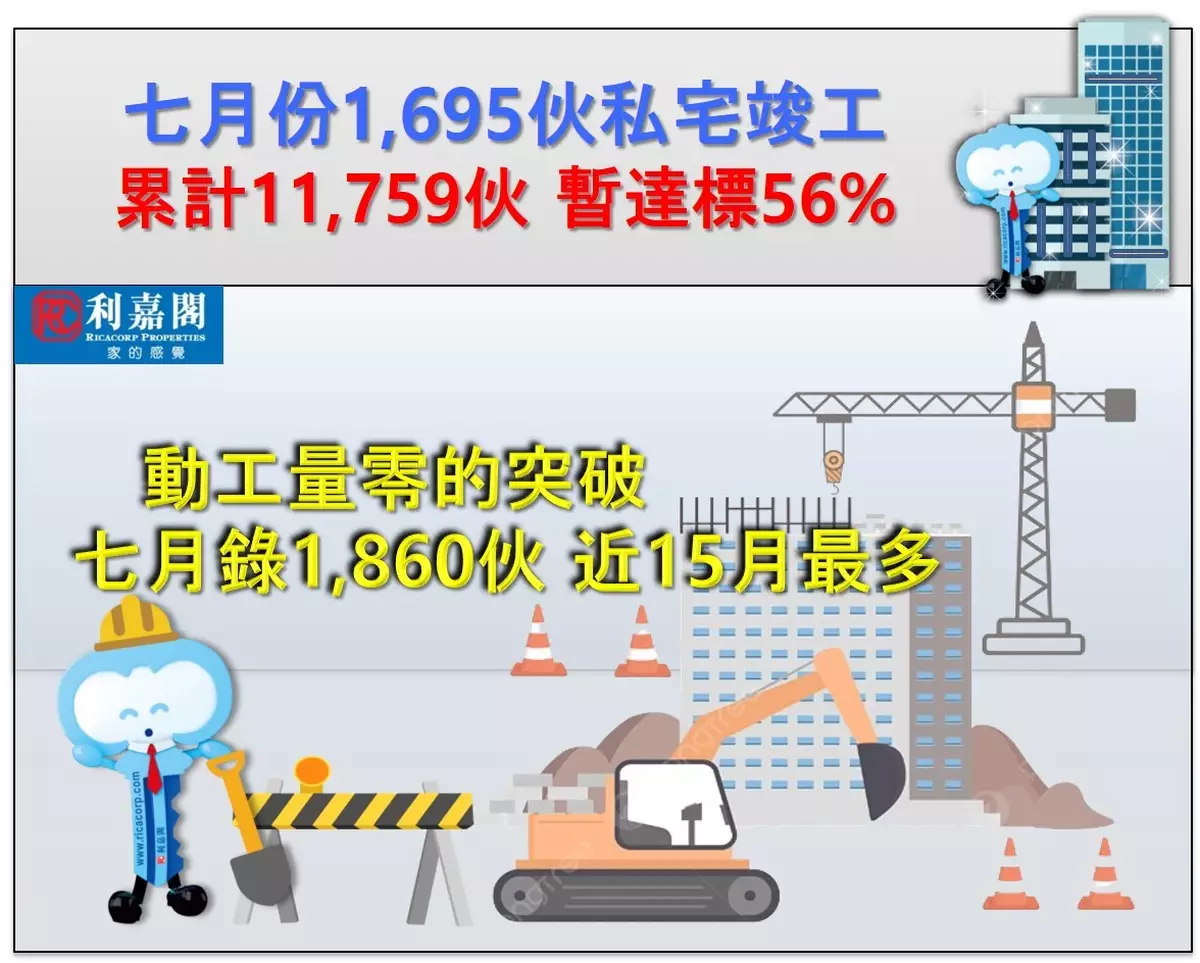

本港7月份私宅市場迎來一波久違了的動工熱,全月共有1,860伙單位動工,創下15個月以來最多的紀錄。根據屋宇署最新數字,當月共有5個私人住宅項目動工,包括土瓜灣鴻福街/銀漢街(669伙)、啟明街/榮光街(474伙)、榮光街/崇安街(458伙)、牛頭角定富街(196伙)及佐敦廣東道(63伙)。這波中型項目集中開工,挽回了多月以來的動工淡勢。

至於今年首7個月累計只有2,874伙私宅動工,較去年同期仍跌37%,創自2011年以來的十五年同期最低。這顯示早前發展商在經濟環境不確定性下,仍然採取較為謹慎的開發策略。

落成量按月點略回落 累積尚多

在落成方面,2025年7月全港共有1,695伙私宅單位竣工,涉及5個項目,較6月的2,637伙下跌36%。主要落成項目包括大埔十四鄉「Sierra Sea第1B期」(794伙)、元朗「朗天峰」(594伙)、啟德「天璽·海」1期(256伙)及2A期(43伙),以及淺水灣赫蘭道8號(8伙)。雖然7月落成量下降,但今年首7個月累計落成達11,759伙,較去年同期的8,705伙大增35%,為近三年同期最多。

按地區劃分,九龍區表現突出,首7個月共有21個項目、涉及7,557伙單位落成,佔整體64.3%;新界區5個項目涉2,342伙單位,佔19.9%;港島區則有12個項目涉1,860伙單位,佔15.8%。此段期間,九龍區無疑是推動全港住宅供應的主力。

2025年展望:落成量穩定可期

截至7月,私宅落成量已達差估署全年預測20,862伙的56%。隨著將軍澳日出康城「PARK SEASONS」(685伙)及「SEASONS PLACE」(650伙)、元朗「柏瓏III」(680伙)等大型項目將陸續取得入伙紙,預計2025年全年落成量將介乎20,000至21,000伙,與官方預測相符。中小型項目的穩定推進,亦為市場提供支撐。

圖則審批量少 反映發展商謹慎

儘管動工量表現亮眼,屋宇署在2025年7月僅批出一份住宅建築圖則,是位於屯門青山公路89號,涉及1.8萬平方呎的洋房項目。這是繼2024年9月後,再次出現單月僅批出一份住宅圖則的情況(當時為赤柱村道44號項目,總樓面約2.78萬平方呎)。審批數量偏低,顯示發展商在市場未見全面轉旺下,傾向放慢大型項目的啟動步伐。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **