最近1個多月的港股走勢讓許多朋友很是困惑,一方面美元指數重新跌破100(自11月下旬跌穿100後持續於100樓下徘徊),對於採用聯繫匯率的香港資本市場顯然是一大利好,但另一方面恒生指數同期表現卻畏縮不前,頭部科技企業集中的恒生科技指數更是出現了較大幅度的回調(恒指及科指今年開局兩周以來僅稍稍反攻上月的頽勢,微升3.34%及3.04%)。

與之所對應的乃是生物醫藥板塊的「大爆發」,如進入2026年後映恩生物(09606.HK)漲幅已經一度超過20%,信達生物(01801.HK)開局以來亦一度升更一成,行業中小規模企業的李氏大藥廠(00950.HK)亦曾見半成漲幅。

點擊看圖輯

站在2026年初這個時點,我們不妨重新梳理對港股的分析框架,以展望2026年的香港資本市場。

本文核心觀點:

其一,近期港股的波動主要源自存款搬家導致的流動性收縮,不會改變中後期向好的趨勢;

其二,上述風險將隨著新任美聯儲主席的撬動而得到緩釋;

其三,港股生物醫藥板塊2026年將有重要亮點。

短期港股波動根源:存款搬家

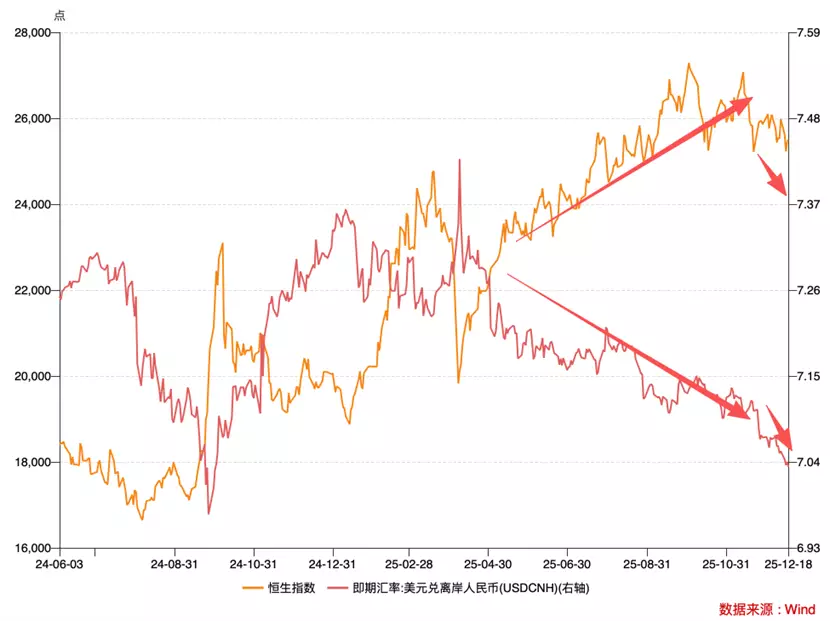

在此之前我們將「離岸人民幣」視為港股流動性的錨,從而産生「離岸人民幣升值——市場買入人民幣拋港幣——港幣流動性充盈——資本市場利好」這一反應鏈條。

DeepSeek的成功和美聯儲降息相遇在2025年,前者提高了中概科技企業的估值能力,後者則將外溢的美元流動性帶入香港市場,雙重因素作用之下,上圖中兩條折線呈高度的負相關性,與我們先前分析框架基本一致。

但在11月下旬之後,在離岸人民幣保持升值節奏的同時,恒生指數卻進入調整期,打破了原先的成長路徑,於是市場噪音四起,如何科學評判流動性與港股關係又重新擺在我們面前。

在此之前已經有機構從「南下資金」角度對上述現象進行解釋,其源頭來自於12月6日監管部門下發的《基金管理公司績效考核管理指引(徵求意見稿)》:要求基金公司建立以投資收益為核心的考核體系,並强化業績基準約束。

截至三季度,內地主動股票型基金總共超配港股約1980億元,持倉港股規模占基金股票持倉的30.8%,但業績基準中港股比例僅為17%,存在明顯超配,故市場擔心調倉或導致資金流出。

南下資金流入規模收縮,對港股邊際效應産生較大擾動。

我們確實認可南下資金對港股的帶動價值,但另一方面這仍然無法解釋匯率與股市反向變動這一現象,我們還是要盯住香港金融市場。

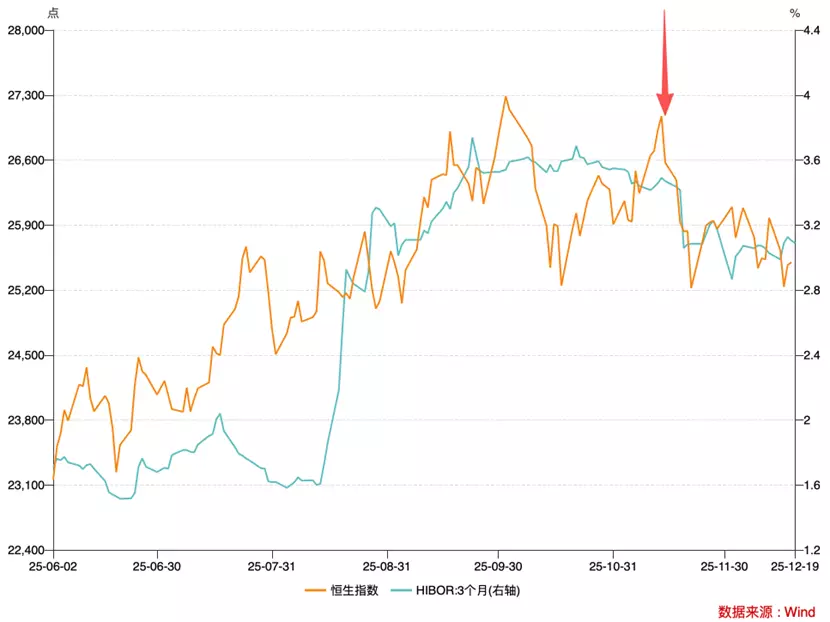

金融教科書上往往將利率視為流動性的「錨」(低利率代表强流動性),但近期香港在HIBOR下降之時(香港銀行間同業拆借利率),港股卻是以收縮為主,明明是利好怎就無法兌現呢?

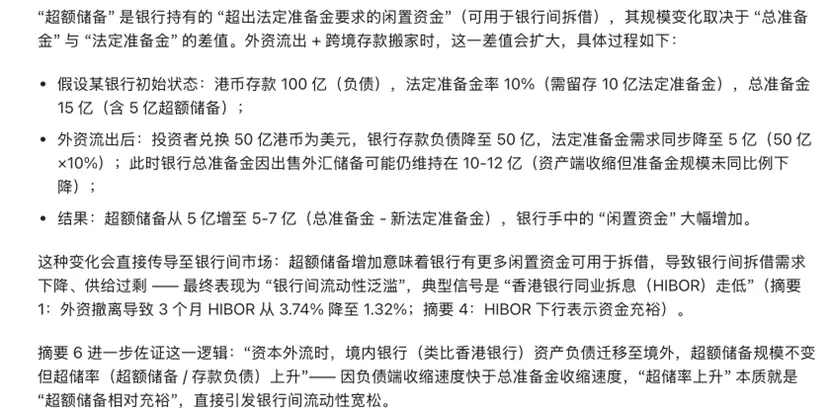

在研究香港特殊的聯繫匯率制度之後,我們認為:此次HIBOR的下行本質上乃是港幣存款的流出造成,並非是流動性改善驅動。

篇幅原因,我們貼出AI整理的邏輯鏈條,大家可以參考。

也就是說此輪港股的調整,短期內固然受南下資金等因素影響,但更重要原因仍然是「資金的外流」,導致港股流動性的收窄,下圖中美元對港元亦是在11月中旬有一輪明顯升值,與恒生指數調整恰好撞期。

人民幣升值,市場搶購人民幣同時進行拋售港元,美元存款搬家等同步行為,我們也就找到了港股近期奇特走勢背後的根源。

至於為何會出現上述現象,篇幅原因我們暫忽略分析過程,只給出結論:

1)2025年11月之後,全球資本市場關於「AI泡沫」的擔憂日益放大,此時又恰逢投資機構盤點全年業績的敏感時期,一些機構會本著落袋為安的原則减持股票;

2)美國貨幣政策在鷹與鴿之間徘徊不定,此時海外資金重新分配美債,黃金等資産份額,對港股帶來一定負面影響。

2026港股生物製藥值得期待

前文我們已從機制上對近期港股的波動進行了詳盡的分析,接下來我們進入本文最重要的部分:2026年港股的走勢和高收益板塊又當如何呢?

由於港股受美聯儲影響頗深,因此我們可以十分樂觀地告訴大家:

隨著新任美聯儲主席的確定,無論是沃什還是哈塞特,2026上半年美聯儲降息的預期是十分强烈的(特朗普會以降息為主要參照來提名心目中的美聯儲主席),儘管當前市場對未來預期仍多有分歧,但中期來看分歧會隨著新任美聯儲主席的敲定而結束。

其後,香港資本市場也將重回主流叙事,流動性對資本市場的衝擊也將進入尾聲。

那麽接下來哪些板塊更值得關注呢?本文我們重點推薦生物製藥板板塊,理由有三:

其一,短期內該板塊不會有「黑天鵝事件」;

2025年2-9月,特朗普政府陸續出台政策,通過交易審查、監管門檻、關稅施壓、供應鏈轉移、投資限制等手段來遏制遏制中國創新藥的國際化進程與全球産業鏈參與度,具體措施如下:

隨着近期兩國首腦的見面,在一些核心敏感上逐漸達成共識(如美國開始對我國陸續解除芯片禁售),且根據一些媒體披露2026年4月特朗普很有可能來華訪問,在此期間特朗普對生物醫藥板塊出台限制性政策的概率是非常之低的;

其二,2025年中國重新調整了醫保藥品的集採規則,不再以 「最低價」 為參照

此前頭部藥廠為拿到醫保集採訂單,以規模化為優勢,以「非合理性低價」擠壓中腰部企業份額,這不僅造成行業頭部企業占比越來越大,更壓縮了生物醫藥企業的生存和研發空間,制約行業的創新節奏。

作為新的集採制度實施的第一年,2026年生物製藥企業的損益表將會有明顯改善,由於整個制度設計對中小企業更為友好,我們對中小型企業的預期更為樂觀。

那麽接下來我們重點推薦哪些企業呢?

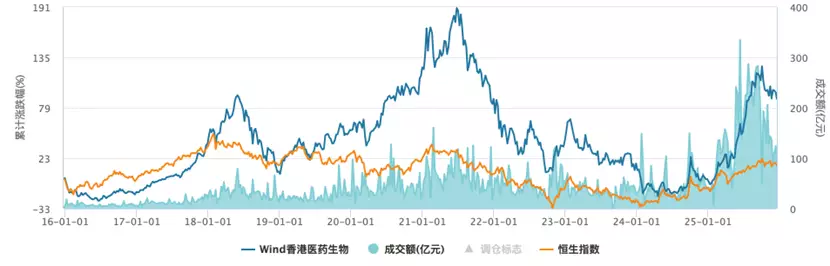

2025年港股醫藥生物板塊大幅跑贏大盤,是妥妥的「成長股表現」,行業平均市盈率(TTM)為37倍,也是歷史較高水平。

結合行業2026年新變量以及當前估值能力,2026年市場表現優秀的企業需要具備:

1)中小型企業,政策的邊際效應更明顯;

2)估值能力較弱企業,有價值窪地效應。

結合此,我們重點推薦:

映恩生物(09696.HK),作為全球領先生物技術公司BioNTech SE 的重要合作夥伴,近年雙方共同開發下一代ADC管線即將迎來多項里程碑,如雙方合作的下一代 B7H3 ADC BNT324/DB-1311即將於2026年啓動評估,作為晚期轉移性去勢抵抗性前列腺癌一線治療方案的III 期 臨床試驗。

多年以來映恩生物在抗癌治療方面投入大量研發費用,2026年很有可能迎來研發到産出的「收穫期」,我們需要重點關注。

李氏大藥廠(00950.HK),當前市盈率不超過10倍,但在業務布局方面相當積極,近期收購具有廣泛治療潜力的專有平台技術 Staccato One Breath Technology與企業現有産品管線形成協同互補,獲取 Staccato阿普唑侖的許可方及製造商的全球權利;公司滿足低估值與集採利好雙重標準;

中國生物製藥(01177.HK),主要針對心腦血管及肝病治療領域,並正在致力發展治療腫瘤、鎮痛、糖尿病、呼吸系統疾病以及其他疾病領域的藥物,近期其研發的庫莫西利膠囊上市申請已獲批准(用於聯合氟維司群治療既往內分泌經治的激素受體陽性、人表皮生長因子受體2陰性(HR+/HER2-)局部晚期或轉移性乳腺癌患者),考慮到當前其市盈率僅有23倍(低於行業平均水平),短期內其估值將隨經營業績的改善而走高。

儘管2025年末港股呈現了較大的波動性,一些朋友會灰心和沮喪,在我們的框架內對2026年的資本市場仍然以樂觀和利多為主,也希望文章對大家有新的啓發和幫助,讓我們一起期待今年市場的走勢。

作者:鐵心

博財經港股追蹤

** 博客文章文責自負,不代表本公司立場 **