/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)

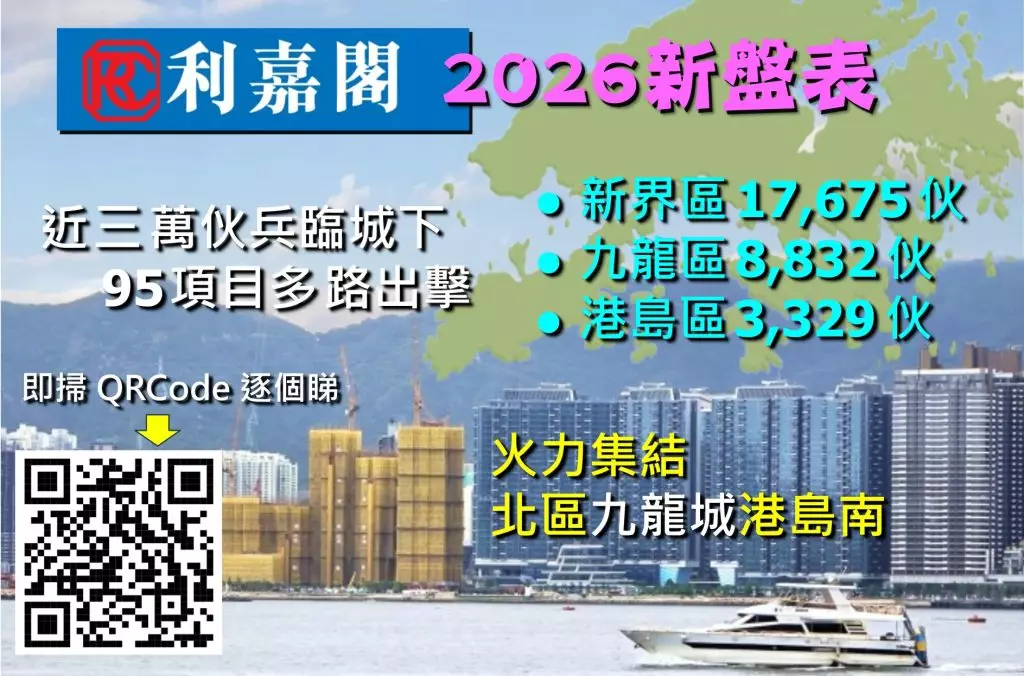

香港樓市在低潮徘徊多年後,2026年似乎將迎來一個新的拐點。發展商手握一定庫存,卻不再急於一口氣傾巢而出,而是選擇精準出擊,循序漸進地推盤。2026年一手潛在供應雖接近三萬伙,而實際推售量預料有約1.75萬伙,比去年增加一成,這既反映市況逐步回暖,也顯示發展商的策略更為靈活。

以下分析這場供應戰的格局。新界依然是主力,北區的粉嶺馬適路兩大巨盤,合共近4,200伙,足以改寫區內版圖。這些「雙子星」不僅是住宅供應,更是基建升級的催化劑,將吸引家庭客與投資者目光。西貢的日出康城延續港鐵上蓋優勢,元朗則以中型盤為主,迎合首置與換樓需求。離島的東涌喜東街近2,000伙,則為區內注入新活力。

九龍的故事則是另一種面貌。啟德新區依舊是焦點,啟德海灣(第2期)與DOUBLE COAST(第2期)等項目,延續着「新九龍城」的想像。土瓜灣的市建局重建,則為舊區注入新貌,讓人看到城市更新的力量。港島方面,土地稀缺令供應有限,僅三千多伙,但豪宅與小型重建交織,南區的黃竹坑站系列更是上班族的心頭好。

值得注意的是,2026年有6個超過千伙的大盤,從粉嶺到東涌、由日出康城到啟德,形成多點開花的局面。這些巨盤不僅是供應數字,更是市場信心的試金石。發展商之間的角力亦頗具看頭,新地、嘉華、恒地、新世界各自布局,港鐵上蓋項目更成為最大供應源。市建局則在土瓜灣推動舊區更新,為市場提供另一種選擇。

整體而言,2026年的新盤供應戰並非單純的數字遊戲,而是一場策略博弈。發展商不只追求量的爆發,更要精準掌握時機,分期推售,避免市場消化不良。對買家而言,這既是機會,也是挑戰。市況回暖意味著選擇更多、議價空間更大,但定價策略將成為關鍵。若經濟持續改善,新盤或許真的能成為2026年樓市的轉捩點。

2026各新盤詳情,請掃瞄附圖之QRCode或點擊此網址參看。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **