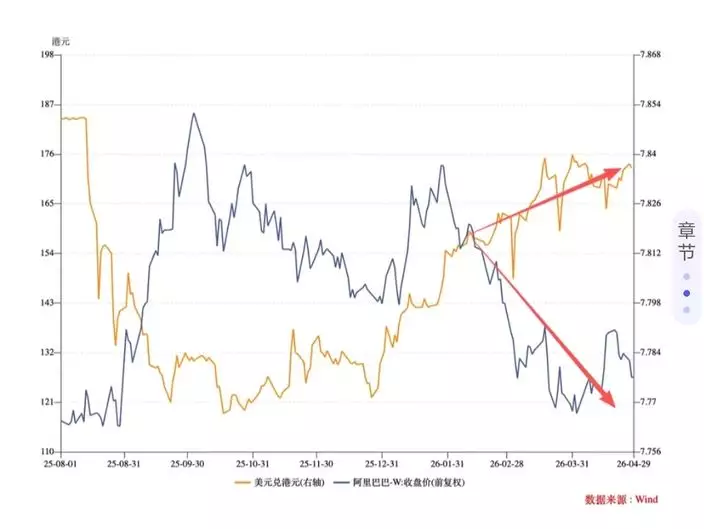

阿里巴巴(9988)近半年股價表現疲弱,由年初高點至今更一度回調約20%,近日從低位反彈,但週五再跌3.5%收126元。

表面看,阿里弱勢並非完全源於基本因素惡化,而是市場對其AI轉型期的「耐性」有限。阿里雖已成立ATH事業群並推出視頻生成大模型,試圖從傳統電商轉向「賣Token」的全棧AI生態,但短期資本開支大增,確實為業績帶來短期壓力,市場情緒因而搖擺不定。

但表面之下,更深層的原因在於港元弱勢。騰訊自媒體「科技說」有一篇文章深入剖析了這個問題。文章指去年第3季以來,香港金融市場經歷了一輪非常嚴峻的資金流出週期,其表現就是港元貶值(資金流出將港元換回美元),銀行同業拆息下降(在匯市被置換出來的港元增加,銀行間拆借利率下行),資金流出買美元賺息差。阿里股價亦隨港元的跌浪同步下跌。港股走勢亦弱過美股和内地股市。

但之後港元利率逐步上行,到今年2月底,這輪資金流出基本告一段落,港元逐漸企穩,但伊朗衝突之後,港元再走弱,3月末之前資金流出速度明顯加快,又震盪了一段。

「科技說」指,在這麼一個資金驅動的市場中,資金開始以「確定性」作爲交易指導,比如同爲大模型上市企業,智譜(2513)以B端即企業爲主(最早爲政企客戶佈局閉源大模型起家),MINIMAX(0100)則以海外C端即一般客戶市場爲主,3月之後,智譜股價仍以上行爲主,但MINIMAX則接近腰斬。這些顯然不是企業基本面出了問題,而是資金的避險思維,畢竟智譜的企業客戶的風險要小於MINIMAX的一般客戶,MINIMAX的同類公司OpenAI也沒有完成運營目標,市場開始有戒心。

但「科技說」指,3月31日之後,資金外流壓力又再緩解,與此同時阿里組織架構的調整和基石業務的回暖,又提高了市場預期的穩定性,阿里新一輪的估值故事,正在切換回正面方向。

近期港股亦可謂曙光已現。隨著月初美伊停火地緣緊張局勢暫緩,港元匯率逐漸企穩,資金外流壓力得到釋緩。近期芯片股如華虹(1347)和中芯國際(0981)的強勢表現,科技硬件新股炒起,以及南向資金與國際中介資金的同步淨買入,都印證了風險偏好正在修復。

當前最大的不確定性依然是伊朗戰爭的持續性。但港美息差已經收窄到1厘多,再出現沽港元買美元的套息交易的壓力已經消除,所以見科技股回落可低吸。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

近日科技大股表現不濟,例如小米集團(01810)股價就持續低迷,自2025年中高見61.45元後,至今年4月中已跌至30.26元低位,累計跌幅超過4成,市值蒸發近8000億港元。

小米股價受壓背後,主要受3重因素困擾:首先是智能手機業務的利潤根基正被侵蝕。受AI算力革命驅動,存儲芯片自2025年上半年以來價格暴漲80%至100%,預計今年漲幅仍達70%以上。這導致小米手機物料成本中存儲芯片佔比從以往的10%至15%飆升至近30%,在手機高端市場受蘋果、華為壓制,中低端市場價格戰激烈的環境下,小米手機難以將成本完全轉嫁,摩根大通預計其智能手機毛利率可能在今年中被擠壓至8%至9%的歷史低位。2026年第一季度,小米手機出貨量同比下滑19.1%,是前5大廠商中跌幅最大的。公司已被逼對部分紅米機型漲價,以應對成本壓力。其次,華為強勢回歸重塑手機行業的競爭格局,打亂了小米的高端化節奏。第三,聯合創始人林斌宣布大規模減持計劃,以及部分創業元老退出股東行列,亦打擊了市場信心。

然而,在硬件業務承壓之際,小米在人工智能大模型領域卻悄然取得突破,成為黯淡業績中的一抹亮色。今年3月,小米一口氣發布三款自研大模型,其中旗艦基座模型MiMo-V2-Pro備受矚目。該模型總參數規模突破1萬億,支持100萬Token的超長上下文,專為現實世界中高強度的智能體工作場景深度優化。在全球權威大模型綜合智能排行榜Artificial Analysis上,MiMo-V2-Pro位列全球第8、國內第2。更為關鍵的是,在反映開發者真實調用偏好的OpenRouter榜單上,該模型在今年3月22日至4月21日的統計期內,月度調用量達9.43萬億Tokens,穩居全球第一,不單把美國AI模型打下去,甚至超越了月之暗面的Kimi等內地明星模型。這表明開發者正用實際的API調用為其投下信任票。

要注意小米大模型並非免費模型,在內地模型中算是收得比較高價,仍能獲得開發者「用腳投票」,背後原因在於其突出的實用性與性價比。首先,該模型並非單純追求通用能力,而是針對當前開發者最關心的Agent即智能體工作流進行了深度優化,特別適配OpenClaw等主流Agent框架,在複雜任務規劃、多步推理和工具調用上表現穩定可靠。其次,儘管其定價在中國模型中收得不便宜,但相比於Claude Sonnet、Opus等海外頂級模型,其使用成本僅為三分之一到五分之一,在保證任務成功率的同時實現了更低的總擁有成本,性價比優勢明顯。小米創始人雷軍已宣布,公司今年在AI領域的研發和資本投入將超過160億元,未來3年總投入將超過600億元,顯示出堅定的轉型決心。

與此同時,小米汽車業務正成為集團強勁的第二增長曲線。2025年,小米汽車交付量超41萬部,同比大增200%,汽車業務收入首次突破千億,達1061億元,毛利率高達24.3%,並實現年度經營收益轉正。2026年第一季度,小米汽車累計交付約8萬部,全年目標為55萬部。新一代SU7自3月下旬開啟交付後,截至4月23日鎖單已超6萬部,交付2.6萬部,顯示出持續的市場熱度。汽車業務的快速成長,有效對沖了手機業務的壓力,並為「人車家全生態」戰略提供了關鍵支點。

那麼,強勁的AI大模型與汽車業務能否成為小米股價重拾升勢的催化劑?短期來看,大模型展示了小米的技術實力和向「AI科技公司」轉型的潛力,有助於緩解市場對其「僅是硬件公司」的估值擔憂。汽車業務的規模化盈利也證明了其跨界成功的可能性。然而,股價的實質性反轉仍需基本面和市場口味轉向配合。智能手機業務的毛利率何時能觸底回升、汽車業務的產能爬坡與需求能否持續、以及AI大模型何時能形成規模化的收入貢獻,仍是市場關注的核心。

簡而言之,若追求股價快速增長就不要看小米,應留意杭州6小龍之一的群核科技(0068)那類型快上快落的股票; 但若看長遠前景,小米在人工智能大模型的發展值得關注,要留意MiMo模型能否長期佔先,若其模型有突出表現,小米就有重新估值的空間。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

/wp-content/uploads/hongkong/2014/01/陸羽仁1-300x300.jpg.webp)