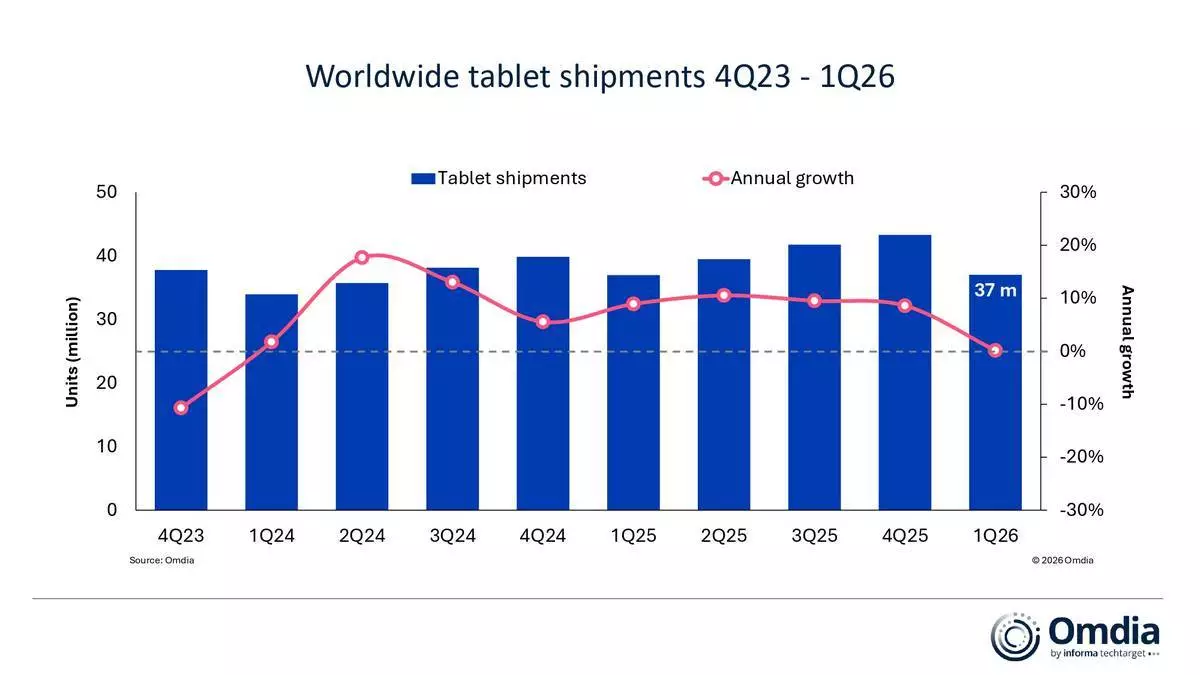

Omdia最新研究顯示,2026年第一季度全球平板電腦市場表現平穩,出貨量按年僅微升0.1%,達到3,700萬部。儘管平板電腦出貨量按季下跌,符合典型季節性模式,但地區表現以拉丁美洲領先,其次是中東及非洲。然而,這種增長主要受庫存積壓推動,而非終端用戶的實際需求,預示需求前景疲弱。

Omdia研究經理希瑪尼穆卡(Himani Mukka)指出:「踏入2026年,平板電腦在供應商的利潤、銷量及整體價值方面的重要性已有所下降。在供應受限的環境下,消費者和供應商都更審慎地決定優先考慮哪些設備。個人電腦供應商專注於手提電腦及桌面電腦,而同時經營智能手機和平板電腦的供應商,則因智能手機對整體業務貢獻巨大,而更傾向於智能手機。」

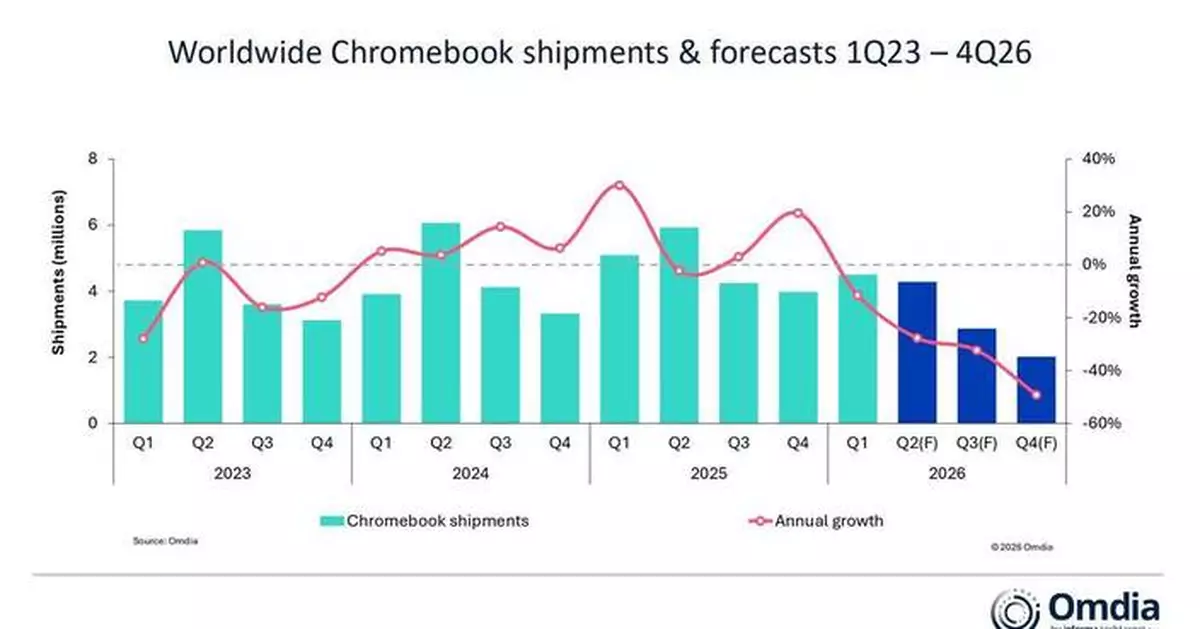

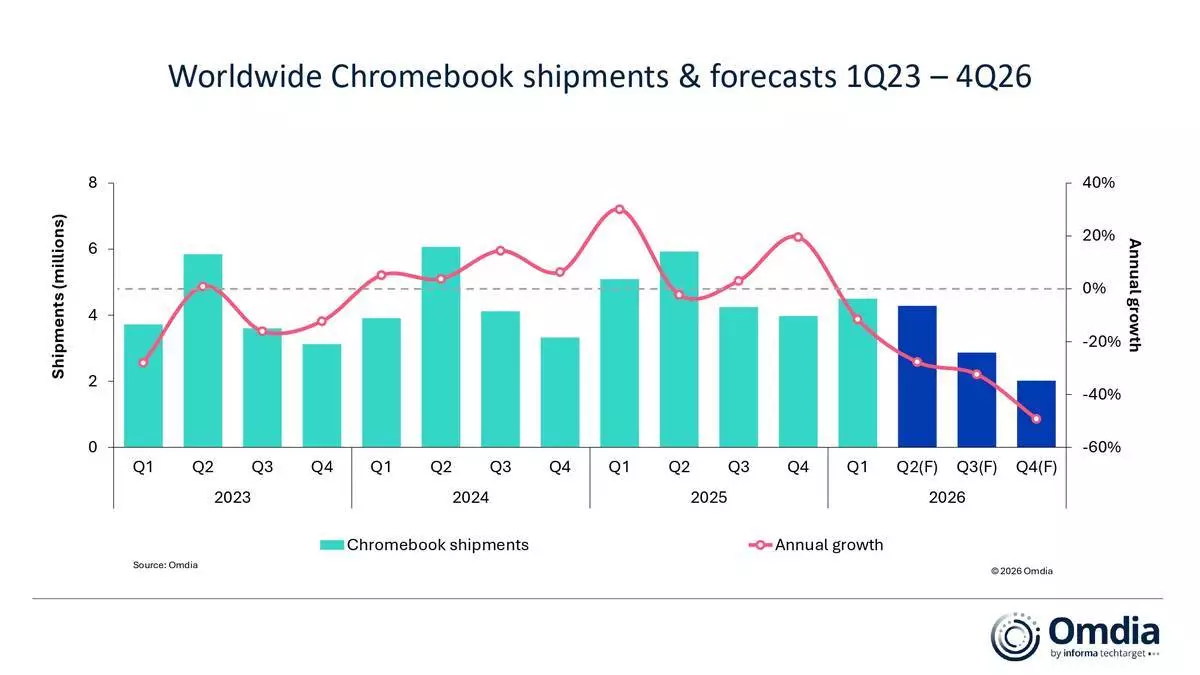

全球Chromebook出貨量及預測,2023年第一季度至2026年第四季度 (Omdia圖片) AP圖片

穆卡補充:「在平板電腦領域,供應商在2026年的重點將傾向高端市場,該市場的需求相對大眾市場表現較佳。大眾銷量級別則面臨更大挑戰:促銷空間有限,難以承受進一步的價格上漲,且平板電腦缺乏類似個人電腦市場Windows 10終止支援週期那樣的結構性更新催化劑。預計2026年下半年前景將保持審慎,大眾市場領域在出貨量和價值方面都將面臨最大壓力。」

Omdia首席分析師基倫謝索普(Kieren Jessop)表示:「在個人電腦市場中,Chromebooks目前是受影響最嚴重的類別,銷量大幅下跌。生產指標顯示短期前景疲弱,教育相關部署正日益推遲,直至市場狀況穩定。持續的供應限制預計亦會延遲日本GIGA School 2.0計劃的第二階段。儘管第一階段(已從2024年底延長至2025年底)已順利完成,未有重大干擾,但當前的供應環境可能會導致下一階段出現延誤。」

全球平板電腦出貨量,2023年第四季度至2026年第一季度 (Omdia圖片) AP圖片

2026年第一季度全球平板電腦市場按年表現持平。在主要供應商中,華為(Huawei)和聯想(Lenovo)錄得最強勁增長,出貨量分別按年上升28%和20%。蘋果(Apple)憑藉iPad Air的強勁表現,保持其榜首位置,出貨1,480萬部,按年增長7.9%。三星(Samsung)排名第二,但面臨價格壓力,出貨量按年下跌12.6%至580萬部。華為位列第三,出貨320萬部,按年增長28%,持續穩步擴大其在亞太地區的市場份額。聯想則受提前出貨和教育部署的雙重支持,緊隨其後,出貨300萬部,按年增長20%。小米(Xiaomi)位列前五名,出貨260萬部,該季度按年下跌13.6%。

所有主要Chromebook供應商在第一季度均面臨挑戰。聯想(Lenovo)排名第一,並與其子公司日本電氣(NEC)一同是日本GIGA School計劃的主要參與者,但隨著第一階段部署結束,其出貨量按年下跌11.2%至150萬部。惠普(HP)排名第二,出貨100萬部,按年下跌15.3%。宏碁(Acer)位列第三,出貨93.7萬部,在北美市場出貨穩定及亞太地區出貨量增加的支持下,跌幅相對較小。戴爾(Dell)在前五大供應商中跌幅最大,出貨量按年急跌28.3%至41.3萬部。華碩(ASUS)作為日本GIGA School 2.0計劃的另一主要參與者,是第一季度唯一錄得增長的供應商,出貨量按年上升3.5%至40.6萬部,佔9%的市場份額。

(美聯社)