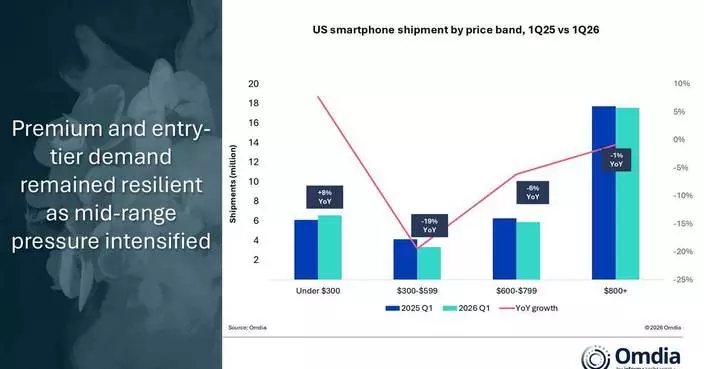

倫敦--(BUSINESS WIRE)--2026年4月10日--

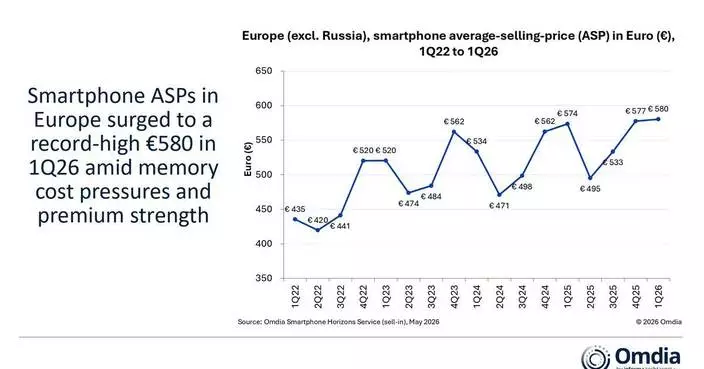

Omdia最新研究顯示,全球智能手機市場在2026年第一季表現超出預期,按年增長1%。然而,這增長尚未完全反映供應鏈成本上漲的影響,因供應商在渠道預先囤積庫存,暫時支撐了出貨量。記憶體和儲存成本急劇上升,流動DRAM及NAND價格在首季按季上漲約90%,預計第二季將進一步上漲30%,大幅增加物料清單成本。同時,物流和貿易流動中斷的早期跡象,亦加劇了全球供應鏈的摩擦。

全球智能手機出貨量市場份額,主要供應商,2023年第一季至2026年第一季 AP圖片

三星(Samsung)在首季重奪榜首位置,得益於旗艦產品需求強勁及Galaxy S26系列預訂量強勁——全球預訂量較Galaxy S25系列增長逾10%——儘管中階產品更新週期受發布延遲影響。蘋果(Apple)亦錄得強勁季度表現,得益於iPhone 17系列定價穩定及需求持續,儘管部分地區供應受阻。除兩大巨頭外,大多數Android供應商面臨銷量和利潤雙重挑戰,正透過收緊產品組合、選擇性發布及更嚴謹的定價策略應對。然而,在「其他」類別中,華為(Huawei)在國內市場表現強勁,得益於具競爭力的定價,而榮耀(HONOR)持續的海外擴張則推動了市場份額增長。

Omdia首席分析師Sanyam Chaurasia指出:「隨著成本壓力加劇,供應商別無選擇,只能提高價格。雖然整個行業都在漲價,但影響並不一致。那些在入門級和中階市場佔比較大的供應商,例如小米(Xiaomi)和傳音(TRANSSION),由於利潤較薄和定價權有限,面臨更大風險。相比之下,蘋果(Apple)大致維持了定價,而三星(Samsung)則採取了更具市場選擇性的策略。除了表面上的價格上漲,供應商亦透過調整配置、減少促銷活動及收緊渠道定價來管理利潤。這正創造一個更複雜的定價環境,融資和以舊換新在支撐需求方面發揮更大作用。」

2026年第一季全球智能手機市場增長1%,惟成本壓力增加,需求前景轉弱。 AP圖片

Omdia首席分析師Runar Bjorhovde評論道:「隨著成本驅動的逆風持續影響智能手機價值鏈,最壞的情況尚未到來。短期內,更高的定價正在造成需求衝擊,消費者延遲購買,待價格穩定後才逐漸適應。同時,定價和供應的不確定性,促使部分渠道合作夥伴增加庫存,暫時支撐了出貨量。然而,這只會延遲而非抵銷對供應商的影響,預計隨著今年進展,壓力將會加劇。供應商需要專注於保護利潤、收緊產品組合及把握高價值機會,同時加強品牌和渠道執行力。Omdia預計2026年全球智能手機市場將日益傾向下行,在成本不斷上升和宏觀經濟波動下,出貨量可能下降約15%。」

(美聯社)