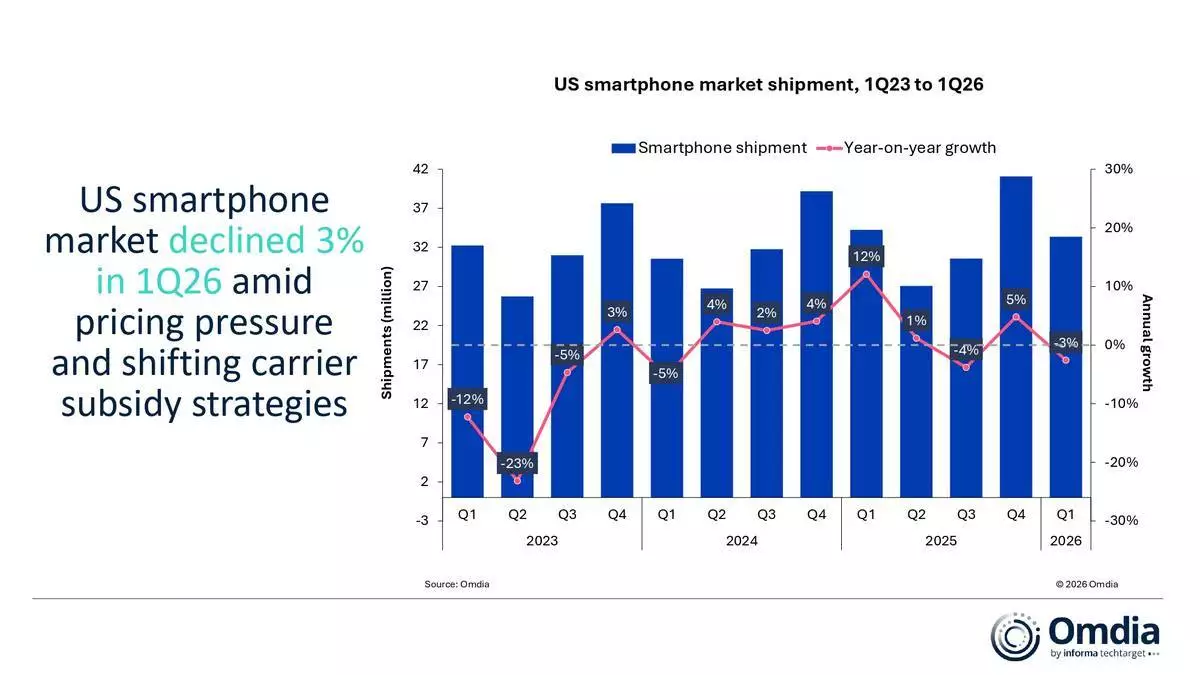

Omdia最新研究報告顯示,美國智能手機市場今年首季按年下跌百分之三,出貨量為3,340萬部。這次跌幅是與去年首季較高的基數作比較,當時供應商及電訊商為預期美國可能採取的關稅行動,加快建立庫存。除了比較效應外,美國智能手機出貨量亦受電訊商升級換機環境更為審慎、記憶體及儲存成本上升,以及裝置推出延遲等因素影響,壓縮了主要高階型號的銷售。不過,預期價格上漲亦促使部分入門級型號在第二季前提前出貨。

Omdia高級分析師陳先生表示,美國智能手機市場在今年首季未有經歷廣泛的需求衝擊。他指出,跌幅溫和,但該季度受多個重疊因素影響,包括去年首季基數較高、電訊商補貼更具選擇性、零件成本上升及裝置較遲推出。結果是市場出貨表現高度依賴渠道執行及時機。

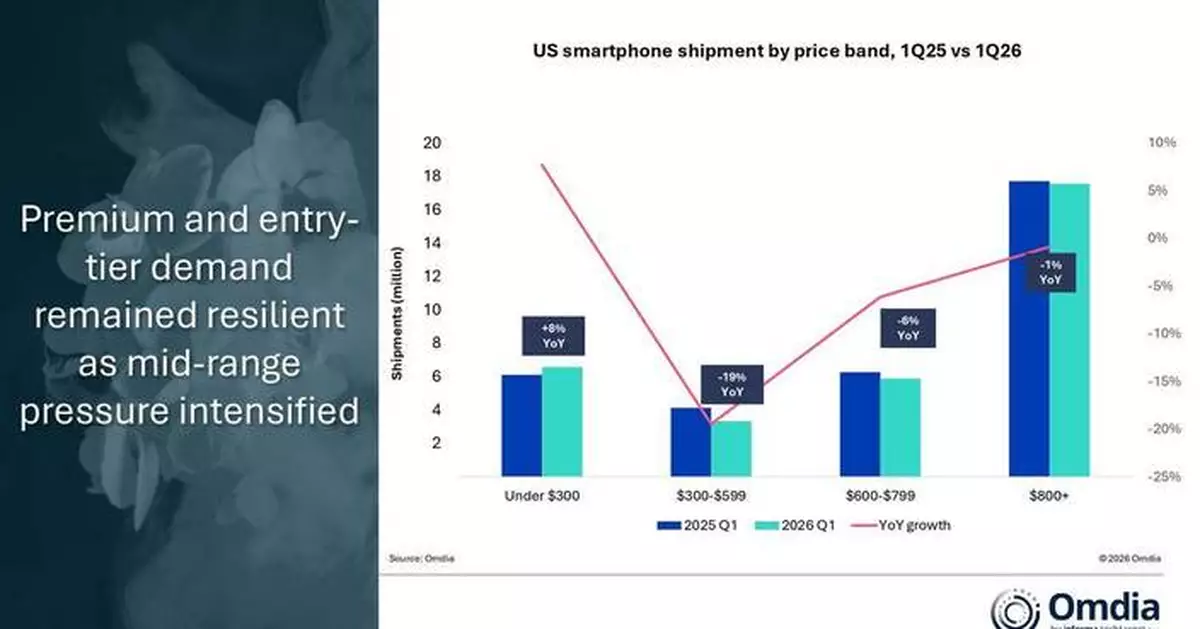

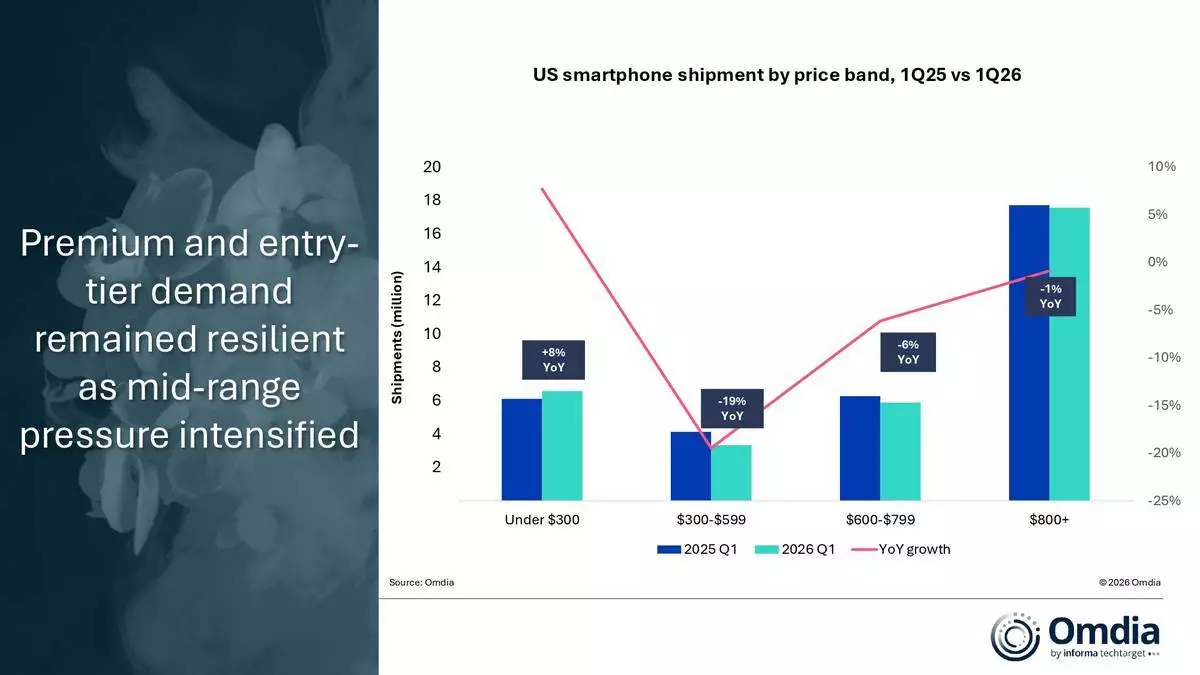

美國智能手機按價格區間出貨量,2025年首季對比2026年首季 AP圖片

陳先生補充,美國智能手機市場日趨兩極化,高階及入門級裝置表現更具韌性。今年首季,售價超800美元的高階市場按年僅跌百分之一,受惠於蘋果公司及電訊商的融資計劃。售價300美元以下的市場則增長百分之八,受預付需求、與計劃掛鈎的促銷活動,以及部分高性價比型號在價格上漲前提前出貨所帶動。同時,壓力集中在中端市場,售價300至599美元的市場下跌百分之十九,售價600至799美元的市場則下跌百分之六。這反映裝置成本上升及電訊商補貼更具選擇性,對Android中階及中高階裝置造成最大壓力,而高階型號及入門級裝置則繼續獲得美國渠道結構的較好支持。

陳先生續指,美國智能手機市場正進入一個電訊商在調節裝置成本上升對消費者影響方面,扮演更重要角色的階段。雖然原始設備製造商的建議零售價(MSRP)在今年首季開始上調,但大部分消費者尚未完全感受到影響,因為電訊商繼續透過融資、促銷及計劃主導的優惠來管理負擔能力。然而,電訊商能吸收或延遲這些增長多久,將是2026年剩餘時間升級換機需求的一個關鍵問題。

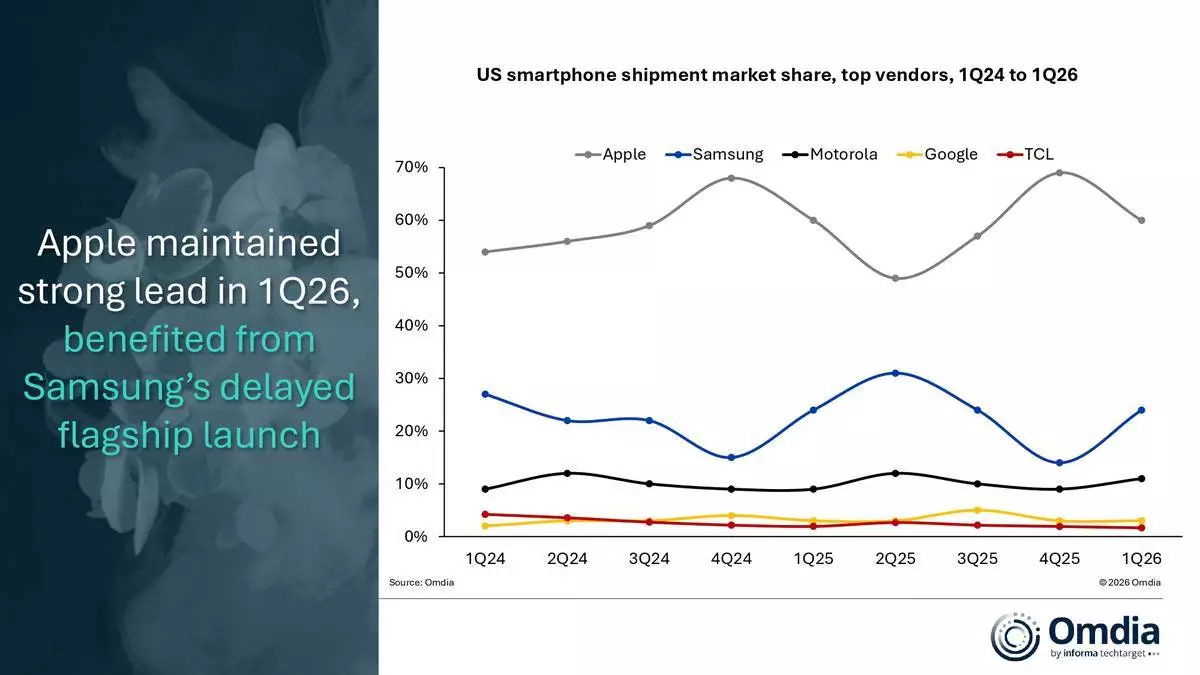

美國智能手機出貨量市場佔有率,主要供應商,2024年首季至2026年首季 AP圖片

預計這些壓力將持續至2026年餘下時間,Omdia預測美國智能手機全年出貨量將按年下跌百分之四。除了短期定價及銷量壓力外,人工智能原生裝置正成為一個長期的戰略觀察點。雖然這類裝置不太可能立即取代智能手機,但OpenAI的發展以及亞馬遜據報的興趣,顯示人工智能驅動的介面可能逐步重塑消費者對智能手機升級價值的看法。

美國智能手機市場出貨量,2023年首季至2026年首季 AP圖片

(美聯社)