AST SpaceMobile公司(NASDAQ: ASTS)今日宣布,藍鳥11、12及13號衛星預計將於八月上半月,從佛羅里達州卡納維拉爾角發射升空。該公司正建立首個亦是唯一一個可供日常智能手機直接使用的太空流動寬頻網絡,專為商業及政府應用而設。

這次任務將把下一批新一代衛星送往近地軌道,進一步擴展該公司的太空流動寬頻網絡。該網絡旨在為全球各地標準、未經改裝的智能手機,直接提供語音、數據及視像服務。

AST SpaceMobile宣布藍鳥11、12及13號衛星將於八月上半月發射升空 AP圖片

AST SpaceMobile總裁斯科特·維斯涅夫斯基表示:「每次成功發射,我們都更接近目標,即讓太空流動寬頻在人們生活、工作及旅行的任何地方都可使用。藍鳥11、12及13號衛星延續了我們近期星座的發展勢頭,亦是我們準備提供商業服務的另一個重要里程碑。從藍鳥8、9及10號衛星到這次任務的進展,加上藍鳥37號衛星的持續生產及組裝,反映了我們強大的製造能力,以及我們在努力連接全球未能連接及連接不足地區的同時,穩步擴展網絡的能力。」

藍鳥11、12及13號衛星配備約2,400平方呎的商用通訊陣列,規模與目前在軌運行的藍鳥衛星相符。這些新一代衛星預計將提供接近一倍於AST SpaceMobile首批藍鳥Block 1衛星的峰值數據速度,後者近期已實現直接向標準智能手機提供98.9 Mbps的峰值下載速度。

這些衛星利用AST SpaceMobile的新一代可堆疊衛星架構,包括先進複合碳纖維結構,旨在支援高效多衛星發射及加速星座部署。結合該公司的多供應商發射策略,此架構旨在為部署AST SpaceMobile的全球衛星星座提供靈活性。

AST SpaceMobile已與全球接近60間流動網絡營運商簽訂協議,合共擁有超過30億用戶,並與AT&T、Verizon、沃達豐、樂天、Google、貝爾、研科、stc集團及美國電塔建立了戰略合作夥伴關係。

確切的軌道發射時間可能變動,取決於多項因素,包括發射服務供應商的準備情況、天氣狀況及其他因素,其中許多均超出該公司控制範圍。

AST SpaceMobile正建立首個亦是唯一一個全球太空流動寬頻網絡,基於其廣泛的知識產權及專利組合,可直接與標準、未經改裝的流動設備配合使用,並專為商業及政府應用而設。該公司的工程師及太空科學家肩負使命,旨在為全球現時接近60億流動用戶,在任何地方的每部設備上實現4G及5G太空流動寬頻。

(美聯社)

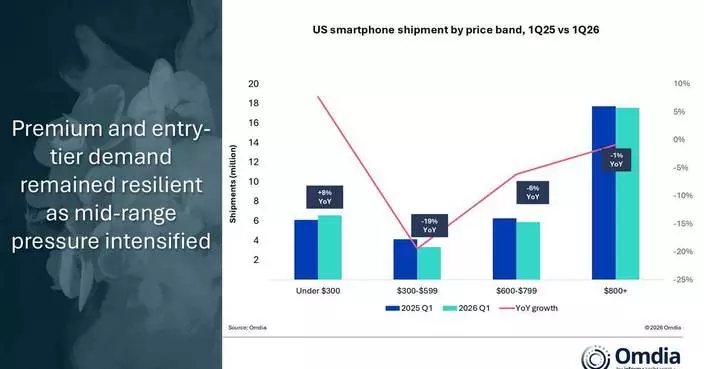

Omdia最新研究顯示,全球智能手機市場正經歷結構性轉變,主要製造商因零件成本上升及地緣政治不明朗因素,放棄低成本、大批量策略,轉而優先發展高端、高價值產品組合。

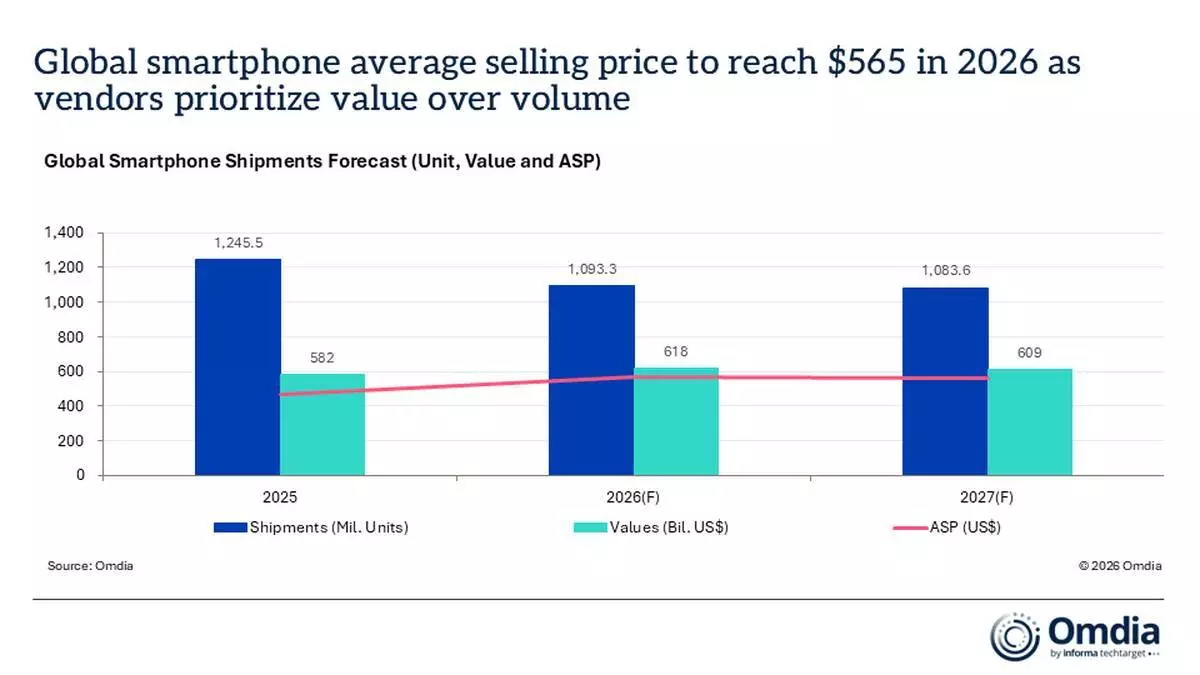

根據Omdia的全球智能手機預測,2026年全球智能手機總出貨量預計按年收縮12.2%,降至10.93億部。這較2025年減少1.52億部。儘管出貨量收縮,同期市場總值預計按年增長6.1%。

全球智能手機出貨量預測(單位、價值及平均售價) AP圖片

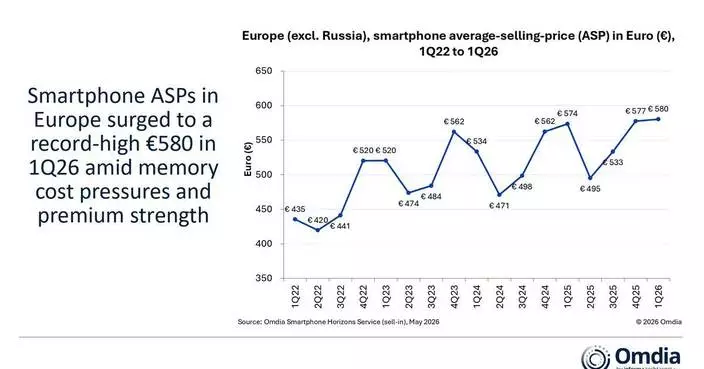

出貨量與市場價值之間出現分歧,主要受零售價格急劇上漲推動。全球智能手機平均售價(ASP)預計將由2025年的467美元,增至2026年的565美元。這次21%的升幅,相當於98美元,創下行業增長率及美元價值的歷史新高。

這次價格飆升反映供應鏈面臨嚴峻的利潤壓力。2026年第一季,DRAM及NAND快閃記憶體平均價格按季上升超80%,而第二季已見進一步升幅。儘管記憶體價格升幅預計在下半年放緩至單位數增長,但零件成本將維持結構性高企,迫使供應商將部分成本轉嫁予消費者。

Omdia高級研究經理Jusy Hong指出:「智能手機行業目前正經歷重大變革時期,供應商正盡力有效管理短期零件成本壓力。」他續稱:「部分供應商透過增加零件庫存,以盡量減低未來價格上漲的影響,從而取得先發優勢。一旦DRAM及NAND價格開始穩定並維持在新水平,市場預計將進入穩定階段,屆時焦點將轉回其他戰略重點。這次轉變預計將在2027年下半年出現。」

Hong補充:「許多行業參與者將等待調整階段,屆時零件價格將開始回落。在此階段,結構較精簡的供應商將更有利於受惠於價格下跌,而過剩庫存可能成為主要障礙。向調整階段過渡目前預計在2028年初,由預期供應能力增加所推動。短期緩解可能更早到來,取決於人工智能數據中心需求如何發展。」

為保障利潤,全球供應商正積極縮減低端產品線,並增加中高端智能手機在其產品組合中的生產份額。

這次戰略轉變將對不同地區產生不同影響。

Omdia智能手機首席分析師Runar Bjorhovde表示:「供應商亦日益依賴更廣泛的商業模式及產品組合,以增強營運韌性。高度依賴廉價智能手機作為主要客戶互動的供應商及地區,將特別容易受到影響。能夠從每位用戶獲取額外高價值及高利潤收入流的供應商,將佔據最強勢地位。這通常包括交叉銷售其他生態系統設備、推銷增加用戶終身價值的服務及訂閱,以及擴大現有用戶群的變現機會。」

Omdia預測,全球智能手機市場收縮將持續至2027年,儘管出貨量跌幅預計將顯著放緩至0.9%。即使記憶體價格預計在2027年開始調整,但製造售價低於100美元智能手機的基本成本,預計仍將過高,無法支持終端用戶價格大幅下降。

因此,行業有意義的銷量復甦預計將於2028年開始。展望未來,全球頂級智能手機供應商預計將對擴展入門級產品線保持高度保守。超低端智能手機市場預計將從主要全球品牌轉向規模較小、本地及地區製造商。

(美聯社)