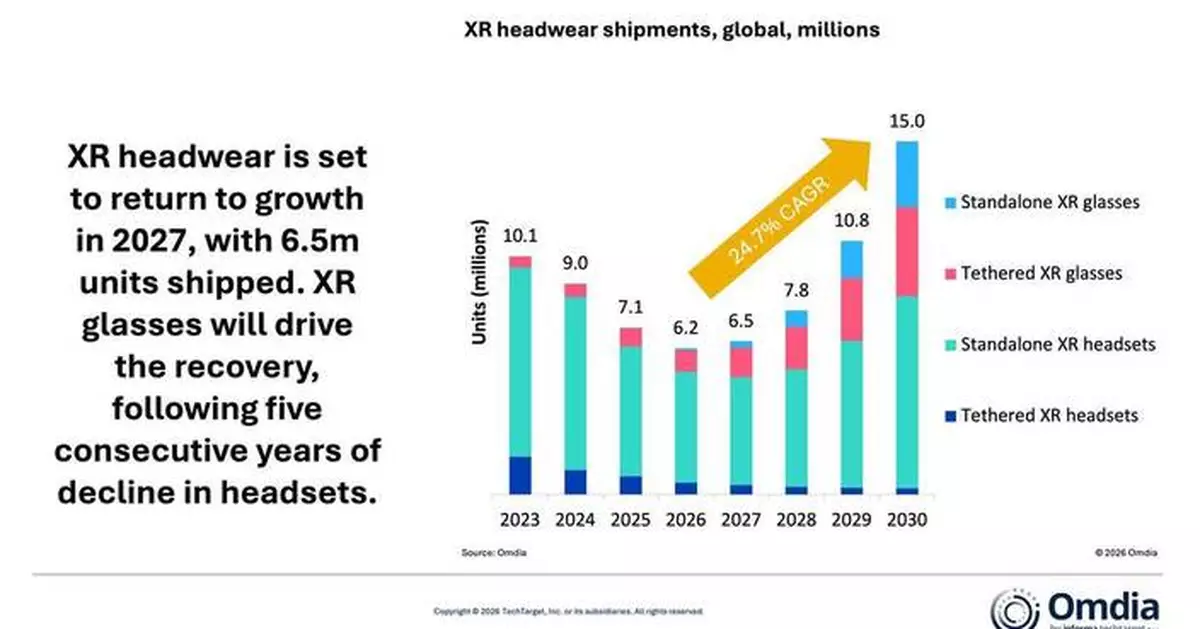

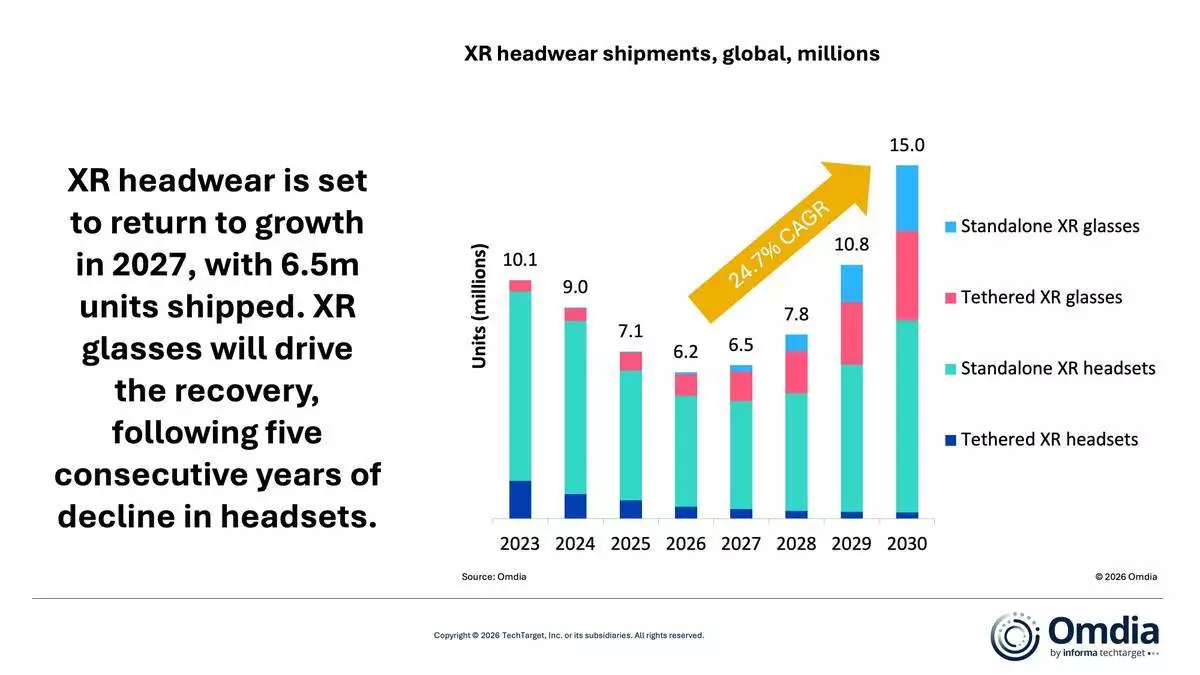

根據Omdia最新預測,全球延展實境頭戴裝置出貨量將於二零二六年下跌百分之十二至六百二十萬部。然而,市場預計二零二七年恢復增長,達到六百五十萬部,增幅為百分之四點八。這次復甦將由延展實境眼鏡的迅速擴張帶動,抵銷頭戴式裝置出貨量的跌幅,因為消費者及製造商均日益青睞較輕巧的設計,而非笨重的裝置。

有線延展實境眼鏡類別由RayNeo及Xreal等中國供應商主導,預計二零二六年達到九十萬部,增長百分之十九,並維持雙位數增長,到二零三零年達到三百八十萬部。同時,獨立延展實境眼鏡仍屬相對較小的類別,主要限於企業及開發者用途,二零二六年出貨量預計僅達九萬三千部。然而,隨著硬件成熟及空間運算能力提升,該類別預計未來五年將迅速增長。

全球延展實境頭戴裝置出貨量(百萬部) AP圖片

延展實境頭戴裝置是Omdia定義的更廣泛智能頭戴裝置市場的一部分,該市場亦包括人工智能眼鏡。Omdia高級首席分析師George Jijiashvili指出:「經過三年快速增長後,人工智能眼鏡已開始令面部佩戴式運算在日常生活中普及。這種日益增長的消費者熟悉度,直接推動延展實境眼鏡類別發展,為業界邁向更纖薄的眼鏡設計奠定基礎。」

獨立延展實境頭戴式裝置類別,包括Meta Quest 3及Apple Vision Pro,預計二零二六年下跌百分之十五至四百七十萬部,跌勢將持續至二零二七年,標誌著該類別自二零二一至二零二二年疫情引發的高峰以來,連續第五年錄得跌幅。預計二零二八年恢復增長,出貨量預計升至五百萬部。

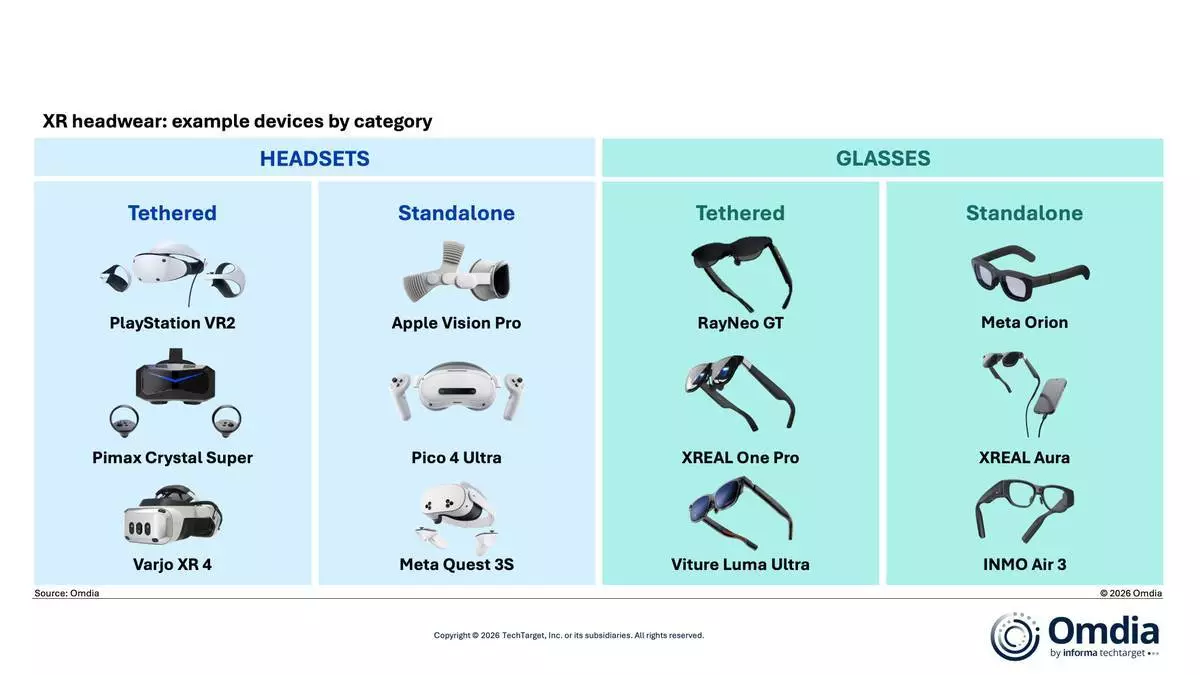

延展實境頭戴裝置 – 各類別裝置範例 AP圖片

這次復甦有賴蘋果公司約於二零二八年推出更普及的Vision Pro,成為三星及Vivo等廠商加強競爭的催化劑。若無這些發展,該類別的增長前景仍不明朗。同時,有線頭戴式裝置繼續急劇下跌,二零二六年跌百分之三十四至五十萬部,因獨立替代品取代其地位。

Omdia高級分析師Qiran Ju表示:「儘管技術日趨成熟,笨重的延展實境頭戴式裝置仍難以向主流消費者展示日常實用性。Meta已將人工智能眼鏡列為優先發展項目,Google則在二零二六年I/O大會上強調延展實境眼鏡,預示著類似方向。較輕巧的設計更有利於獲得廣泛消費者接受,並引導延展實境的未來發展。」

(美聯社)

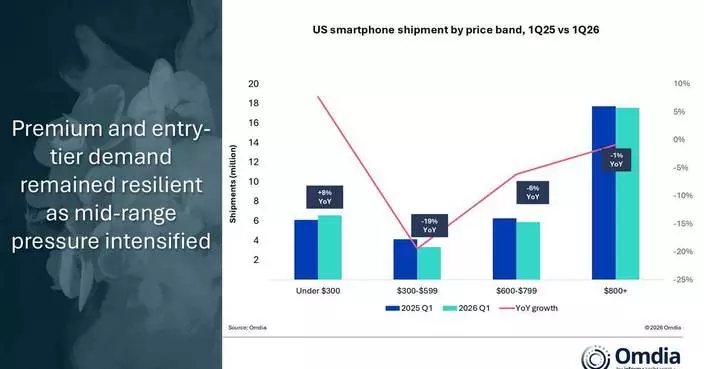

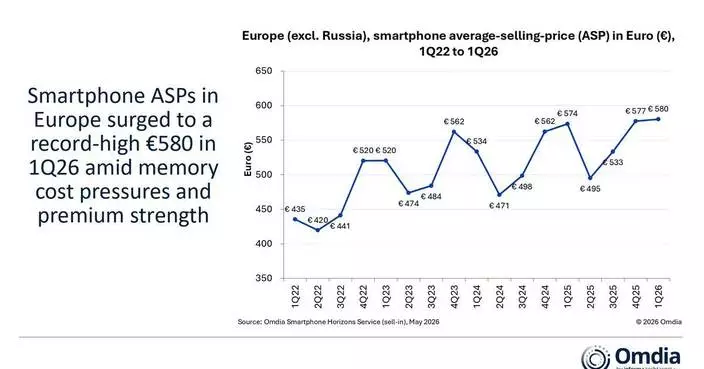

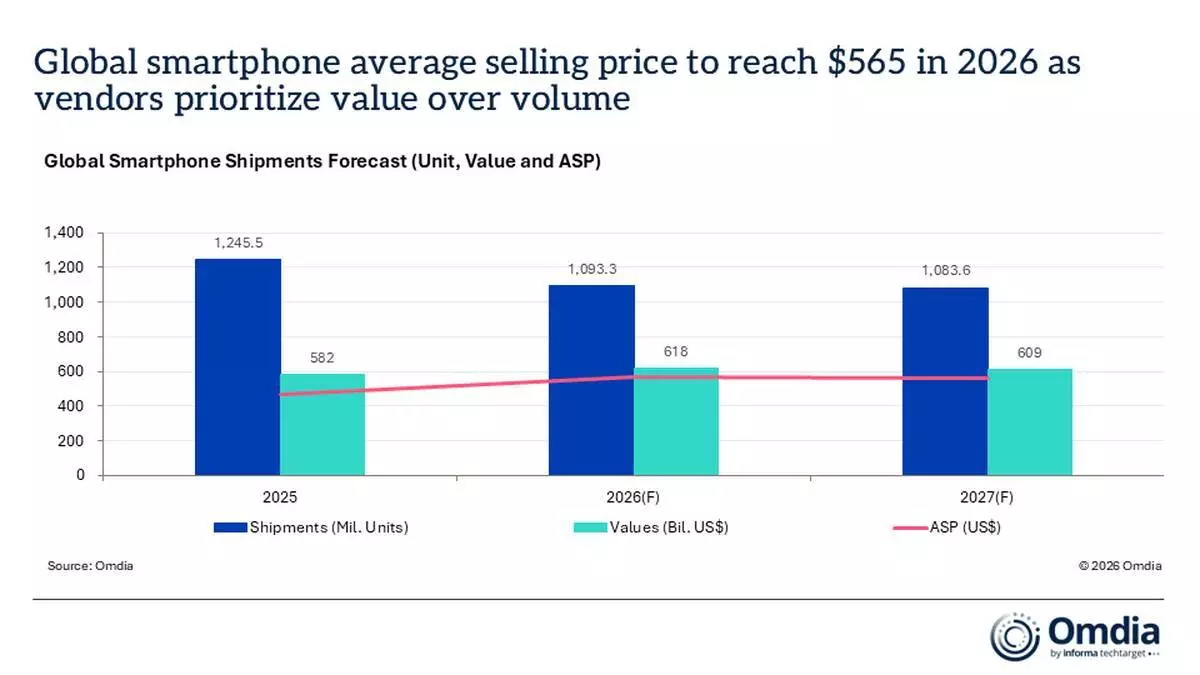

Omdia最新研究顯示,全球智能手機市場正經歷結構性轉變,主要製造商因零件成本上升及地緣政治不明朗因素,放棄低成本、大批量策略,轉而優先發展高端、高價值產品組合。

根據Omdia的全球智能手機預測,2026年全球智能手機總出貨量預計按年收縮12.2%,降至10.93億部。這較2025年減少1.52億部。儘管出貨量收縮,同期市場總值預計按年增長6.1%。

全球智能手機出貨量預測(單位、價值及平均售價) AP圖片

出貨量與市場價值之間出現分歧,主要受零售價格急劇上漲推動。全球智能手機平均售價(ASP)預計將由2025年的467美元,增至2026年的565美元。這次21%的升幅,相當於98美元,創下行業增長率及美元價值的歷史新高。

這次價格飆升反映供應鏈面臨嚴峻的利潤壓力。2026年第一季,DRAM及NAND快閃記憶體平均價格按季上升超80%,而第二季已見進一步升幅。儘管記憶體價格升幅預計在下半年放緩至單位數增長,但零件成本將維持結構性高企,迫使供應商將部分成本轉嫁予消費者。

Omdia高級研究經理Jusy Hong指出:「智能手機行業目前正經歷重大變革時期,供應商正盡力有效管理短期零件成本壓力。」他續稱:「部分供應商透過增加零件庫存,以盡量減低未來價格上漲的影響,從而取得先發優勢。一旦DRAM及NAND價格開始穩定並維持在新水平,市場預計將進入穩定階段,屆時焦點將轉回其他戰略重點。這次轉變預計將在2027年下半年出現。」

Hong補充:「許多行業參與者將等待調整階段,屆時零件價格將開始回落。在此階段,結構較精簡的供應商將更有利於受惠於價格下跌,而過剩庫存可能成為主要障礙。向調整階段過渡目前預計在2028年初,由預期供應能力增加所推動。短期緩解可能更早到來,取決於人工智能數據中心需求如何發展。」

為保障利潤,全球供應商正積極縮減低端產品線,並增加中高端智能手機在其產品組合中的生產份額。

這次戰略轉變將對不同地區產生不同影響。

Omdia智能手機首席分析師Runar Bjorhovde表示:「供應商亦日益依賴更廣泛的商業模式及產品組合,以增強營運韌性。高度依賴廉價智能手機作為主要客戶互動的供應商及地區,將特別容易受到影響。能夠從每位用戶獲取額外高價值及高利潤收入流的供應商,將佔據最強勢地位。這通常包括交叉銷售其他生態系統設備、推銷增加用戶終身價值的服務及訂閱,以及擴大現有用戶群的變現機會。」

Omdia預測,全球智能手機市場收縮將持續至2027年,儘管出貨量跌幅預計將顯著放緩至0.9%。即使記憶體價格預計在2027年開始調整,但製造售價低於100美元智能手機的基本成本,預計仍將過高,無法支持終端用戶價格大幅下降。

因此,行業有意義的銷量復甦預計將於2028年開始。展望未來,全球頂級智能手機供應商預計將對擴展入門級產品線保持高度保守。超低端智能手機市場預計將從主要全球品牌轉向規模較小、本地及地區製造商。

(美聯社)