LONDON--(BUSINESS WIRE)--Apr 1, 2026--

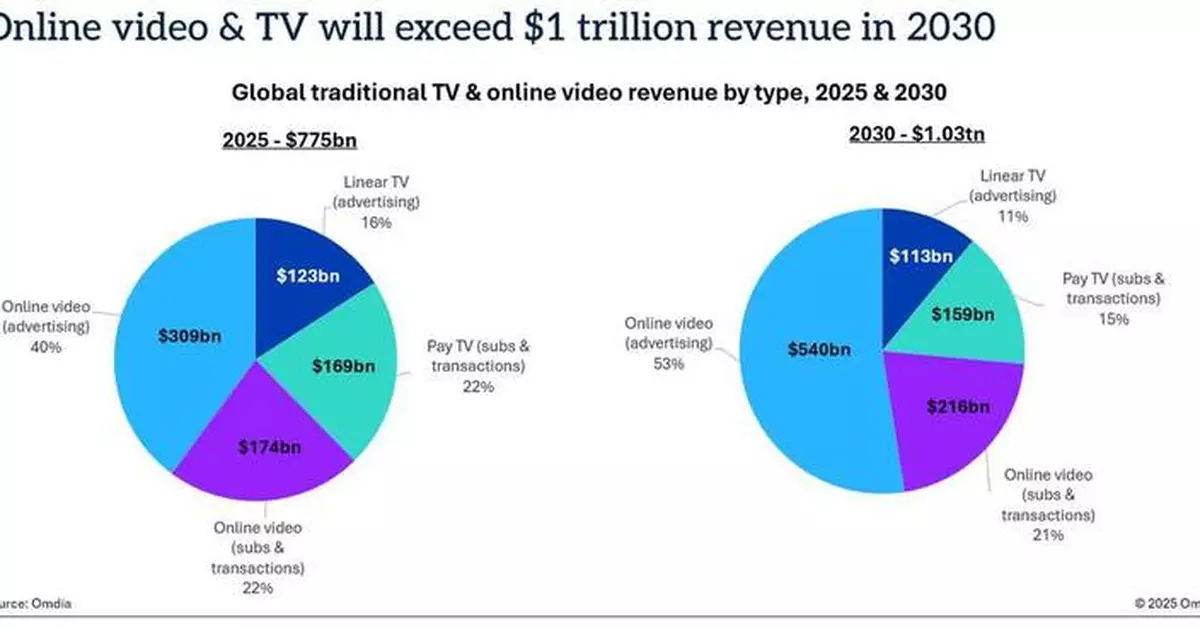

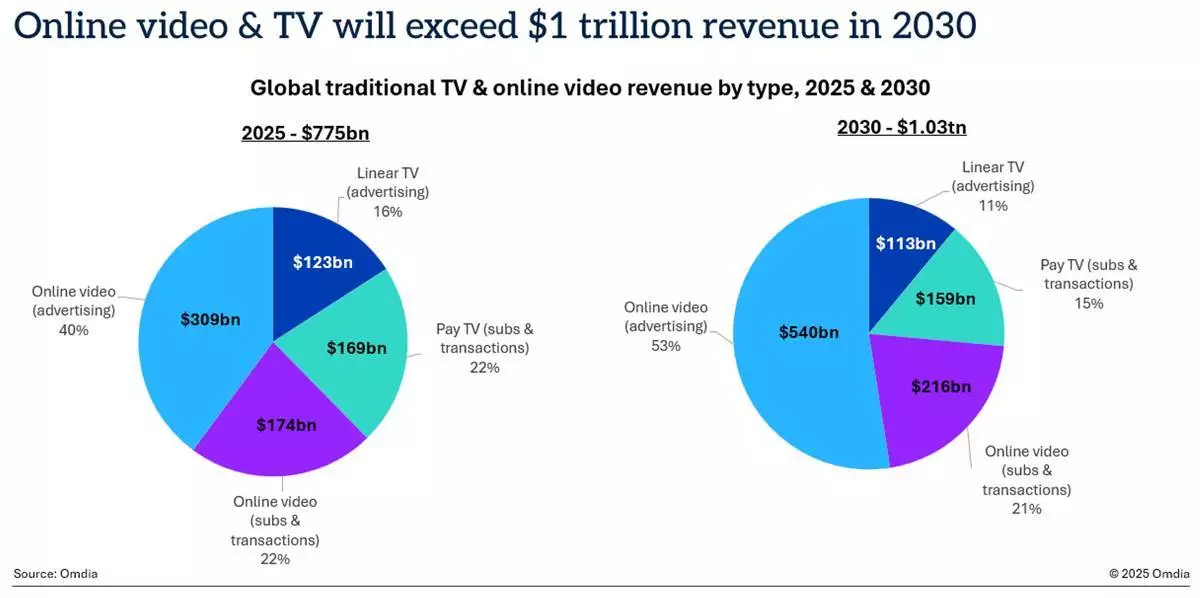

Omdia媒體及娛樂主管Maria Rua Aguete在馬德里舉行的FED展覽上發布最新數據,預計全球傳統電視及網上影片收入將於2030年突破1萬億美元。這反映媒體及娛樂行業正經歷重大結構性轉變,總收入預計將由2025年的7,750億美元,增長至2030年的1.03萬億美元,增長主要由數碼形式,特別是廣告業務帶動。

全球傳統電視及網上影片收入類型,2025年及2030年 AP圖片

網上影片廣告將成為主要增長動力,預計將由2025年的3,090億美元,增至2030年的5,400億美元,佔總收入的比例亦會由40%增至53%。在網上廣告領域中,Meta、TikTok及YouTube等社交影片平台將扮演決定性角色,預計到2030年將產生約4,000億美元的串流廣告總收入。此趨勢反映行業正根本性轉向「流動優先」、短片及高度個人化的影片體驗,當中,推薦演算法及創作者生態系統正大規模推動用戶參與及變現。

網上影片訂閱及交易收入預計將由2025年的1,740億美元,增至2030年的2,160億美元。儘管此領域將持續增長,但已進入更成熟階段,增長速度較廣告主導模式為慢。

傳統領域將持續失去市場份額。線性電視廣告預計將由2025年的1,230億美元,降至2030年的1,130億美元,其市場份額亦會由16%跌至11%。付費電視收入(訂閱及交易)亦將由1,690億美元,降至1,590億美元,反映持續的「剪線潮」及觀眾不斷轉向數碼平台。

Maria Rua Aguete指出:「行業正經歷深刻轉型。」她續指,社交影片廣告正成為主導力量,重塑內容的消費及變現方式。同時,線性電視及付費電視等傳統模式正處於結構性衰退。

隨著行業邁向1萬億美元的里程碑,Omdia的分析顯示,權力平衡正轉向數碼平台,其中,由社交影片主導的廣告業務將成為未來增長的重心。

(美聯社)

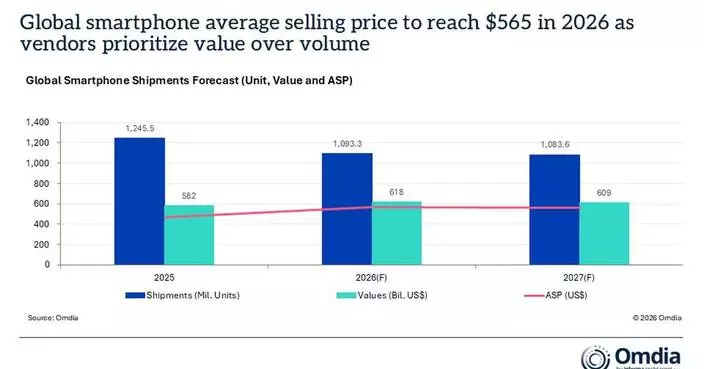

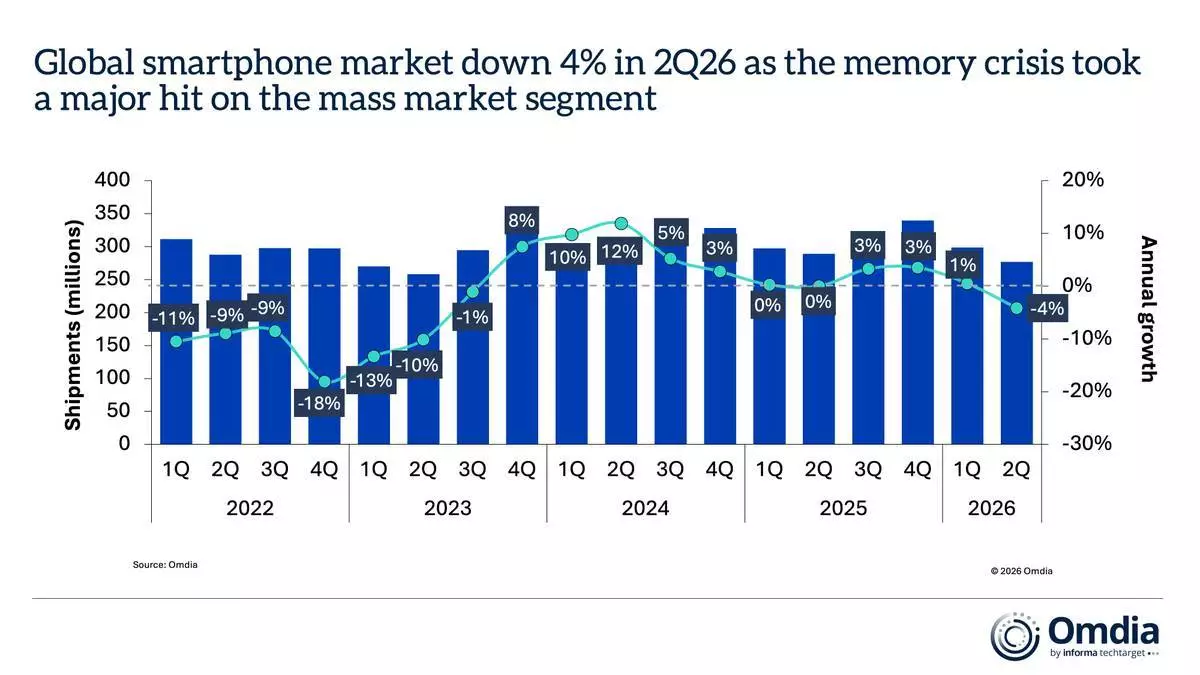

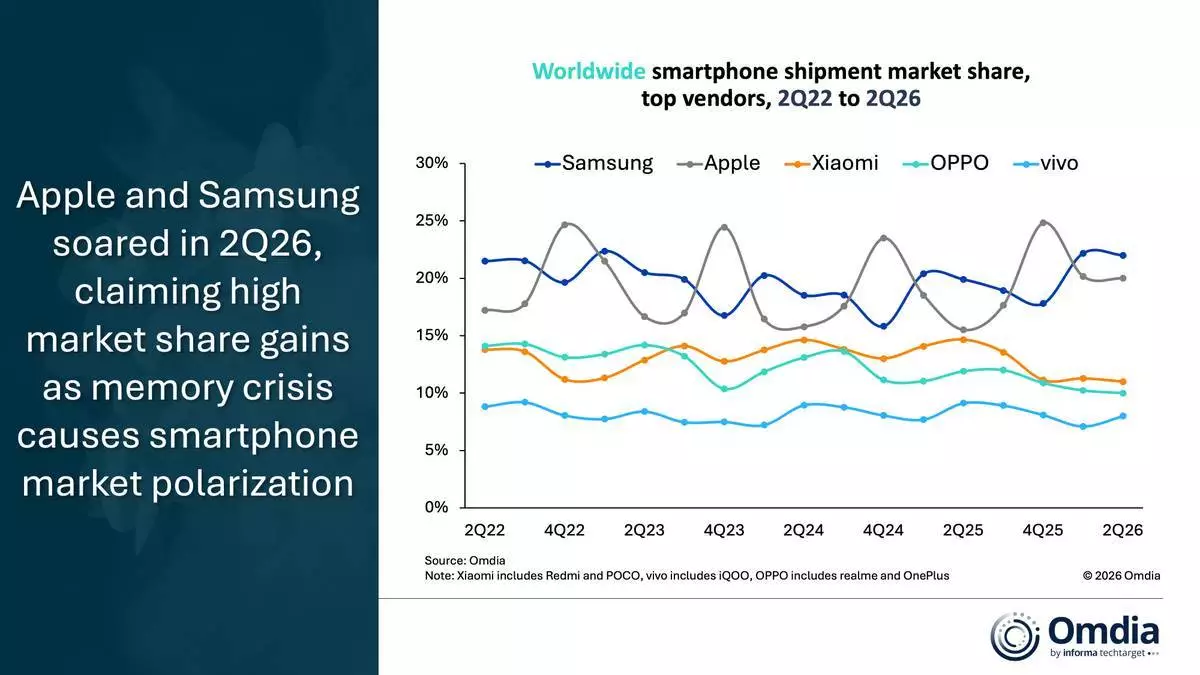

根據Omdia最新研究,全球智能手機出貨量在今年第二季按年下跌百分之四,原因是持續的記憶體危機擾亂供應,並推高組件成本。目前的動態造成嚴重的市場兩極分化,反映供應商緩解策略的顯著差異,這些策略因其優先次序、規模、價格區間重點及核心受眾人口結構而異。

其中,三星及蘋果公司逆市上升,出貨量增加,市場佔有率較去年第二季分別上升兩個及四個百分點。

全球智能手機市場今年第二季下跌百分之四 AP圖片

三星以百分之二十二的市場佔有率,繼續成為今年第二季最大的智能手機供應商,受惠於需求保持彈性及供應充足。Galaxy S26系列延遲推出,將部分高階市場需求推遲至第二季。同時,由於中國競爭對手轉向更保守的策略,減少產品線並提高設備銷售價格,三星在入門級市場亦取得進展。

蘋果公司錄得有史以來最佳的第二季表現,在傳統上是其一年中最慢的季度中,創下百分之二十的市場佔有率新高。iPhone 17系列帶來蘋果公司歷史上最強勁的iPhone更新及升級周期之一。蘋果公司亦受惠於價格穩定,而大多數競爭對手被迫提高定價。然而,由於蘋果公司在第二季末提高其他產品的定價,一個關鍵問題仍然是iPhone今年稍後會否受到類似加價的影響。

全球智能手機出貨量主要供應商市場佔有率(2022年第二季至2026年第二季) AP圖片

同時,大眾市場的下滑擠壓了前兩名以外的許多參與者。在排名榜上,小米以百分之十一的市場佔有率守住第三位。OPPO在進行重組以優化其三個品牌傘下業務後,以百分之十的佔有率位居第四。vivo則以百分之八的市場佔有率位列前五名。

Omdia首席分析師Runar Bjorhovde表示:「最嚴重的銷量跌幅出現在400美元以下的大眾市場,該市場供應限制最嚴格、利潤率最薄弱,且價格敏感度最高。為適應這種情況,供應商正將策略從銷量轉向價值,透過重新優化產品組合及調整零售定價。管理不斷飆升的組件成本極其複雜且不可預測,部分供應商面臨記憶體成本較一年前高出四至五倍。單是記憶體及儲存,目前已佔入門級設備物料清單的超六成,高階型號則佔超三成。儘管記憶體及儲存成本是供應商面臨的最大挑戰,但絕非唯一挑戰。新的半導體瓶頸,例如晶圓代工廠內部,正帶來進一步的成本壓力。」

Omdia研究經理Le Xuan Chiew表示:「雖然供應商希望短期內價格有所調整,但記憶體價格預計最早在2027年下半年才開始下跌。然而,價格不太可能回到2025年前的水平。智能手機供應商的戰術調整不應被視為短期應對策略,而是關鍵的永久性戰略轉變,將確保未來數年的業務靈活性及可持續性。」

Bjorhovde補充:「我們預計未來兩個季度將出現最急劇的銷量下滑,屆時由新產品發布、假期及購物節帶來的正常季節性需求高峰,將與受限的記憶體晶片供應相衝突。因此,供應商預計將進一步轉向高價市場,以把握客戶在2026年銷售旺季尋求設備升級的需求。然而,儘管轉向高價市場可保障利潤及收入,但供應商為預算有限的消費者提供的選擇將會減少。許多大眾市場買家將被迫延遲購買、降低期望、利用融資或選擇翻新設備。」

(美聯社)