/wp-content/uploads/hongkong/2014/01/毛拍手.jpg.webp)

歐盟一邊喊著「中國產能過剩」,一邊加徵關稅,卻在一份模擬數據面前啞口無言——最終受創最深的,其實是自己。

6月24日,中國社會科學院世界經濟與政治研究所研究員蘇慶義、姜煬在觀察者網發表深度文章,系統性反駁歐盟對中國貿易的三大指控,並以量化模擬數據直接點出:若雙方全面互徵關稅,歐盟承受的經濟損失將比中國更為嚴重。

點擊看圖輯

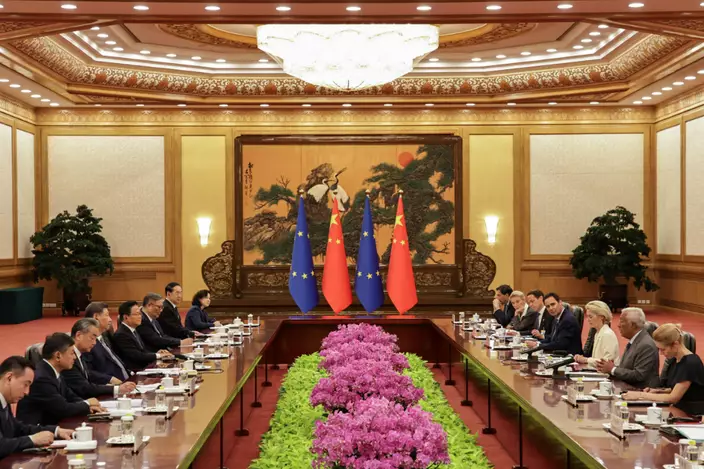

中歐雙邊高層經貿對話探討複雜的貿易結構。

歐盟在峰會等國際場合多次提出全球貿易失衡與新一輪衝擊的論調。

歐洲部分輿論憂慮收緊高科技產品出口限制會反噬本國企業利益。

數據顯示歐洲各主要貨物港口的吞吐量與中歐貿易流量有著極高關聯性。

歐洲高端工業品與跨國物流網絡對外部市場的依賴程度極高。

中歐雙邊高層經貿對話探討複雜的貿易結構。

三頂帽子,逐一打穿

歐盟對中國的貿易戰敘事,長期圍繞三個核心命題:一、中國出口規模過大、存在「產能過剩」;二、中國出口靠政府補貼撐起,屬不公平競爭;三、中國廉價商品大量輸歐,打爛了歐洲工人的飯碗。這套說法反覆出現,在今年6月15日的七國集團(G7)峰會上,歐盟委員會主席馮德萊恩再度把它搬上台,聲稱歐洲正面臨新一輪「中國衝擊」。

歐盟在峰會等國際場合多次提出全球貿易失衡與新一輪衝擊的論調。

但中國學者的反駁,是一條條有數字支撐的拆解。

第一頂帽子「產能過剩」,說的是貨物貿易逆差。2025年歐盟對中貨物貿易逆差達3599億歐元(約3.02萬億港元),聽起來驚人,但這個數字刻意省略了服務貿易——同年歐盟對中國服務貿易順差為213億歐元(約1789億港元),中國更是歐盟第四大服務貿易夥伴。將兩者合算,所謂「失衡」已大為收窄。更何況,中國對德國、芬蘭、愛爾蘭等國的貿易長期是逆差,把這種複雜的結構一刀切成「中國 vs 歐盟」,本身就是扭曲的框架。

第二頂帽子「政策扭曲」,說的是中國靠政府補貼而非真實競爭力。但數據說明的是另一回事:2025年中國研發經費投入強度達2.8%,首度超過經濟合作與發展組織(OECD)國家平均水平;在2024財年全球研發投入前2000名企業中,中國有525家上榜,排名全球第二。動力電池、電驅系統的競爭優勢,是真金白銀燒錢研發出來的,不是補貼堆出來的。反而是歐盟自2019年起,以「去風險」為名不斷收緊中國企業在歐的投資渠道,逼使中國企業只能靠出口取代投資,反而製造了更大的貿易失衡。

第三頂帽子「中國衝擊2.0」,說的是進口搶走歐洲人的工作。但歐洲央行自己的估算顯示,若中美貿易緊張令中國出口轉向歐元區,進口價格下降1.6%、消費者物價指數(CPI)下降約0.15個百分點——這對歐洲通脹是利好,但歐盟政客寧可讓消費者多付錢,也要維持對中國的敵對姿態。歐洲就業問題的根源,在於德拉吉報告早已點明的市場割裂、創新不足、能源成本畸高,怪到中國頭上,是歐洲政界長期慣用的卸責手法。

一場推演,歐盟的底牌先曝光

就在中國學者發文的一周前,英國《金融時報》披露,歐洲剛剛舉行了一場歐盟與中國貿易戰的桌上推演,由不同智庫學者分別扮演歐盟委員會、成員國、中方及美日等角色。

結果頗為難看。推演中,歐盟一方率先擺出強硬姿態,揚言大幅加稅,甚至考慮啟動「反脅迫工具」,限制荷蘭半導體設備大廠阿斯麥(ASML)向中國出口光刻機。話音未落,歐盟內部已率先分裂:德國擔心衝擊對華出口、西班牙顧慮中資電動車廠的本地投資、連擁有ASML的荷蘭最終也因憂慮本國企業受損而退縮。

歐洲部分輿論憂慮收緊高科技產品出口限制會反噬本國企業利益。

中方在推演中的反應簡單直接——威脅切斷稀土供應,並提醒歐洲其製藥產業對中國原材料的深度依賴。結果是:歐盟弱化立場,接受了中方提出的折衷方案。參與推演的專家事後評估:「扮演中方的一側,根本沒感受到歐盟施加的實質壓力。」

動真格誰輸更多,數字說了算

回到中國社科院的模擬數據,結論更為清晰。在歐盟對中國加徵10%、20%、30%關稅且中方對等反制的三種情境下,歐盟承受的損失呈邊際遞增,且始終大於中國。在30%關稅情境下,歐盟GDP損失達0.294%,已超過中國方面的損失幅度;關稅成本最終透過進口價格傳至歐洲消費者,形成顯著通脹壓力。

數據顯示歐洲各主要貨物港口的吞吐量與中歐貿易流量有著極高關聯性。

汽車行業的對比更為刺眼。在30%至40%的關稅情境下,歐盟整體貨物出口增長率下滑幅度,是中國的1.8至1.9倍。原因並不複雜:歐盟高端汽車出口對中國市場的依賴程度遠高於反向,一旦雙方開打,失去中國買家的歐洲車廠,遠比失去歐洲市場的中國產品傷得更重。

歐洲高端工業品與跨國物流網絡對外部市場的依賴程度極高。

歐盟現在選擇的路,是用一套可以在國內輿論前撐門面的強硬話術,換來實實在在的經濟損失。至於這場貿易戰最後誰先頂不住,數字早已給出了答案。

毛拍手

** 博客文章文責自負,不代表本公司立場 **