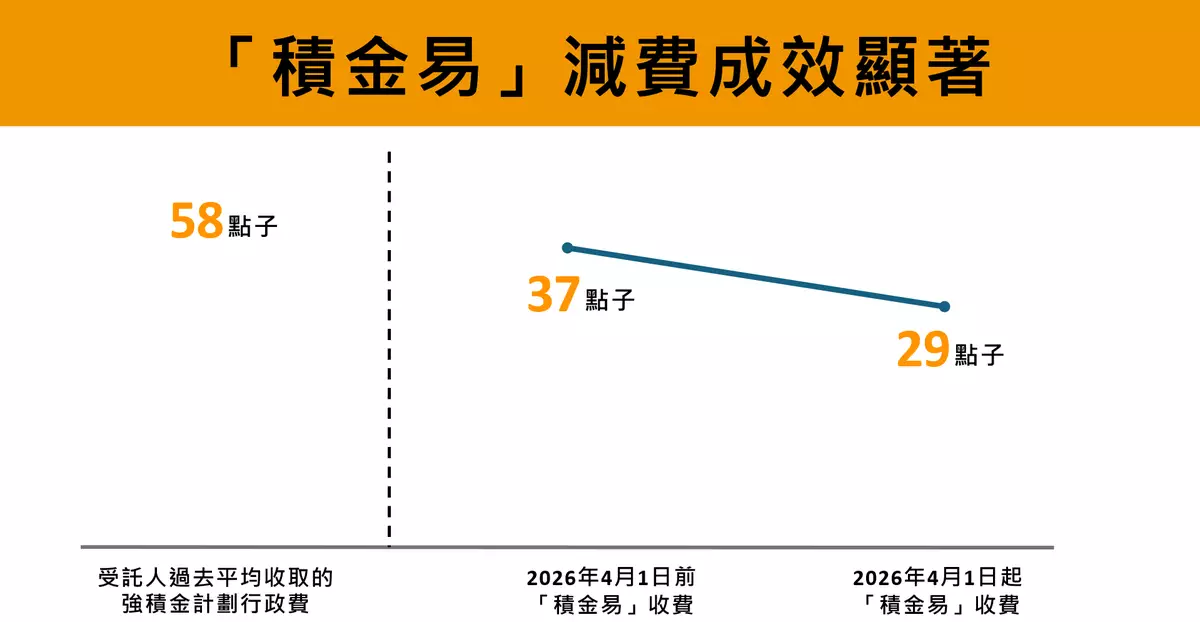

記住啦!

財經事務及庫務局局長劉怡翔說,政府明日(1日)起為納稅人的可扣稅強積金自願供款或延期年金保費提供稅務優惠,讓勞動人口盡早儲蓄作退休之用。

點擊看圖輯

更多相片

財經事務及庫務局局長劉怡翔(資料圖片)

資料圖片

資料圖片

財經事務及庫務局局長劉怡翔(資料圖片)

財經事務及庫務局局長劉怡翔(資料圖片)

劉怡翔發表網誌,指本港人均壽命高達80多歲,退休生活可長達20年,考慮到退休生活開支和醫療費用,再加上通脹影響,單靠每月僱主僱員合共10%的強積金強制性供款一般並不足夠。

資料圖片

他說在新稅務安排下,可扣稅強積金自願性供款或合資格延期年金保費可享稅務扣除,扣除額上限為每年6萬元,上限為合資格延期年金保費和可扣稅自願性供款的合計上限,以現時最高稅率(即17%)計算,每年最多節省10200元稅款。

資料圖片

延期年金方面,夫婦年金不論是否聯名,納稅人均可就延期年金保費申請扣稅;須繳稅的夫婦之間,亦可分配延期年金保費的稅務扣除,以申請合共12萬元扣除總額,未用盡扣除額的一方可為配偶的保費申請扣稅,前提是每名納稅人所申請的扣除額不超過個人上限。

財經事務及庫務局局長劉怡翔(資料圖片)

劉怡翔提醒市民,退休生活的財務規劃,最理想是有一籃子理財工具,可扣稅自願性供款或延期年金是合適退休理財工具,但市民應充分理解它們的特性和考慮不同因素,包括流動現金需要、遺贈動機、財政紀律和其他替代選項等,選擇適合自己的退休理財工具。