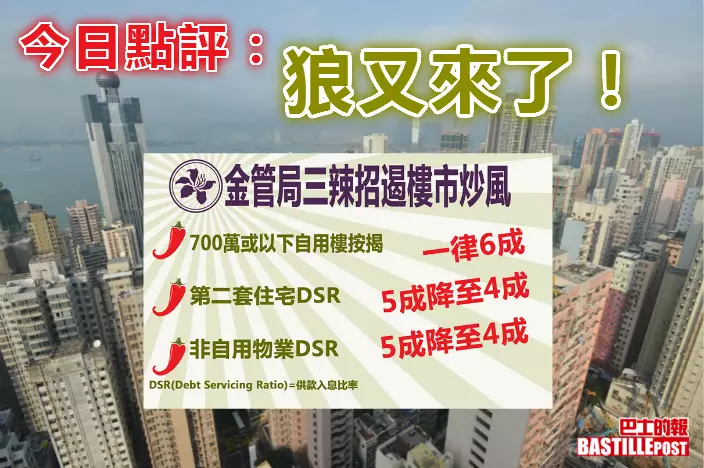

金管局在上週五出招,將700萬元以下的住宅按揭貸款成數由七成降至六成。經此一役,全港住宅樓宇按揭最高只能做到六成。這種全面降低按揭的手法,甚為嚴厲,但奇又奇在市場沒有太大反應,例如今天的地產股,沒有大跌,個別地產股甚至上升。市場上充滿著當政府出招打壓樓市「無到」的態度。

這項政策推出以後,反應最大是一些差不多儲到三成首期、等著上車的置業人士。有朋友的兒子剛好連借帶儲了100萬,到處睇樓想買,新招一出,他說如一盤冷水照頭淋,大罵政府無道,官逼民反之類。有人說雖然金管局減低了按揭成數,如果樓價跌了的話,買家買樓所花的錢亦會減少,都是同一條數。我覺得這種講法不對,首先,樓價未必會大跌。其次,按揭由七成降至六成,假設樓價也是跌一成,買家要付出的首期仍較以前為多。以朋友兒子想買的300萬元單位為例,不計其他買樓的使費,三成首期為90萬元,假設樓價跌了一成,變成270萬元,四成首期為108萬元,首期金額要多付18萬元,加上其他開支至少要120萬才可以入場,負擔遠比之前多。要承認新措施對剛夠錢買樓者有負面影響。

但政府在推出這措施之前,相信已研究過不同方案。例如只針對買第二套房或以上的置業者才降低按揭成數至六成,買第一套房仍可繼續做七成按揭。但金管局最後決定不這樣做,而改為全面降低按揭成數,明顯是覺得現時很多首次置業的用家搶細價樓,令到細價樓樓價飆升,如果措施不包括首置用家在內,將無法壓抑細價樓樓價。

降低按揭成數以後,財爺曾俊華被問及上車難的問題,他回應說假如負擔不到,就不應買樓。這個說法很容易給人批評為涼薄,未有考慮首次置業者的處境。但細想之下,他有其道理。現時細價樓炒到這樣昂貴,動輒過萬元一平方呎,而且大部份都是質素較低的舊樓。那些剛好只有三成首期便「夾硬」上車的人士,根本上沒有能力應付未來例如利息向上、或者經濟不景的劇變。按揭成數的降低,客觀效果是將那批承受風險最弱的買家,趕離置業市場。表面上好像很殘忍,令他們失去了置業資格,但假如政府對現時樓價已經太高、未來樓市有可能爆煲的分析是正確的話,對於一些沒有足夠資源買樓的人而言,長線反而是幫了他們。

樓價高企的問題,不是一時三刻可以解決得了。政府辣招已經出到第七次,估計也不容易打低樓價。不過,政府不斷地出招,正傳遞一個覺得樓價瘋狂的訊息。降低按揭成數,要買家多付首期的做法,客觀上的確可以減少銀行體系所受的風險。因為在新的要求底下,即使樓價大跌四成,也未到物業變成負資產的水平,銀行要承受的風險大大降低,減少樓市一旦出現大跌時對金融體系的衝擊。

盧永雄