10年時間創造平均年化收益87%!

你沒聽錯,還真有這樣的高手存在。今天我們為大家介紹的是來自施瓦格《金融怪傑》中的頂級交易員布魯斯·柯凡納,他可以被稱為全世界最傑出的銀行外匯交易與外匯期貨交易員。

從1978年到1987年,他創造了年化87%的收益表現,傲視華爾街,也就是說,只要你在1978年初給柯凡納的基金投資2000美元,10年時間,你的投資就可以增加到100萬美元。僅僅在1987年,他就給自己和基金投資人掙了3億美元。

image.png

柯凡納是一個哈佛學霸,在哈佛大學畢業後,便留校任教,擔任政治學的教授。雖然他喜歡教書,卻並不熱衷於學術生涯。他說:“我不喜歡每天一大早面對稿紙,寫一些好像充滿智慧,其實是深奧難懂的哲理。”

在1970年代初,柯凡納曾有著步入政壇的夢想,他擔任州政府與聯邦機構的顧問,但由於缺乏財力和不善勾心鬥角,最終還是放棄了步入政壇的念頭。

離開政壇後,柯凡納把注意力轉移到了金融市場。他認為,憑自己政治學和經濟學教育的背景,應該可以在此一領域闖出一片天地。他熱衷於研究全球金融局勢,同時進行金融商品的交易。他花了整整一年的時間幾乎讀遍了所有與金融市場有關的文章與參考書籍,來確保自己有足夠的知識底蘊進行市場分析及交易。

柯凡納當時對利率方面的理論下過一番頗深的功夫。他說:“我完全被收益曲線迷住了。”所謂收益率曲線是公債收益率與其償還期之間的關係。例如,長期公債收益率高於短期公債,五年期公債收益率高於一年期國庫券,在圖形上顯示出來的收益曲線就會呈向上攀升的局面。

柯凡納根據利率理論,發現利率期貨市場中較近月份期貨的價格總會高於較遠月份期貨的價格。較遠月份期貨之間價差近乎零,而較近月份期貨之間差距較大。柯凡納的第一筆交易便是買進某個月份的期貨,而賣出更遠月份的期貨,隨著時間的推移,買進的期貨與較遠月份期貨的價差也就越來越大。

這筆根據理論所從事的交易相當成功,而柯凡納的第二筆交易也與同商品不同月份的價差有關。同商品不同月份的價差交易是在某商品市場中買進一筆期貨,而賣出另一筆不同到期日的期貨。在這筆交易中,柯凡納預期銅供應緊俏,會促使較近月份的銅期貨價格揚升,於是他買進較近月份的銅期貨,賣出較遠月份的銅期貨。雖然預測正確,但是他卻過早買進,最後只好認賠了結。儘管如此,他3000美元的本金在經歷兩筆交易後,還是增加到4000美元。

但是在第三次交易,他經歷了巨大的挫折。

那是一次黃豆期貨的交易,在1977年,黃豆市場供應持續短缺,柯凡納發現這存在一定的交易機會,於是他抓緊機會進場,以金字塔法則進行加碼。(金字塔法則:是全世界較為風行的建倉操作法之一,特點就是將買入的投資品種的平均價格保持在次低價格。)但是他在最應該離場的時候又加了一碼,在這一次,他損失了帳戶的50%,帳面上只剩下了2萬2000美元。

通過這次的交易,他也形成了自己的交易原則:只要市場狀況與他的分析有所出入,他就立刻出場,這成為了他做交易的第一條原則。

根據《金融怪傑》中的訪談,我們梳理了柯凡納在交易中的6個要點。以下內容節選自柯凡納的訪談。

一、以基本面為主

柯凡納認為:所有交易的背後都離不了基本面的支持,不過他同時補充說,技術分析能使市場的基本面情勢更加明朗,是準確判斷市場的前提。

他在採訪中舉例:

比如美加簽訂貿易協定之前,有人預測加拿大元會升值,也有人預測加拿大元會貶值,我對此完全一無所知。其實,看好或看淡都要有充分的理由。

如果你拿槍桿子對準我的頭說:“柯凡納,你必須做出選擇!”那我只能選其貶值。一直到美加簽訂貿易協定,市場情況才變得清晰明朗。

實際情況是:在美加簽訂貿易協定的幾天前,加拿大元已經開始上揚,直到市場大勢已經明朗的時候,我才能肯定地說加拿大元將會大幅上漲。

美加簽訂貿易協定之前,我認為加拿大元的價位已經較高,所以很難判斷它的走勢。我唯一能做的就是靜觀其變,然後順勢而為。

我這樣做是基於以下兩點:

首先是市場基本面的變化,不管這個變化對市場情勢有沒有影響。

另一點就是市場的技術面已經顯示加拿大元突破了上檔壓力區。

二、圖表分析與基本分析結合

市場圖表分析就是市場的體溫計。研究基本因素的專家對圖表分析置之不理就大錯特錯了。

如果請醫生為你治病,他卻連體溫都不給你量,你覺得他能正確判斷你的病因嗎?

其實圖表分析與基本面因素兩者相輔相成。

要想完全掌握市場行情,必須瞭解市場大勢所趨。要知道,圖表分析可以反映市場大勢所趨,也可能反映供求異常的情形。

只有掌握市場的一切資訊,才能在交易時占儘先機。知己知彼,方能百戰不殆。

三、如何判斷市場的合理價位

假設當天的價格就是市場合理的價位,只需要分析哪些因素的發生會引起價格的變動就行了。能夠提出各種變化的假定的才是高明的交易員。

我經常在心中設想全球的突發狀況,靜觀其變。一般情況下,這些假設往往成為鏡花水月不會實現,但也許現實世界會與其中之一相仿,也就是說現實世界驗證了我的假設。

比如說,當年的全球股市大風暴“黑色星期五”事件令這位低調的交易天才記憶猶新。

在著名的‘黑色星期五’當天,他輾轉反側,徹夜難眠。接下來那周的週一,他再三猜想本周會發生什麼樣的事,還有這些事對美元會有哪些影響。

各種角度他都大膽設想,他猜全球金融市場會慌不擇路,而只有美元可能成為維護全球金融秩序的避風港。美元也將大幅上揚。

果不其然:那一周的週二,世界各地的資金紛紛回籠而轉投美元,美元牛市沖天。接下來的三天,美元持續攀升,直到週末才開始小幅回落。

他的設想變成了現實。他還猜測,為維護自身的利益,防止貿易逆差擴大,接下來美國必然進場干預美元來打壓行情。

image.png

四、對止損的設置

“每當我進場時,總會預先設定停損價格。也就是說,進場前先決定出場時機。”根據柯凡納的習慣,他一般總是把停損點設在技術性關卡以外的價位。

避免將停損點設在市場行情可能輕易達到的價位,可以盡可能地減少被迫出場的機會,而且也能有足夠的時間等待市場行情反彈。

這種方式的精髓是:如果市場行情真的達到停損點,這顯然表示這筆交易犯了錯誤。由此可知,設定停損價格應不只是表示每筆交易應該承擔虧損的最大金額。

虧損在交易的過程中是非常正常的事情。即便柯凡納本人,也曾在1981年的空頭市場下虧損約16%。

衝動是魔鬼,柯凡納最糟糕的一筆交易是由於過分衝動。

任何人從事交易都應根據既定的策略方向前進,千萬不要因為一時衝動而倉促改變策賂。

五、對風險的控制

柯凡納會先儘量把每筆交易的風險控制在投資組合價值的1%以下。其次,他會研判每筆交易的相關性,進一步降低風險。

柯凡納每天都會做電腦分析,並瞭解持有部位的相關性。隨著經驗的累積,他瞭解在持有部位相關性方面所犯的錯誤,可能會引起重大的交易危機。

假如一個人持有八項相關性極高的部位,這無異於從事一筆規模與風險為原來八倍大的交易。

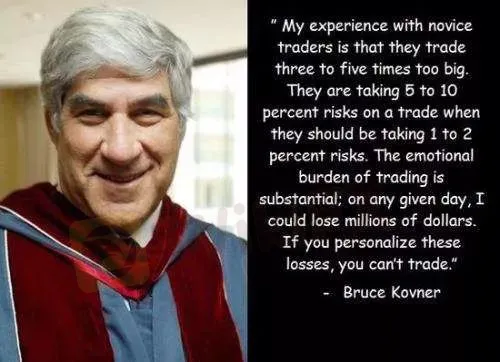

六、對新人的建議

首先,必須學會如何控制風險,其次,少量經營,不論認為持有的部位應該有多大,都需要再減少一半。

根據柯凡納過往的經驗:他感慨新手的野心普遍都太大,往往會持有應持有部位的三到五倍,結果導致每筆原來只應擔負1%到2%風險的交易,卻須承擔5%到10%的風險。

在柯凡納看來:新進交易員最常犯的錯誤是把市場擬人化。市場並不具有人格,它決不在意你是否賺錢。

假如有一位交易員常說:“我希望市場如何、如何……。”這就無異於憑自己的喜好進出市場,終將自毀前程,因為他顯然已放棄了對市場的警覺性。

一個成功的交易員應該堅毅、獨 立,而且頗有主張。他們敢在別人不敢進場時進場,同時他們也會節制自己的貪念。

與此同時,承認和接受失敗也是成為一個成功交易員的必經歷程。

外匯天眼

** 博客文章文責自負,不代表本公司立場 **