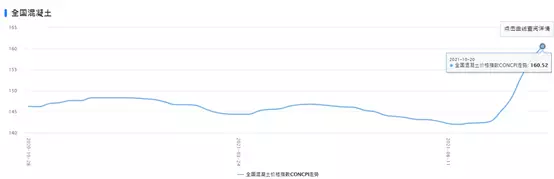

在電力供應緊張背景下,內地多個地方政府實施錯峰限電,工業生産受影響,煤電價格水漲船高同時,水泥及混凝土價格同步上漲。而且,為了不影響冬季民生取暖用電,北部地區如河南及山東等,已開始部署水泥行業秋冬季錯峰生産工作。在限電停産疊加下,全國水泥供應更緊張,也帶動全國水泥價格指數比起去年同期已漲了超過四成,全國混凝土價格指數同期也升了近一成。在冬季供應進一步减少下,以及基建需求帶動下,水泥及混凝土板塊或可再展升浪。

水泥及混凝土供應减少同時,需求有望進一步增加。特別內地下半年面對一定經濟增長下行壓力,有機會加大對基建建設力度,而且今年是「十四五」規劃開局之年,一系列重大項目將陸續開工,對水泥需求有望提升。平安證券數據顯示,部分「十四五」時期重大項目近期已加快開工,9月全國23個省市開工重大項目6,646個、環比增加逾2倍,總投資額4萬億元、環比增加逾115%。

全國混凝土價格指數

全國混凝土價格指數 - 數據來源:水泥網

數據來源:水泥網

水泥行業離拐點不遠?

水泥股今年表現落後,於9月中漲至短期高位後又出現整固。背後很大原因是近期煤炭價格上升,令水泥行業的毛利受壓,事實上,水泥企業第三季報都强差人意。不少水泥類上市公司在報告期內的營業成本增速都高於營業收入,對毛利率明顯做成一定下拉。以華潤水泥(01313)為例,三季度收入增長至308.16億港元,銷售成本同期更顯著地急增了32.3%,達到214.74億港元。結果毛利率為30.3%,較去年同期的40.3%,减少了10個百分點。

毛利受壓同時,水泥價格於傳統旺季也難言樂觀。特別踏入第四季,水泥及混凝土市場仍有不確定因素,不論是內房行業政策未見明朗、調控組合拳或陸續有來影響部份項目建設相關需求,還是限電限産對供給端的影響。疊加起來,四季度水泥價格有可能表現出旺季不旺的態勢。不過,今年首季水泥價格也呈現淡季不淡、提前回暖的態勢,明年首季或呈同樣走勢。特別經過嚴冬後,限電限産可望逐步鬆綁,原材料成本或同步下跌,而隨着基建項目施工恢復,水泥及混凝土市場有望回復景氣。

而且,「煤炭價格上升」這座大山,接下來可能迎來轉機。最近國家發改委調查全國産煤省份和重點煤炭企業的生産成本情况,初步結果顯示,煤炭生産成本大幅低於目前現貨價格,煤炭價格存在繼續回調空間,有關企業的成本壓力更可望减退。事實上,發改委早前已接連發出文章,涉及研究干預煤炭價格、煤炭企業牟取暴利的標準等。煤炭價格作為影響水泥成本構成的重要一環,煤炭價格走勢一般而言,亦會左右到水泥企業的成本。

機構:水泥為第四季最看好行業

花旗在研報中指出,若發改委對煤價實行價格管制獲批,將改變現貨煤價走勢。在價格限制下,進口煤炭將無利可圖,加上新産能投入,及政府或對製造業有更多能源調控政策,壓制煤炭需求。該機構指在煤價下跌的預期下,將利好下游行業包括能源、水泥及鋁,當中最看好水泥。

該機構指,雖然水泥明年需求會减少2%,考慮到預計明年新屋動工樓面面積下跌15%,但部分跌幅會被基建需求抵銷,並預計水泥價格會在今年第四季創新高。內地會對能源密集的行業實施産能控制措施,未來數年料會持續,有利於水泥、鋁和鋼。

花旗更認為,水泥股估值吸引,市場對物業銷售下滑反應過度,並未够重視水泥行業集中度高及議價能力高的好處,指水泥是其在今年第四季最看好的行業。該機構也上調了多隻水泥股目標價,包括中國建材(03323),海螺水泥(00914)及華潤水泥。

不過,今年不論是龍頭如華潤水泥及海螺水泥,今年以來都要跌超過兩成,亦或是中小型水泥股的代表金隅集團(02009),累積跌幅都逾一成。反而有個股表現突出,包括今年累計漲了近54%的華盛國際(01323)。該公司從事生産及銷售預拌商品混凝土,去年成功轉虧為盈,總收益9.19億元,按年急增3.5倍。在混凝土價格持續上漲的前題下,其盈利能力或可繼續漸入佳境。

在發改委等各個相關部門採取多項措施,引導煤炭價格穩定在合理區間,已漸見效果。動力煤主力合約(ZCM)於10月19日創下年內新高1,982元/噸,最新報891.08/噸,由高位大幅回落1,091元/噸。隨煤炭價格向下,當明年供暖季節完結後煤炭供應放開,本來阻礙水泥業的兩座大山逐步移除,行業營收有望向上修復,還有「十四五」項目陸續落地帶動需求。資本市場一向先行,在水泥及混凝土行業在寒冬正式過去前,或許投資機會已搶先出現。

作者:腓力

博財經港股追蹤

** 博客文章文責自負,不代表本公司立場 **

國內消費股今年整體表現落後,但最近逐步有好轉跡象,特別第四季為傳統消費旺季,銷情有望提振;行業營收增長也較具確定性,當市場風雨飄搖的時候,可望得到更多關注度。當中在食品飲料板塊中,擁有不少潛力股,有待發掘出真正價值,不論在高端或低端消費市場方面都有不少機會。

提到高端食品飲料,不得不提白酒。隨中秋及國慶雙節臨近,白酒市場進入了傳統銷售旺季,白酒股也一掃夏季以來的「冷靜期」,逐步開始火熱起來。事實上在中秋旺季間,不少白酒企業都已完成全年銷售目標,庫存已跌至低位,接下來再迎國慶旺季,總體銷情可期。

中秋銷情或穩中向好 白酒股迎反彈

今年以來,稅收政策預期、監管政策的擔憂,引發白酒板塊持續回調,自年內高點以來,白酒板塊指數一度跌超30%。不過在需求旺季憧憬下,白酒股最近有復蘇的態勢。以白酒龍頭貴州茅台(600519.SH)為例,股價在5月漲至高位後便拾級向下,直至9月開始重拾升勢,近一個月升逾8.73%。而在剛過去的財報季節,白酒企業都交出不錯的成績表。上半年19家上市白酒企業的業績總體實現穩定增長,合計收入1,595.77億元,已占去釀酒行業總營收約三分一,並錄得同比增長21.15%。

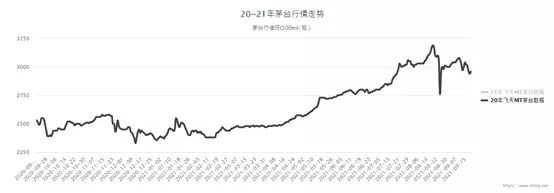

茅台行情網顯示,9月20日,20年飛天MT茅台的最新價格為2960元,同比上升430元。

綜合公開資訊來看,今年中秋旺季白酒龍頭企業的表現也好於預期,五糧液(000858.SZ)預計9月份已完成全年100%的任務量,目前經銷商的庫存處於低位;同時瀘州老窖(000568.SZ)、山西汾酒(600809.SH)、洋河股份(002304.SZ)預計也完成了全年計劃的80%到90%。雖然對比去年同期存在上半年疫情因素影響,白酒需求出現報復性反彈而言,今年需求則較平均,旺季間的銷情或不及去年,但整體銷售相信仍能維持平穩向好格局。

港股還有一隻白酒概念股?

白酒股受節日需求帶動下,或可望再重啓一波漲勢,不過除了最直接受惠的釀酒企業外,還有上游及其他相關概念股可受惠,其中就包括了酒類釀造設備公司。事實上在上半年,多家公司跨界「沾酒」,相關概念股進一步增加,而且白酒概念股的同期漲幅,甚至更超傳統白酒股。同時,部份白酒概念公司跨界「賣酒」也引發外界質疑,有多家公司都被交易所發出關注函,要求回復是否存在迎合熱點炒作股價的情形。

相比下,酒類釀造設備股作為白酒股上游企業般存在,業務較為扎實,業績有望受惠於國內白酒行業設備産業升級發展的大浪潮,前景同樣值得期待,但相對受到市場忽視。以釀造和蒸餾設備領先行業龍頭中集安瑞科(03899)為例,近年該公司的液態食品分部持續探索白酒等新領域,旗下全資附屬公司南通食品,早前更中標逾一億元水井坊白酒項目訂單。預計公司今後將强力切入白酒釀造設備賽道。

中集安瑞科旗下的BRIGGS本身是全球排名第一的蒸餾烈性酒(如威士忌)釀造項目交鑰匙工程供應商,中集安瑞科除了擁有近期吸引資本市場眼球、為人熟悉的氫能及天然氣業務外,在其液態食品業務方面一直都在持續發展,上半年該分部收入大幅增長逾4成,毛利率也有明顯提振至24%。

據了解,白酒裝備産業鏈主要分為四個部分,分別是原糧處理、釀造、勾兌和儲存以及灌裝。南通食品在勾兌和儲存方面擁有强勁的實力,並且之前已經有了巴克斯、沱牌等烈性酒工程案例,而本次拿到的白酒原糧處理訂單,無疑也證明了中集安瑞科在原糧處理方面的實力不俗,料想在烈酒方面的技術優勢可進一步延伸至白酒領域,助力其國內白酒業務的拓展。

里斯戰略定位諮詢發布的《2020中國烈酒市場分析報告》顯示,預計到2025年中國白酒市場規模將達到8,500億元,隨着市場規模擴大,對白酒設備需求相信只會有增無减。而且中央或加强監管白酒行業,茅台傳出穩市穩價措施平抑白酒價格等,一旦成真都影響白酒企業後續的財報表現。相比下,白酒價格波動較少傳導至對上游設備公司,受政策波及風險較低。

再者,對比其他酒類釀造設備公司如樂惠國際(603076.SH),為啤酒釀造設備製造商和項目交鑰匙服務商,而前述的中集安瑞科是全球領先的啤酒和蒸餾酒交鑰匙工程供應商,規模和業務種類更為豐富,其已布局白酒、酒精氣泡水甚至生物醫藥賽道,坐擁更廣闊的市場。但就估值而言,樂惠國際當前市盈率(PE)為39.05倍,而中集安瑞科僅為21.77倍。

近年來高端白酒供不應求,帶動價格持續走高。惟監管之風似遠還近,還有茅台平抑批發價的傳言,反映日後白酒價格除了受供求影響外,相關因素同樣會帶來波動,再反映到酒企的財報中。反之,白酒釀造設備製造商不論酒價的高低,單是酒企為升級産能,降低能耗,提升生産效率並控制成本,提升競爭力,滿足日益增長的市場對白酒的需求已可受惠;日後當市場對行業理解更深入,估值上修的空間仍然巨大。

作者:腓力、何幸林