在現代藝術領域,文物修復正經歷著一場創新,而AI更是扮演著關鍵角色!浙江大學研究人員以AI模型修復技術,令早已褪色的珍貴古畫重拾光彩!

用人工智能修復《執扇仕女圖》

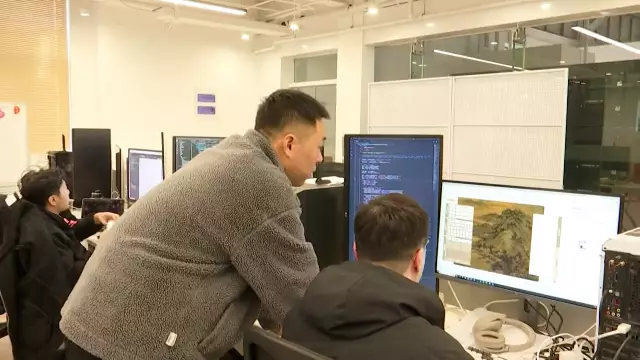

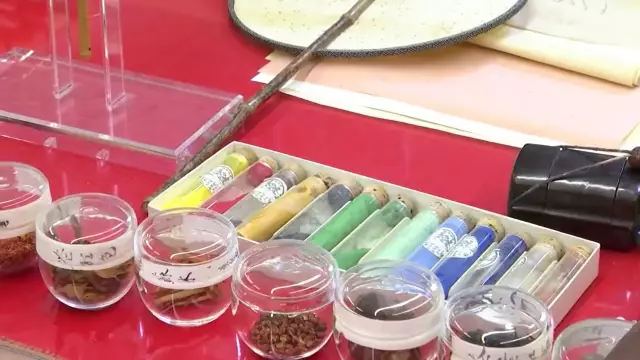

在浙江大學藝術與考古學院的實驗室中,AI古畫色彩修復團隊正用人工智能來修復千年名畫《執扇仕女圖》,這幅古畫早就因時間流逝而褪色。

AI修復讓失色古畫重現光彩。

AI是非常有用的修復助手

唐談,浙江大學藝術與考古學院的研究員,認為AI的發展賦予了文物修復工作無限的試錯機會。不僅是修復,更像是一種創作:「通過將有關藝術修復的所有知識、方法、論文,都放入AI模型中,我們便能獲得了很好的修復助手。」

唐談。

AI修復讓失色古畫重現光彩。

自動分析色素 選擇最準確的配色方案

以前,修復古畫主要取決於修復者的經驗,但現在在AI大模型的幫助下,人工智能不但可以自動分析色素,進行多次模擬,還可以考慮畫作創作時期和畫家風格,以選擇最準確的配色方案。

AI修復讓失色古畫重現光彩。

AI修復讓失色古畫重現光彩。

AI模擬完後,修復者就可以驗證效果。在材料實驗室,唐說:「為了去還原古畫色彩,我們真的會去找生產某種顏料所需要的材料,例如在絲綢製品上或紙質複製品上試色。」

已電子修復了100幅古畫

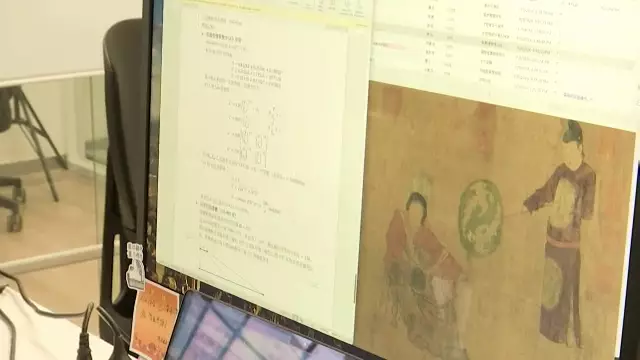

迄今為止,團隊已透過AI模型電子修復了100幅古畫。唐說:「我們希望可以整合中國繪畫史,當中包括每件藝術品的描述和顏色信息。這樣我們就能夠構建一個數據庫,從而增強我們這個AI模型。」

AI修復讓失色古畫重現光彩。

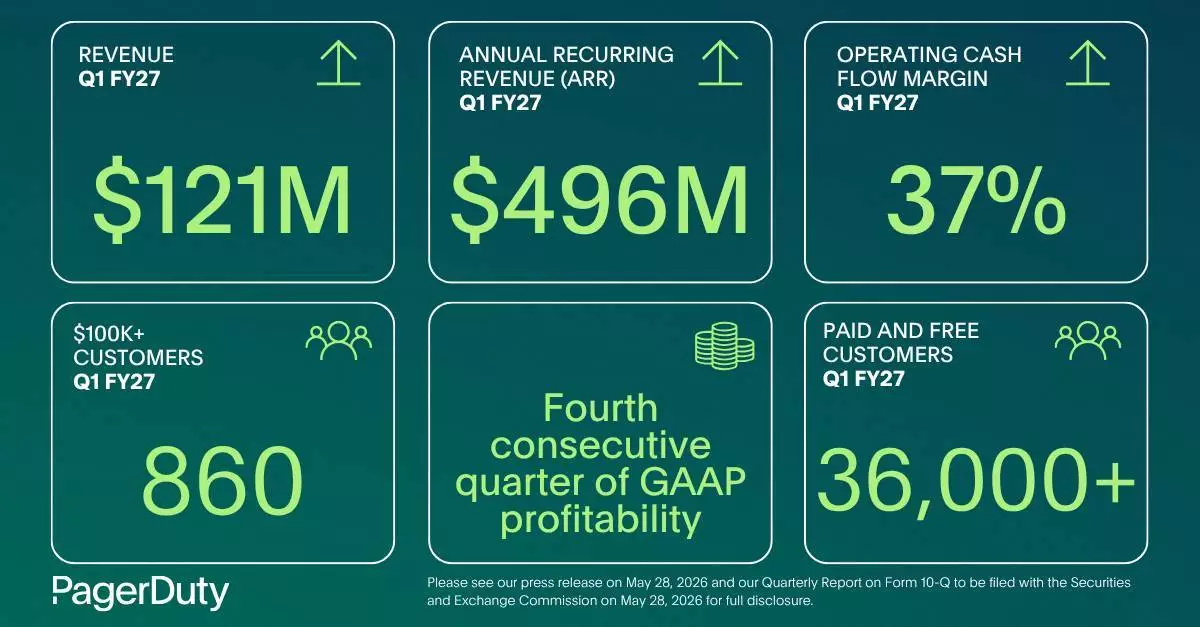

人工智能優先營運管理公司PagerDuty, Inc.(紐約證券交易所代號:PD)今日公布截至2026年4月30日止2027財年首季財務業績。

PagerDuty執行主席Jennifer Tejada指出:「我們首季業績在收入及非公認會計準則經營溢利率方面均超出指引,反映我們持續執行策略及營運優先事項。我們不斷擴展的人工智能產品,以及推出新的Operations Cloud按用量收費方案,進一步鞏固我們的平台,並讓PagerDuty加快長遠增長。」

PagerDuty公布2027財年首季財務業績 AP圖片

Tejada續稱:「John在帶領PagerDuty邁向新篇章方面開局良好,公司擁有穩固基礎、顯著的產品及業務動力,以及巨大的未來機遇。」

2027財年首季財務摘要

下文「非公認會計準則財務計量」一節載有非公認會計準則財務計量的描述,以及公認會計準則與非公認會計準則財務資料的對賬。

首季及近期摘要

財務展望

PagerDuty目前預期2027財年第二季業績如下:

PagerDuty目前預期2027財年全年業績如下:

這些陳述屬前瞻性,實際結果可能存在重大差異。有關可能導致實際結果與這些前瞻性陳述存在重大差異的因素,請參閱下文「前瞻性陳述」一節。

PagerDuty並無將其對PagerDuty, Inc.普通股股東應佔非公認會計準則每股純利的預期,與PagerDuty, Inc.普通股股東應佔公認會計準則每股虧損進行對賬,原因在於某些對賬項目,例如股份為基礎薪酬開支、與僱員股份交易相關的僱主稅項、收購相關開支、重組成本、可換股優先票據終止確認的收益或虧損、可贖回非控股權益應佔調整,以及所得稅影響及調整,均超出PagerDuty的控制範圍或無法合理預測。因此,在不付出不合理努力的情況下,無法提供該等對賬。然而,值得注意的是,這些對賬項目可能對PagerDuty未來的公認會計準則業績產生重大影響。

電話會議資訊

PagerDuty將於2026年5月28日太平洋時間下午2時,為分析師及投資者舉行電話會議及網上直播(Zoom會議編號977 8380 9980)。如僅需音頻,可撥打電話號碼1-312-626-6799。載有財務業績的這份新聞稿將於電話會議前,在PagerDuty網站investor.pagerduty.com上發布。電話會議的網上直播將可在PagerDuty投資者關係網站investor.pagerduty.com上觀看。

補充財務及其他資訊

補充財務及其他資訊可透過PagerDuty投資者關係網站investor.pagerduty.com查閱。PagerDuty利用其網站上的投資者關係部分,履行其根據公平披露規定承擔的披露義務。因此,我們建議投資者除了關注PagerDuty的新聞稿、美國證券交易委員會文件、社交媒體(包括PagerDuty的LinkedIn帳戶、X(前稱Twitter)帳戶@pagerduty及Facebook專頁)以及公開電話會議及網上直播外,亦應監察PagerDuty的投資者關係網站。

前瞻性陳述

這份新聞稿及相關網上直播載有1995年私人證券訴訟改革法案「安全港」條款所指的「前瞻性陳述」,包括但不限於有關我們未來財務及營運表現與展望,以及策略、目標、機遇、預期及市場定位的陳述。「預期」、「擴展」、「預計」、「應當」、「相信」、「希望」、「目標」、「項目」、「加快」、「目標」、「估計」、「潛力」、「預測」、「可能」、「將會」、「或許」、「可能」、「意圖」、「應」等詞語及其變體或這些詞語的反義詞及類似表達,旨在識別這些前瞻性陳述。前瞻性陳述受多項風險及不確定因素影響,其中許多涉及超出我們控制範圍的因素或情況。由於多項因素,包括但不限於我們於2026年3月12日向證券交易委員會(SEC)提交的10-K表格年報中詳述的風險及其他因素,我們的實際結果可能與前瞻性陳述中陳述或暗示的結果存在重大差異。更多資訊將在截至2026年4月30日止季度的10-Q表格季報以及我們可能不時向證券交易委員會提交的其他文件及報告中提供。特別是,以下風險及不確定因素(其中包括)可能導致結果與該等前瞻性陳述所表達或暗示的結果存在重大差異:我們維持或提高盈利能力的能力;我們維持或加快增長並有效管理業務及行業變化的能力;我們吸引新客戶以及保留現有客戶並向其銷售額外功能及服務的能力;我們吸引及保留支持我們營運及增長所需的行政人員及僱員的能力;我們大部分收入依賴單一產品;我們在競爭日益激烈的市場中有效競爭的能力;季節性對我們業務的影響;我們有效適應及應對快速發展技術的能力;我們有效發展及擴展市場推廣及銷售能力的能力;我們增強及改進平台或開發新功能或用例的能力;我們行業或全球經濟不利狀況,或資訊科技開支減少對我們業務及營運業績的影響;國際貿易政策、地緣政治發展及宏觀經濟狀況(包括關稅、制裁、貿易壁壘及全球不穩定)可能導致的不利後果;我們對市場機遇估計及市場增長預測的準確性;我們對年度經常性收入(ARR)及某些其他營運數據的假設及限制,可能導致該等指標無法準確反映實際表現或未來結果;我們的資訊科技系統或與我們合作的第三方系統或我們的數據受到任何損害可能導致的不利後果;我們的服務表現出現任何中斷或延遲可能導致的不利後果;以及我們維持平台與客戶在其業務中使用的第三方應用程式兼容的能力。

過往表現不一定預示未來結果。這份新聞稿及相關網上直播中包含的前瞻性陳述代表我們截至這份新聞稿及相關網上直播發布日期的觀點。我們預計隨後事件及發展將導致我們的觀點發生變化。我們無意或無義務更新或修訂任何前瞻性陳述,無論是因新資訊、未來事件或其他原因。不應依賴這些前瞻性陳述作為這份新聞稿及相關網上直播發布日期之後任何日期的觀點。

關於PagerDuty, Inc.

PagerDuty, Inc.(紐約證券交易所代號:PD)是人工智能優先數碼營運的全球領導者。透過自動偵測、診斷及修復問題,PagerDuty Operations Cloud充當現代企業的中央控制平台,協調人工智能代理及自動化工作流程,並結合超750個整合的背景資訊。PagerDuty獲約三分之二的財富100強企業及近半數的財富500強企業信賴,是企業擴展具韌性、自主營運的行業標準。請瀏覽www.pagerduty.com了解更多並免費試用。

PagerDuty Operations Cloud

PagerDuty Operations Cloud是一個由人工智能驅動的平台,可自動化及協調整個事件管理生命週期,從偵測到解決,提供大規模韌性。該平台專為關鍵任務營運而設計,賦能團隊實時識別及診斷中斷,動員合適的團隊迅速簡化工作流程,在數碼問題演變成事件之前解決。PagerDuty Operations Cloud對於提供組織及消費者現今期望的無瑕、全天候數碼體驗至關重要。

非公認會計準則財務計量

這份新聞稿及隨附表格載有以下非公認會計準則財務計量:非公認會計準則毛利、非公認會計準則毛利率、非公認會計準則研發開支、非公認會計準則銷售及市場推廣開支、非公認會計準則一般及行政開支、非公認會計準則經營溢利、非公認會計準則經營溢利率、PagerDuty, Inc.普通股股東應佔非公認會計準則純利、PagerDuty, Inc.普通股股東應佔非公認會計準則每股純利、自由現金流及自由現金流利潤率。

PagerDuty認為,非公認會計準則財務計量在整體上可能對投資者有所幫助,因為它們提供與過往財務表現的一致性及可比性,並有助於與其他公司進行比較,其中一些公司使用類似的非公認會計準則財務計量來補充其公認會計準則業績。非公認會計準則財務資訊僅為補充資訊目的而呈列,不應被視為取代根據公認會計準則呈列的財務資訊,並且可能與其他公司使用的類似名稱的非公認會計準則計量不同。

這些非公認會計準則財務計量的主要限制是,它們排除了公認會計準則要求在PagerDuty財務報表中記錄的重大開支及收入。此外,它們受固有限制,因為它們反映了PagerDuty管理層在確定這些非公認會計準則財務計量時,對哪些開支及收入被排除或納入的判斷。下文提供了每個歷史非公認會計準則財務計量與根據公認會計準則呈列的最直接可比財務計量的對賬。

具體而言,PagerDuty從其歷史及預期非公認會計準則財務計量中排除以下項目(如適用):

股份為基礎薪酬: PagerDuty利用股份為基礎薪酬來吸引及留住僱員。其主要目的是使其利益與股東利益保持一致,並實現長期留任,而非解決任何特定期間的營運表現。因此,股份為基礎薪酬開支因通常與任何特定期間的財務及營運表現無關的原因而異。

與僱員股份交易相關的僱主稅項: PagerDuty將與其僱員股份交易相關的僱主稅項金額視為一項開支,該開支取決於其股價、僱員行使及其他獎勵處置活動,以及超出PagerDuty控制範圍的其他因素。因此,與僱員股份交易相關的僱主稅項因通常與任何特定期間的財務及營運表現無關的原因而異。

所收購無形資產攤銷: PagerDuty將所收購無形資產攤銷視為在收購時確定的收購前活動產生的項目。儘管這些無形資產會定期評估是否減值,但所購買無形資產成本的攤銷是一項通常不受任何特定期間營運影響的開支。

收購相關開支: PagerDuty將收購相關開支,例如交易成本、收購相關留任付款及收購相關資產減值,視為不一定反映某期間營運表現的事件。特別是,PagerDuty認為考慮排除該等開支的計量,有助於比較可能包含或不包含該等開支的不同期間的營運表現。

債務發行成本攤銷: 本公司可換股優先票據(「2025年票據」及「2028年票據」或統稱「票據」)的推算利率,2025年票據約為1.91%,2028年票據約為2.13%。這是債務發行成本的結果,該成本降低了可換股債務工具的賬面價值。債務發行成本作為利息開支攤銷。債務發行成本的攤銷開支是一項非現金項目,我們認為排除這項利息開支將有助於更有效地比較我們在不同期間的營運表現。

重組成本: PagerDuty將重組成本,例如僱員遣散相關成本,視為不一定反映某期間營運表現的事件。特別是,PagerDuty認為考慮排除該等開支的計量,有助於比較可能包含或不包含該等開支的不同期間的營運表現。

股東事宜: PagerDuty將某些費用,包括第三方法律、諮詢及顧問費用,以及與合作協議相關的費用,視為超出我們日常業務範圍的股東活動相關事件,這些事件不一定反映某期間的營運表現。PagerDuty認為,該等費用與本公司業務營運沒有直接關聯,其規模可能因該等股東事宜的時間、結果及解決方案而異。考慮排除該等開支的計量,有助於比較可能包含或不包含該等開支的期間的營運表現。

可贖回非控股權益應佔調整: PagerDuty根據營運協議調整其合資企業PagerDuty K.K.的可贖回非控股權益價值。PagerDuty認為這項調整不反映某期間的營運表現,排除該等調整有助於比較不同期間的營運表現。

所得稅影響及調整: 根據PagerDuty對2027財年的財務展望,PagerDuty採用20%的預計非公認會計準則稅率。2026財年,PagerDuty採用22%的預計非公認會計準則稅率。PagerDuty使用預計非公認會計準則稅率,旨在透過消除非經常性及特定期間項目的影響,在各中期報告期間提供更好的一致性,這些項目在規模及頻率上可能有所不同。PagerDuty對非公認會計準則收入的估計稅率每年確定,並可能在年內進行調整,以考慮PagerDuty認為對估計年度稅率產生重大影響的事件或趨勢,包括但不限於稅務立法導致的重大變化、收入及開支地理組合的重大變化以及其他重大事件。

非公認會計準則毛利及非公認會計準則毛利率

我們將非公認會計準則毛利定義為毛利,不包括通常計入收入成本的以下開支:股份為基礎薪酬開支、與僱員股份交易相關的僱主稅項、所收購無形資產攤銷及重組成本。我們將非公認會計準則毛利率定義為非公認會計準則毛利佔收入的百分比。

非公認會計準則經營開支

我們將非公認會計準則經營開支定義為經營開支,不包括股份為基礎薪酬開支、與僱員股份交易相關的僱主稅項、所收購無形資產攤銷、收購相關開支、重組成本及股東事宜,這些項目不一定反映某特定期間的營運表現。

非公認會計準則經營溢利及非公認會計準則經營溢利率

我們將非公認會計準則經營溢利定義為經營溢利(虧損),不包括股份為基礎薪酬開支、與僱員股份交易相關的僱主稅項、所收購無形資產攤銷、收購相關開支、重組成本及股東事宜,這些項目不一定反映某特定期間的營運表現。我們將非公認會計準則經營溢利率定義為非公認會計準則經營溢利佔收入的百分比。

PagerDuty, Inc.普通股股東應佔非公認會計準則純利

我們將PagerDuty, Inc.普通股股東應佔非公認會計準則純利定義為PagerDuty, Inc.普通股股東應佔純利(虧損),不包括股份為基礎薪酬開支、與僱員股份交易相關的僱主稅項、債務發行成本攤銷、所收購無形資產攤銷、收購相關開支、股東事宜、可贖回非控股權益應佔調整,以及所得稅影響及調整,這些項目不一定反映某特定期間的營運表現。

非公認會計準則每股純利(基本及攤薄)

我們將非公認會計準則每股基本純利定義為PagerDuty, Inc.普通股股東應佔非公認會計準則純利除以報告期末的加權平均已發行股份。我們將非公認會計準則每股攤薄純利定義為PagerDuty, Inc.普通股股東應佔非公認會計準則純利除以報告期末的加權平均攤薄已發行股份。

自由現金流及自由現金流利潤率

我們將自由現金流定義為經營活動所得現金淨額,減去購買物業及設備所用現金及軟件成本資本化。我們將自由現金流利潤率定義為自由現金流佔收入的百分比。除了上述原因外,我們認為自由現金流作為流動性指標對投資者有用,因為它衡量我們產生或使用超出我們在物業及設備方面資本投資的現金的能力,以增強我們的資產負債表實力並進一步投資於我們的業務及潛在策略性措施。自由現金流作為我們流動性衡量指標的局限性在於,它不代表我們該期間現金結餘的總增加或減少。我們將自由現金流與傳統的美國公認會計準則計量結合使用,作為我們對流動性整體評估的一部分,包括編制我們的年度營運預算及季度預測,並評估我們的業務策略的有效性。與經營活動所得現金淨額相比,使用自由現金流存在多項局限性,包括自由現金流包括資本開支,其效益在開支發生後的期間才實現。

PagerDuty鼓勵投資者審閱相關的公認會計準則財務計量,以及這些非公認會計準則財務計量與其最直接可比的公認會計準則財務計量的對賬,這些對賬包含在公布季度財務業績的新聞稿中,包括這份新聞稿,並且不應依賴任何單一財務計量來評估PagerDuty的業務。

請參閱本新聞稿末尾的對賬表,以了解非公認會計準則財務計量與其最可比的公認會計準則財務計量的對賬。

(美聯社)